Yapı Kredi Bankası Hangi Banka Hisselerini Portföyünde Taşıyor?

Yapı Kredi Bankası Hangi Banka Hisselerini Portföyünde Taşıyor? Yapı Kredi Yatırım dev bankacılık raporu yayınladı. Portföyünde taşıdığı ve tavsiye ettiği banka hisselerini de açıklayan kurum, bütün sektörü mercek altına aldı

Yayınlama Tarihi: 04.06.2025 15:45

—

Son Güncelleme: 04.06.2025 15:45

Yapı Kredi Bankası Hangi Banka Hisselerini Portföyünde Taşıyor? Yapı Kredi Yatırım dev bankacılık raporu yayınladı. Portföyünde taşıdığı ve tavsiye ettiği banka hisselerini de açıklayan kurum, bütün sektörü mercek altına aldı

Yapı Kredi Yatırım 2 banka hissesini de kendi portföyünde taşıdığını açıkladı.

Yapı Kredi Yatırım Bankacılık Raporu:

Marj düşüşü ve karşılık giderlerinde artış aylık karlılığı zayıflattı

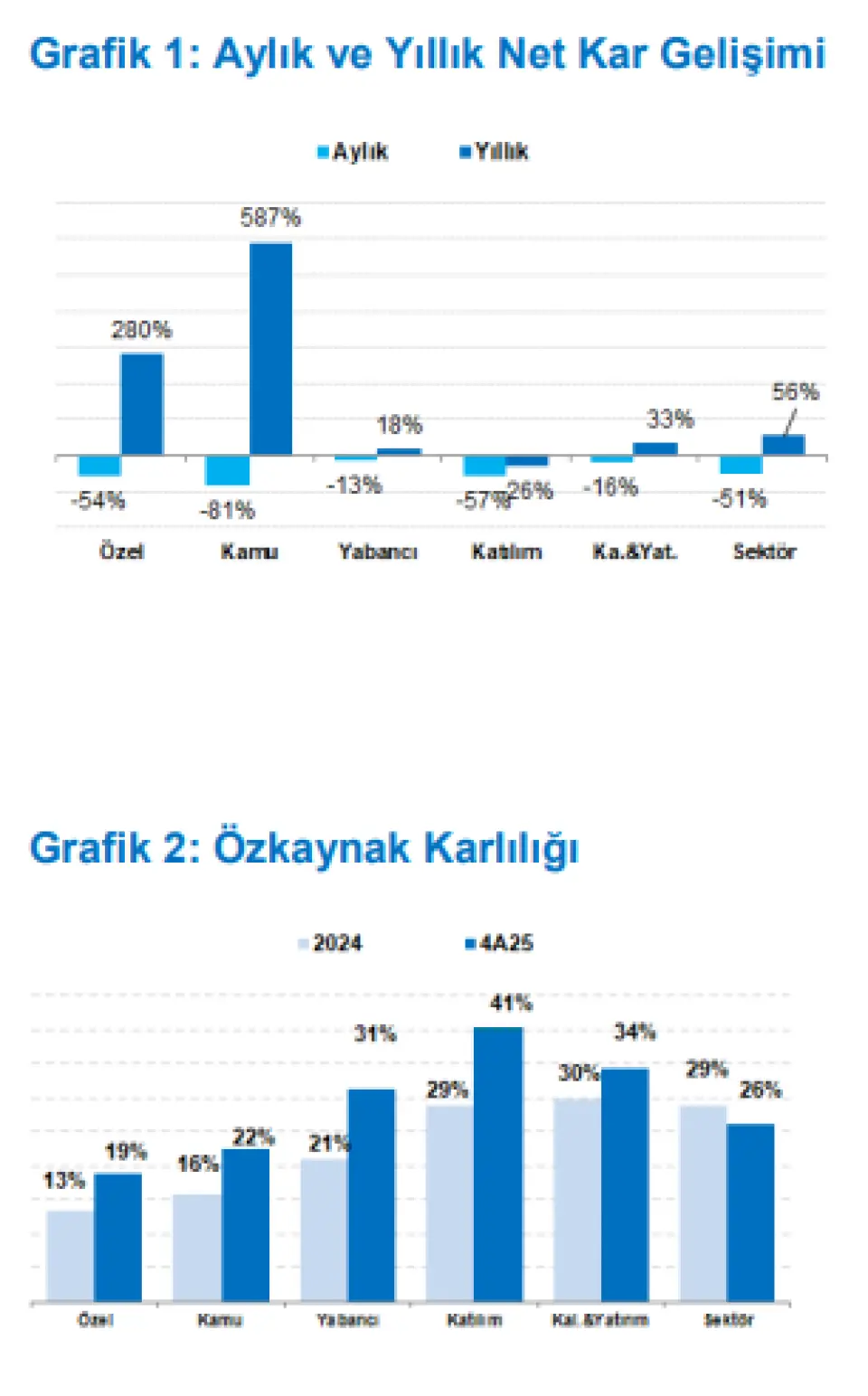

Bankacılık sektörünün Nisan net kârı 48 milyar TL olarak gerçekleşti. Bu rakam aylık olarak %51 düşüşe, yıllık olarak ise %56 artışa işaret etmektedir. Banka grupları arasında aylık gelişimde yabancı mevduat ve yatırım bankaları diğer banka gruplarına göre daha olumlu ayrışmaktadır ve bu iki banka grubu halen %30’un üzerinde özkaynak karlılığı yaratmaktadır. Sektörün özkaynak karlılığı ise %19 seviyesinde (4A25: %26).

Aylık bazda zayıflayan net kar gelişiminde daralan net faiz gelirleri ve ticari/kur/swap sonuçları ve artan karşılıklar ana nedenler. Nisan’da net faiz marjı aylık 38 baz puan geriledi. Bu düşüşün en temel nedeni YP kredimevduat makası. Nisan’da YP kredi getirilerinde düşüş kaynaklı YP makas 40 baz puan geriledi. TL kredi-mevduat makası ise yatay. TL mevduat faizleri 27 baz puan gerilerken, TL kredi faizleri de 27 baz puan geriledi. Fakat Mart sonu/Nisan’da TL fonlama faizlerindeki artış bankaların Mayıs ve Haziran marjlarını olumsuz etkileyecek.

Aktif kalitesinde bir miktar bozulma var. Karşılıklar aylık %15 arttı. Sektörün takipteki kredi oranı %2 ile önceki aya göre 10 baz puan artış gösterdi. Takipteki kredi hacmi önceki aya göre %10 artarken, toplam kredi hacmi ise aylık %4 arttı. Takipteki kredilerin karşılık oranı ise %75 seviyesinde yatay kaldı.

Sektörün sermaye yeterlilik ve çekirdek sermaye oranları halen güçlü fakat gerilemekte. Her iki oran da zayıflayan karlılık sonrasında aylık bazda 20 baz puan düştü ve %17.4 ve %13.5 seviyelerindedir.

Zayıf gelişen Nisan sonuçlarını banka hisseleri için nötr olarak değerlendiriyoruz.

Nisan karlılığındaki düşüş beklentimize paralel. Aylık bazda yabancı mevduat bankalarının (GARAN bu grupta) ve yatırım bankalarının (TSKB bu grupta) karı sektöre göre çok daha sınırlı geriledi ve sektörden daha olumlu ayrıştılar.

Her iki banka grubu da %30’un üzerinde özkaynak karlılığı yaratmaya devam etmektedir.

GARAN ve TSKB için AL tavsiyemiz mevcut ve Model Portföyümüzde yer almaktadır. Banka hisseleri için bugün açıklanacak TÜFE verisinin daha belirleyici olmasını öngörüyoruz (piyasa beklentisi aylık %2.1 artış).

Yapı Kredi Yatırım 2 banka hissesini de kendi portföyünde taşıdığını açıkladı.

Yapı Kredi Yatırım Bankacılık Raporu:

Marj düşüşü ve karşılık giderlerinde artış aylık karlılığı zayıflattı

Bankacılık sektörünün Nisan net kârı 48 milyar TL olarak gerçekleşti. Bu rakam aylık olarak %51 düşüşe, yıllık olarak ise %56 artışa işaret etmektedir. Banka grupları arasında aylık gelişimde yabancı mevduat ve yatırım bankaları diğer banka gruplarına göre daha olumlu ayrışmaktadır ve bu iki banka grubu halen %30’un üzerinde özkaynak karlılığı yaratmaktadır. Sektörün özkaynak karlılığı ise %19 seviyesinde (4A25: %26).

Aylık bazda zayıflayan net kar gelişiminde daralan net faiz gelirleri ve ticari/kur/swap sonuçları ve artan karşılıklar ana nedenler. Nisan’da net faiz marjı aylık 38 baz puan geriledi. Bu düşüşün en temel nedeni YP kredimevduat makası. Nisan’da YP kredi getirilerinde düşüş kaynaklı YP makas 40 baz puan geriledi. TL kredi-mevduat makası ise yatay. TL mevduat faizleri 27 baz puan gerilerken, TL kredi faizleri de 27 baz puan geriledi. Fakat Mart sonu/Nisan’da TL fonlama faizlerindeki artış bankaların Mayıs ve Haziran marjlarını olumsuz etkileyecek.

Aktif kalitesinde bir miktar bozulma var. Karşılıklar aylık %15 arttı. Sektörün takipteki kredi oranı %2 ile önceki aya göre 10 baz puan artış gösterdi. Takipteki kredi hacmi önceki aya göre %10 artarken, toplam kredi hacmi ise aylık %4 arttı. Takipteki kredilerin karşılık oranı ise %75 seviyesinde yatay kaldı.

Sektörün sermaye yeterlilik ve çekirdek sermaye oranları halen güçlü fakat gerilemekte. Her iki oran da zayıflayan karlılık sonrasında aylık bazda 20 baz puan düştü ve %17.4 ve %13.5 seviyelerindedir.

Zayıf gelişen Nisan sonuçlarını banka hisseleri için nötr olarak değerlendiriyoruz.

Nisan karlılığındaki düşüş beklentimize paralel. Aylık bazda yabancı mevduat bankalarının (GARAN bu grupta) ve yatırım bankalarının (TSKB bu grupta) karı sektöre göre çok daha sınırlı geriledi ve sektörden daha olumlu ayrıştılar.

Her iki banka grubu da %30’un üzerinde özkaynak karlılığı yaratmaya devam etmektedir.

GARAN ve TSKB için AL tavsiyemiz mevcut ve Model Portföyümüzde yer almaktadır. Banka hisseleri için bugün açıklanacak TÜFE verisinin daha belirleyici olmasını öngörüyoruz (piyasa beklentisi aylık %2.1 artış).