Hisse TAVAN! 1 Milyar Kardan 452 Milyon Zarara Geçen Hisseye SAT Tavsiyesi

Hisse TAVAN! 1 Milyar Kardan 452 Milyon Zarara Geçen Hisseye SAT Tavsiyesi. Kontrolmatik Teknoloji KONTR bu yıl 3. çeyrekte zarar açıkladı. Şirket hissesi için %%30,09 kazanç potansiyeli açıklandı ancak SAT tavsiyesi geldi.

Yayınlama Tarihi: 24.11.2025 12:45

—

Son Güncelleme: 24.11.2025 12:45

Hisse TAVAN! 1 Milyar Kardan 452 Milyon Zarara Geçen Hisseye SAT Tavsiyesi. Kontrolmatik Teknoloji KONTR bu yıl 3. çeyrekte zarar açıkladı. Şirket hissesi için %%30,09 kazanç potansiyeli açıklandı ancak SAT tavsiyesi geldi.

KONTR bu yıl 3. çeyrekte 452.374.000 TL zarar açıkladı. Şirket geçen yılın aynı döneminde 1.167.021.000 TL kar etmişti. Şirketin büyük kar rakamından zarara geçmesi hisse için verilen hedef fiyatı etkilemedi ancak Deniz Yatırım hisseye önerisini SAT olarak değiştirdi.

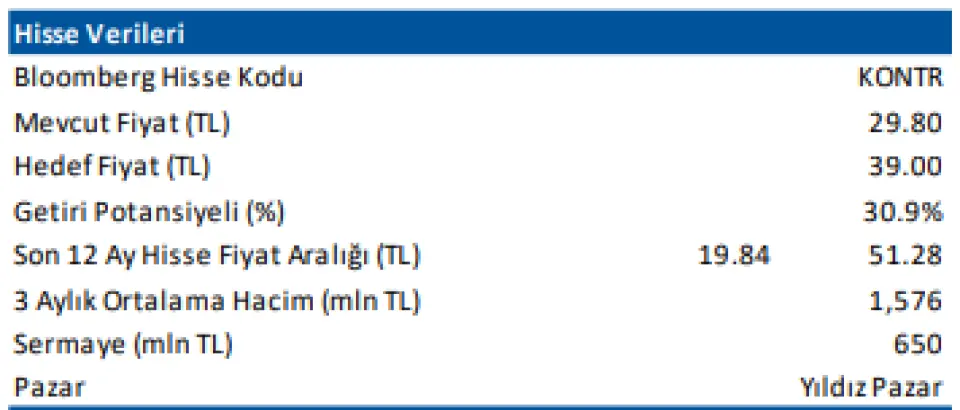

Deniz Yatırım KONTR için 39 TL hedef fiyat verdi ve SAT tavsiyesinde bulundu.

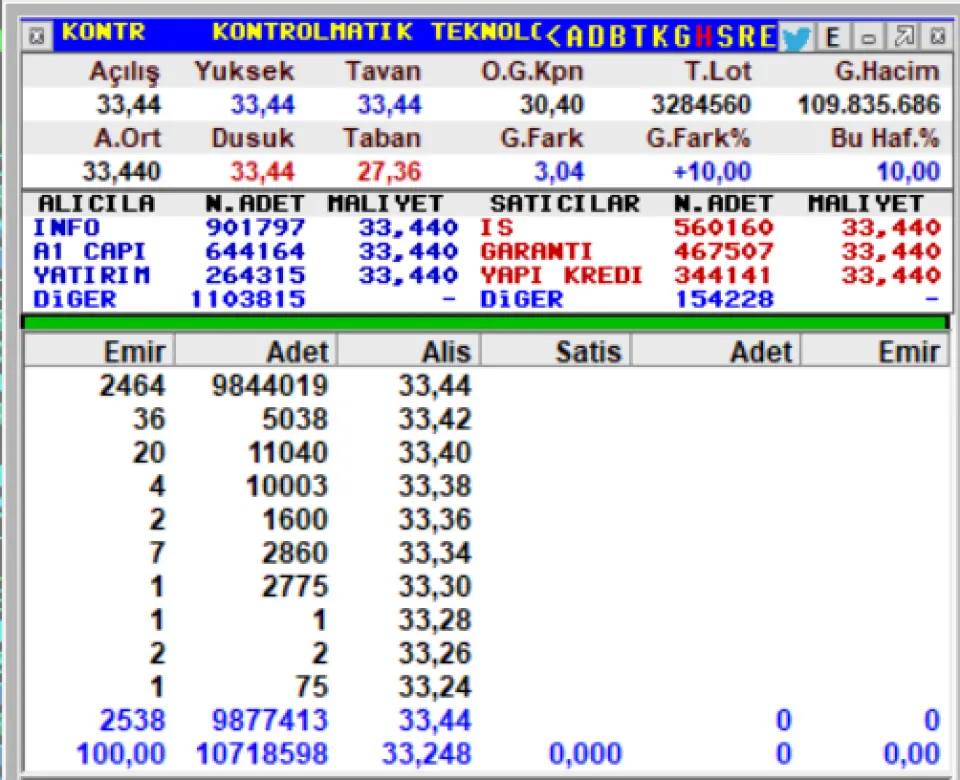

KONTR borsada hareketli günler yaşıyor. Hisse cuma günü 30,40 TL tavan fiyattan kapanış yaptı. Bu sabah direk 33,44 TL tavan fiyattan açılış yapan KONTR hala tavan fiyatta ve 1 milyona yakın alıcı tavan fiyatta bekliyor.

Deniz Yatırım Kontrolmatik Teknoloji (KONTR TI) Bilanço Değerlendirmesi Değerlendirme: Olumsuz

Kontrolmatik Teknoloji 3Ç25’te 2.697 milyon TL gelir, -72 milyon TL FAVÖK ve 559 milyon TL net zarar açıkladı. Şirket finansallarına yönelik herhangi bir kurum beklentisi olmadığını ekleyelim. Enflasyon muhasebesi nedeniyle 3Ç25 finansallarında, parasal kazanç/kayıp kalemi altında 304 milyon TL’lik olumlu etki oluştu.

■ Bilançoda olumlu okuduğumuz detaylar

✓ Net finansman gideri ve net borç pozisyonunda azalış.

■ Bilançoda olumsuz okuduğumuz detaylar

Zayıf ciro ve karlılık performansına ek olarak yüksek vergi gideri ile net zararın devam etmesi.

■ Bilançoya dair kısa değerlendirmemiz

→ 3Ç25 finansallarında, net borç pozisyonu çeyreksel bazda iyileşirken, ciro azalış kaydetti. Ayrıca, operasyonel karlılıkta azalış gözlemlenirken, yüksek vergi gideriyle net zarar durumu devam etti. Bu çerçevede, açıklanan finansal sonuçları hisse performansı açısından olumsuz olarak değerlendiriyoruz.

■ 3Ç25’te satış geliri yıllık bazda %3 artış, ancak çeyreksel bazda %34 azalışla 2.697 milyon TL seviyesinde gerçekleşmiştir. Yurt içi ve yurt dışı satışların payı sırasıyla %75 (3Ç24: %71) ve %25 (3Ç24: %29) seviyelerinde oluşmuştur.

■ 3Ç25’te FAVÖK -72 milyon TL olurken, FAVÖK marjı zayıflayan brüt karlılık ve yüksek operasyonel giderler nedeniyle yıllık 22,3 puan düştü.

■ Şirket, 3Ç25’te 559 milyon TL net zarar açıkladı (2Ç25: 214 milyon TL net zarar, 3Ç24: 85 milyon TL net kar). Net finansman giderindeki azalışa karşılık parasal kazançta düşüş, faaliyet karında daralma ve vergi gelirinin vergi giderine dönüşmesi net zararın çeyreksel bazda artmasında etkili oldu.

■ Şirket, 3Ç25’te 216 milyon TL seviyesinde esas faaliyetlerden net diğer gelir (3Ç24: 81 milyon TL net gider) ve 279 milyon TL seviyesinde net finansman gideri (3Ç24: 453 milyon TL net gider) kaydetti. Enflasyon muhasebesi nedeniyle parasal kazanç/kayıp kalemi altında 304 milyon TL’lik olumlu etki oluştu.

■ Eylül 2025 dönemi sonu itibariyle Şirket’in 12.068 milyon TL net borç pozisyonu bulunmaktadır (Haziran 2025 sonu: 12.824 milyon TL net borç). Net borç/FAVÖK rasyosu ise Haziran 2025 sonunda 10,9x iken Eylül 2025 sonunda 19,3x seviyesine yükseldi.

■ Genel değerlendirme:

Finansalların ardından Kontrolmatik Teknoloji için 12- aylık hedef fiyatımızı 39,00 TL, önerimizi de SAT olarak sürdürüyoruz. Bir önceki bilanço değerlendirmemizde paylaştığımız, ilgili tavsiyemize dair gerekçemiz ise; matematiksel olarak sunduğu yükseliş potansiyeli ve uzun vadeli büyüme hikayesine karşın yatırımların finansallara yönelik olumlu katkısının henüz arzu ettiğimiz seviyede oluşmaması ve oluşumunun da zaman alacağını değerlendirmemize ek olarak, 3Ç finansalları ile birlikte zaten yüksek seyreden borçluluk seviyesinde gelinen noktayı gözetmemiz.

Öte yandan gerçekleştirilen yatırım hamlelerini uzun vade açısından önemli bulmaya devam ettiğimizi, değer katacağını düşündüğümüz bu yatırımları ve geri dönüşlerini yakından takip eder pozisyonumuzu koruyacağımızı, borçluluk düzeyini aşağı çekmek amaçlı yapılabileceğine ihtimal verdiğimiz olası varlık satışlarının öneri ve değerleme açısından yukarı yönlü risk taşıyacağını da belirtmek isteriz. Hisse, yıl başından itibaren BIST 100 endeksinin %30 altında performans göstermiştir

KONTR bu yıl 3. çeyrekte 452.374.000 TL zarar açıkladı. Şirket geçen yılın aynı döneminde 1.167.021.000 TL kar etmişti. Şirketin büyük kar rakamından zarara geçmesi hisse için verilen hedef fiyatı etkilemedi ancak Deniz Yatırım hisseye önerisini SAT olarak değiştirdi.

Deniz Yatırım KONTR için 39 TL hedef fiyat verdi ve SAT tavsiyesinde bulundu.

KONTR borsada hareketli günler yaşıyor. Hisse cuma günü 30,40 TL tavan fiyattan kapanış yaptı. Bu sabah direk 33,44 TL tavan fiyattan açılış yapan KONTR hala tavan fiyatta ve 1 milyona yakın alıcı tavan fiyatta bekliyor.

Deniz Yatırım Kontrolmatik Teknoloji (KONTR TI) Bilanço Değerlendirmesi Değerlendirme: Olumsuz

Kontrolmatik Teknoloji 3Ç25’te 2.697 milyon TL gelir, -72 milyon TL FAVÖK ve 559 milyon TL net zarar açıkladı. Şirket finansallarına yönelik herhangi bir kurum beklentisi olmadığını ekleyelim. Enflasyon muhasebesi nedeniyle 3Ç25 finansallarında, parasal kazanç/kayıp kalemi altında 304 milyon TL’lik olumlu etki oluştu.

■ Bilançoda olumlu okuduğumuz detaylar

✓ Net finansman gideri ve net borç pozisyonunda azalış.

■ Bilançoda olumsuz okuduğumuz detaylar

Zayıf ciro ve karlılık performansına ek olarak yüksek vergi gideri ile net zararın devam etmesi.

■ Bilançoya dair kısa değerlendirmemiz

→ 3Ç25 finansallarında, net borç pozisyonu çeyreksel bazda iyileşirken, ciro azalış kaydetti. Ayrıca, operasyonel karlılıkta azalış gözlemlenirken, yüksek vergi gideriyle net zarar durumu devam etti. Bu çerçevede, açıklanan finansal sonuçları hisse performansı açısından olumsuz olarak değerlendiriyoruz.

■ 3Ç25’te satış geliri yıllık bazda %3 artış, ancak çeyreksel bazda %34 azalışla 2.697 milyon TL seviyesinde gerçekleşmiştir. Yurt içi ve yurt dışı satışların payı sırasıyla %75 (3Ç24: %71) ve %25 (3Ç24: %29) seviyelerinde oluşmuştur.

■ 3Ç25’te FAVÖK -72 milyon TL olurken, FAVÖK marjı zayıflayan brüt karlılık ve yüksek operasyonel giderler nedeniyle yıllık 22,3 puan düştü.

■ Şirket, 3Ç25’te 559 milyon TL net zarar açıkladı (2Ç25: 214 milyon TL net zarar, 3Ç24: 85 milyon TL net kar). Net finansman giderindeki azalışa karşılık parasal kazançta düşüş, faaliyet karında daralma ve vergi gelirinin vergi giderine dönüşmesi net zararın çeyreksel bazda artmasında etkili oldu.

■ Şirket, 3Ç25’te 216 milyon TL seviyesinde esas faaliyetlerden net diğer gelir (3Ç24: 81 milyon TL net gider) ve 279 milyon TL seviyesinde net finansman gideri (3Ç24: 453 milyon TL net gider) kaydetti. Enflasyon muhasebesi nedeniyle parasal kazanç/kayıp kalemi altında 304 milyon TL’lik olumlu etki oluştu.

■ Eylül 2025 dönemi sonu itibariyle Şirket’in 12.068 milyon TL net borç pozisyonu bulunmaktadır (Haziran 2025 sonu: 12.824 milyon TL net borç). Net borç/FAVÖK rasyosu ise Haziran 2025 sonunda 10,9x iken Eylül 2025 sonunda 19,3x seviyesine yükseldi.

■ Genel değerlendirme:

Finansalların ardından Kontrolmatik Teknoloji için 12- aylık hedef fiyatımızı 39,00 TL, önerimizi de SAT olarak sürdürüyoruz. Bir önceki bilanço değerlendirmemizde paylaştığımız, ilgili tavsiyemize dair gerekçemiz ise; matematiksel olarak sunduğu yükseliş potansiyeli ve uzun vadeli büyüme hikayesine karşın yatırımların finansallara yönelik olumlu katkısının henüz arzu ettiğimiz seviyede oluşmaması ve oluşumunun da zaman alacağını değerlendirmemize ek olarak, 3Ç finansalları ile birlikte zaten yüksek seyreden borçluluk seviyesinde gelinen noktayı gözetmemiz.

Öte yandan gerçekleştirilen yatırım hamlelerini uzun vade açısından önemli bulmaya devam ettiğimizi, değer katacağını düşündüğümüz bu yatırımları ve geri dönüşlerini yakından takip eder pozisyonumuzu koruyacağımızı, borçluluk düzeyini aşağı çekmek amaçlı yapılabileceğine ihtimal verdiğimiz olası varlık satışlarının öneri ve değerleme açısından yukarı yönlü risk taşıyacağını da belirtmek isteriz. Hisse, yıl başından itibaren BIST 100 endeksinin %30 altında performans göstermiştir