%100.8 Getiri Potansiyeli! Deniz Yatırım Hissenin 460 TL'ye Yükselmesini Bekliyor

Havayolu şirketinin duyurduğu bilanço verileri analiz edildi. Deniz Yatırım, %100.8 getiri potansiyeli sunan hissenin 460 TL'ye yükselmesini bekliyor.

Yayınlama Tarihi: 26.04.2025 17:45

—

Son Güncelleme: 26.04.2025 17:45

Tav Havalimanları (TAVHL) tarafından 2025 yılı 1. çeyrek finansal sonuçları duyuruldu. Aracı kurum Deniz Yatırım, Tav Havalimanları'nın bilanço verilerini analiz etti.

Deniz Yatırım, TAVHL hissesi için hedef fiyat, getiri potansiyeli ve hisse önerisini duyurdu.

Deniz Yatırım, TAVHL hissesi için hedef fiyat, getiri potansiyeli ve hisse önerisini duyurdu.

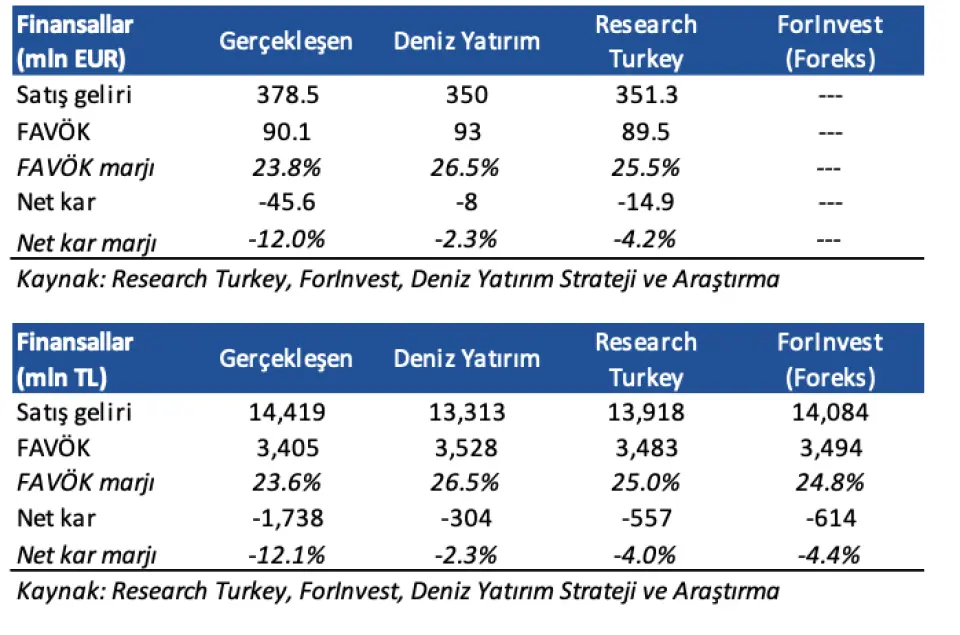

- "Tav Havalimanları, 2025 yılı 1. çeyrekte 378.5 milyon EUR gelir (Konsensus: 351 milyon EUR Deniz Yatırım: 350 milyon EUR), 90.1 milyon EUR FAVÖK (Konsensus: 89 milyon EUR / Deniz Yatırım: 93 milyon EUR) ve 45.6 milyon EUR net zarar (Konsensus: 15 milyon EUR net zarar/ Deniz Yatırım: 8 milyon EUR net zarar) açıkladı (farklı piyasa beklentileri için sol altta bulunan tablomuza bakınız)."

Deniz Yatırım'ın Bilançoda Olumlu Gördüğü Detaylar

- "Beklenti üzerinde gerçekleşen satış geliri."

Deniz Yatırım'ın Bilançoda Olumsuz Gördüğü Detaylar

- "FAVÖK marjında daralma, beklentimizin üzerinde gerçekleşen net zarar."

Deniz Yatırım Tav Havalimanları Bilanço Değerlendirmesi

- "Operasyonel olarak beklentilerin üzerinde duyurulan sonuçları olumlu olarak yorumlarken, FAVÖK marjındaki daralma ve beklentilerin üzerinde yapılan net zarar pozisyonunun bu etkiyi sınırlayabileceğini düşünüyoruz."

- "Nette duyurulan sonuçların, hisse performansı üzerinde sınırlı olumlu etki yaratacağını öngörüyoruz."

- "Tav Havalimanları'nın hizmet verdiği toplam yolcu sayısının 1. çeyrek dönemine göre %4 artış göstermiştir."

- "Bu dönemde satış gelirleri 2024 yılı aynı döneme göre %18 artarak 478.5 milyon euroya ulaşmıştır."

- "Tav Havalimanları, ciro artışının sebeplerini;

i) "fiyat artışları,"

ii) "yolcu başı gümrüksüz satış büyümesi,"

iii) "Almatı'daki yeni ticarialanlar,"

iv) "Katar'daki yeni TAV Teknoloji projesinin etkisiyle trafik artışının üzerinde gerçekleşmesi olarak sıralamıştır." - "2025 yılı 1. çeyrekte FAVÖK 2024 yılı aynı döneme göre %5 yükselişle 90.1 milyon euro olarak gerçekleşmiştir."

- "Bu dönemde FAVÖK marjı 3,0 puan azalarak %23,8 seviyesine gerilemiştir."

- "Ciroya kıyasla FAVÖK büyümesinin yüzdesel olarak düşmesinin ana nedenleri;"

i) "TAV Teknoloji projesinin geçen yıla göre daha düşük marjlı olması,"

ii) "2024 yılı 1. çeyrekte daha önce giderleştirilen varlıkların geri kazanılması,"

iii) "TL enflasyonu olarak belirtilmiştir." - "Tav Havalimanları, 1. çeyrekte 45.6 milyon euro net zarar duyurmuştur."

- "Bu dönemde ertelenmiş vergi gideri, zarar beklentimizdeki sapmanın temelini oluşturmuştur."

- "Tav Havalimanları, net zarardaki artışın sebepleri çoğunlukla FAVÖK altında gerçekleşen nakit olmayan etkilere dayalı olduğunu açıklamıştır."

- "Öyle ki; 40.1 milyon euro olarak karşımıza çıkan negatif etkinin sebepleri;

i) "Antalya 1 ve Yeni Antalya’da 17.4 milyon euro ertelenmiş vergi gideri,"

ii) "9.4 milyon euro konsolide ertelenmiş vergi gideri,"

iii) "14.1 milyon euro çevrim farkı gideri olarak sıralanmaktadır." - "Antalya 1, Yeni Antalya ve Ankara’da, EUR/TRY'nin ÜFE’den daha fazla artış göstermesinin duran varlıklar üzerindeki etkisi sebebi ile ertelenmiş vergi gideri kaydetmiştir."

- "Ankara ve İzmir’de artan EUR/TL'nin yatırım teşvikleri üzerindeki etkisi sebebi ve Almatı'da Tenge’nin değer kaybı ve yasal kayıtlardaki amortisman takvimi farkı nedeniyle ertelenmiş vergi gideri kaydetmiştir."

- "Net borç, 2024'e paralel seyrederek 1.795 milyon euro olarak gerçekleşmiştir (1Ç24:1.788 milyon EUR)."

- "Şirket, 2025'e yönelik ana beklentilerini korurken, Almatı Havalimanı için hazırlanan yatırım programında revizyona gitmiştir."

- "2024 yıl sonu beklentilerinden sonra duyurulan Almatı Yatırım Planı’nın, 2025 -2028 yılları arasında 3-4 seneye yayılarak 150-300 milyon euro arasında bütçeyle hayata geçirilmesi öngörülmüştü."

- "Ancak gerçekleştirilen yeni revizyonla, Almatı Yatırım Planı’nın 2025-2029 seneleri arasında 5 yıla yayılması ve yaklaşık 300 milyon euroluk bütçeyle gerçekleştirilmesi planlanmaktadır."

Deniz Yatırım TAVHL Hedef Fiyat

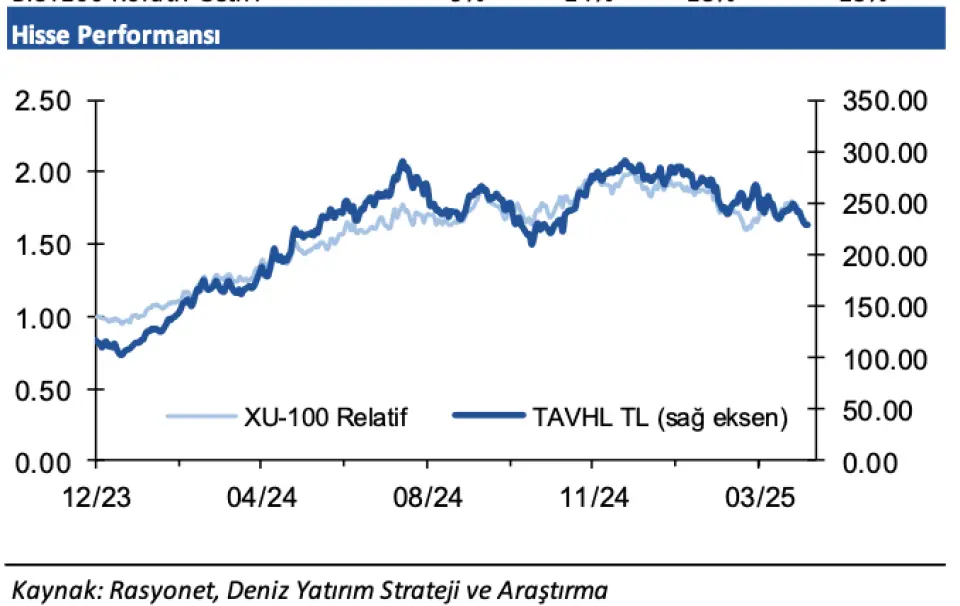

- "2025 tahminlerimize göre TAVHL hissesi 6,0x FD/FAVÖK çarpanıyla işlem görmektedir. TAVHL hissesi, sene başından beri endeksin %13 gerisinde performans göstermiştir."

- "Geriye dönük 12 aylık verilere göre hisse 18,4x F/K ve 8,1x FD/FAVÖK çarpanlarıyla işlem görmektedir."