10.79 TL'den 171.40 TL'ye Hedef Fiyatlar! Hisselerde Endeks Üstü Getiri Bekleniyor

2025 yılına ilişkin strateji ve hisse önerileri raporları yayımlanmaya devam ediyor. Oyak Yatırım, sektör analizini duyurdu. 5 hisse için hedef fiyat ve hisse tavsiyeleri duyuruldu.

Oyak Yatırım tarafından strateji ve hisse önerileri raporu yayımlandı. Oyak Yatırım'ın raporu dikkat çekti. Kurum, sektörlere ilişkin analizini paylaştı.

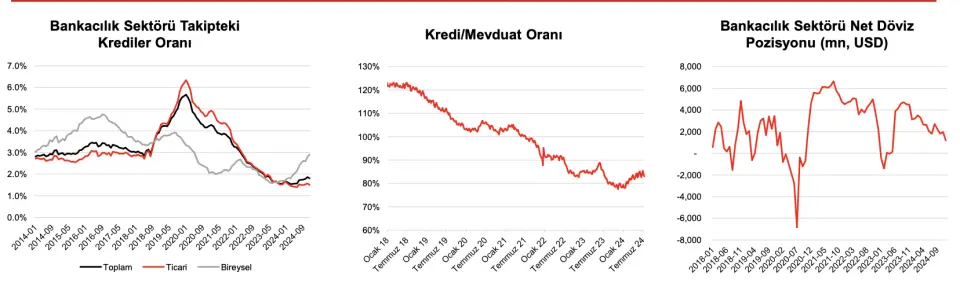

Oyak Yatırım, raporunda bankacılık sektörü için değerlendirmesine yer verdi. Kurum, bankacılık sektörü için "Süren parasal sıkılaştırmaya rağmen, şirketlerin düşük faiz döneminde bilançolarını küçültmeleri sayesinde takipteki kredilerdeki artışlar oldukça sınırlı oldu. 2024 yılının Aralık ayı itibarıyla takipte olan kredi oranı yüzde 1,8 civarında gerçekleştir. Bu oran para politikasının sıkı olduğu 2019'da yüzde 5'in üzerine çıkmıştı." ifadelerini kullandı.

Oyak Yatırım Bankacılık Sektör Değerlendirmesi

- "2024 aralık ayı itibarilye kredi / mevduat oranı da yüzde 80'in altındadır. Bu oran 2018'de yüzde 120'nin üzerinde kaydedildi. Bu durum bankacılık sisteminde görülen kredi büyümesini sınırlıyordu. Genel olarak, bankacılık sektörü oldukça sağlıklı olmakla birlikte, özkaynak kârlılıkları gelecek süreçte sermaye maliyetlerini aşacaktır."

- "Bununla beraber bankacılık sektörünün döviz pozisyonu artan lirazisayonla beraber 2023'teki 3,1 milyar dolardan 2024'te 1,2 milyar dolara gerilemiştir."

Bankalar için 2025 değerlendirmesi yapan Oyak Yatırım, "Özellikle özel bankalar için uzun vadeli özkaynak karlılığının bu sene tarihsel ortalamaların üzerinde kalacağını ve bunun da geleceğe yönelik olarak daha iyi bir hisse senedi performansına dönüşeceğini tahmin ediyoruz." ifadelerine yer verdi. Ayrıca kurum, 2025'te iyileşen makro zemin ve düşen faiz oranlarının, bankalarda hem marjların hem de kazançların iyileşmesine fayda sağlayacağını öngörüyor.

Oyak Yatırım Bankacılık Sektörü Değerlendirmesi

Oyak Yatırım, "2025'te yüksek kar büyüme hızının bankaların yatırımcılar için cazibesini artıracağına inanıyoruz." dedi.

- "2024'te bankacılık sektöründe TL kredi büyümesi senelik bazda yüzde 28'e çıkarken, bu oran kamu bankalarında yüzde 18'e, özel bankalarda ise hem tüketici hem de ticari kredilerin etkisiyle yüzde 40'a ulaştı."

- "2025 boyunca faiz oranlarının düşürülecek olması, normal olarak hem ticari hem de tüketici tarafında kredi dağıtımlarının hızlanmasına sebep olacaktır. Ancak, enflasyonda görülen düşüşe paralel olarak 2Y25'te gevşeme potansiyeli olsa da, 2025'te kredi sınırlamalarının süreceğini düşünüyoruz."

- "2025'te tüketici ve KOBİ kredilerinin, kredi büyümesinin ana itici güçleri olacağı görülmektedir. Kapsamımızda yer alan bankalar için 2025'te TL kredilerde yüzde 29, YP kredilerde ise ABD doları bazında yüzde 13 büyüme bekliyoruz."

- "Sonuç olarak, kur etkisinden arındırılmış kredi büyümesinin 2025'te yüzde 24'e ulaşması öngörülmektedir."

- "Net faiz marjı, hem repo hem de mevduat cephesinde azalan fonlama maliyetleri ile genişleyen spreadler sayesinde 2025'te toparlanacaktır. Özellikle 2025 yılının Mart ayından sonra, manşet enflasyonun yüzde 40'ın altına düşmesi ile mevduat faizlerinin düşmesini ve bankalar için daha elverişli bir faaliyet ortamı oluşacağını öngörüyoruz."

- "Kapsamımızdaki bankalar için TL kredi-mevduat makasının 2024'te 0,4 puan daralmasının ardında 2025'te yıllık 2,3 puan genişleyeceğini bekliyoruz. Net faiz marjının 2025'teki kapsamımızda olan bankalar için yıllık ortalama 1,7 puan daha yüksek olmasını bekliyoruz. Düşen enflasyon sebebi ile TÜFE'ye endeksli menkul gelirlerinin 2025'te senelik bazda daha düşük olacağını ve bunun da net faiz marjında önemli bir iyileşmeyi engelleyeceğini tahmin ediyoruz."

- "2025 yılında ekonomik büyümede görülen potansiyel yavaşlamaya rağmen, bankalar için büyük bir TGA endişesi beklemiyoruz. Bankalar, 2020 yılından (Kovid-19) başlayarak 2024 yılına dek potansiyel TGA sorunlarına karşı yüklü karşılıklar ayırdı."

- "2024'ün Eylül ayı itibarıyla, özel karşılıklar TGA'ların yüzde 63'ünü, toplam karşılıklar ise yüzde 143'ünü kapsamaktadır. TGA oranı yüzde 2,5 gibi düşük bir seviyede kalmıştır. Bunlara rağmen, varlık kalitesinde 2025'te daha yüksek risk maliyeti baskıları ile kendini gösteren bir miktar bozulma öngörüyoruz. Bu sebeple 2025'te net toplam kredi risk maliyetinin 140bps'ye (yıllık +35bps) yükseleceğini ve bunun da karlar üzerinde olumsuz bir etki yaratacağını bekliyoruz. Ancak, bankaların 2025 senesindeki potansiyel varlık kalitesi risklerini bertaraf etmek için yeterli karşılık ayırdığını düşünüyoruz."

- "2024 yılındaki kapsamımızda bulunan bankalar için yüzde 26'lık daralmandan sonra 2025 senesinde yıllık ortalama yüzde 40'lık bir kar büyümesi bekliyoruz."

- "Sermaye maliyeti varsayımlarımız yüzde 21,0 risksiz faiz oranı, yüzde 5,5 hisse senedi risk primi ve 1,0 beta içermekte olup, bu da yüzde 26,5'lik bir orana denk gelmektedir."

- "Kapsamımızda yer alan bankalar için üç senelik (2022-25T) hisse başına kar bileşik büyüme beklentimiz yüzde 8'dir. Gelecek 12 ay için kapsamımızda olan bankalarda ortalama yüzde 39 getiri potansiyeli bekliyoruz. Sermaye maliyetinde bulunan her 100bp'lik düşüş hedef fiyatlarımızı ortalama yüzde 9,5 oranında olumlu etkilemektedir."

- "Bankacılık kapsamımızın, sermaye maliyetinden 9,5 puan daha yüksek olan yüzde 36'lık uzun vadeli (2024-30T) getiri sağlayacağını bekliyoruz. Bu da 1,2x'lik ortalama 25T F/DD'ne karşı ortalama 1,9x hedef F/DD anlamı taşıyoruz."

Oyak Yatırım Hedef Fiyatlar

Oyak Yatırım, bankacılık hisseleri için de hedef fiyatlarını duyurdu. Kurum, 5 hisse için hedef fiyatla birlikte hisse tavsiyesini de açıkladı.

- Oyak Yatırım, ISCTR hissesi için hedef fiyatını 20.55 TL olarak açıklarken, hisse tavsiyesini de Endeks Üstü Getiri şeklinde duyurdu.

- Oyak Yatırım, ALBRK hissesi için hedef fiyatını 10.79 TL olarak duyururken, hisse tavsiyesini de Endeks Üstü Getiri şeklinde açıkladı.

- Oyak Yatırım, YKBNK hissesi için hedef fiyatını 46,78 TL şeklinde belirtti. Hisse tavsiyesi ise Endeks Üstü Getiri oldu.

- Oyak Yatırım, GARAN hissesi için hedef fiyatını 171.40 TL olarak aktardı. Hisse tavsiyesi ise Endekse Paralel Getiri şeklinde belirtildi.

- Oyak Yatırım, AKBNK hissesi için hedef fiyatını 85.09 TL şeklinde kaydetti. Hisse tavsiyesi ise Endekse Paralel Getiri oldu.