174 Milyon Lira Kar Açıklayan Gıda Şirketine Yakından Bakış

174 Milyon Lira Kar Açıklayan Gıda Şirketine Yakından Bakış. Borsanın düşmeyen gıda hissesi! Genel trend düşüşteyken bile tutunan ve değer kaybetmeyen gıda hissesi 2025 yılı 6 aylık bilançosunu açıkladı.

Yayınlama Tarihi: 25.08.2025 11:15

—

Son Güncelleme: 25.08.2025 11:15

174 Milyon Lira Kar Açıklayan Gıda Şirketine Yakından Bakış. Borsanın düşmeyen gıda hissesi! Genel trend düşüşteyken bile tutunan ve değer kaybetmeyen gıda hissesi 2025 yılı 6 aylık bilançosunu açıkladı.

Seçuk Gıda SELGD borsanın düşmeyen gıda hissesi. Bırsanın ana düşüş trendinde olduğu uzun aylar boyunca SELGD hissesi değer kaybetmedi ve yatay trendde devam ederek tutunmayı başardı.

Şirket bu yılın ilk yarı finansal tablolarını açıkladı. ALB Yatırım şirketin finansal yapısını inceledi ve bir rapor yayınladı.

SELGD haftalık grafik:

ALB Yatırım SELÇUK ECZA DEPOSU Finansal Performans Raporu:

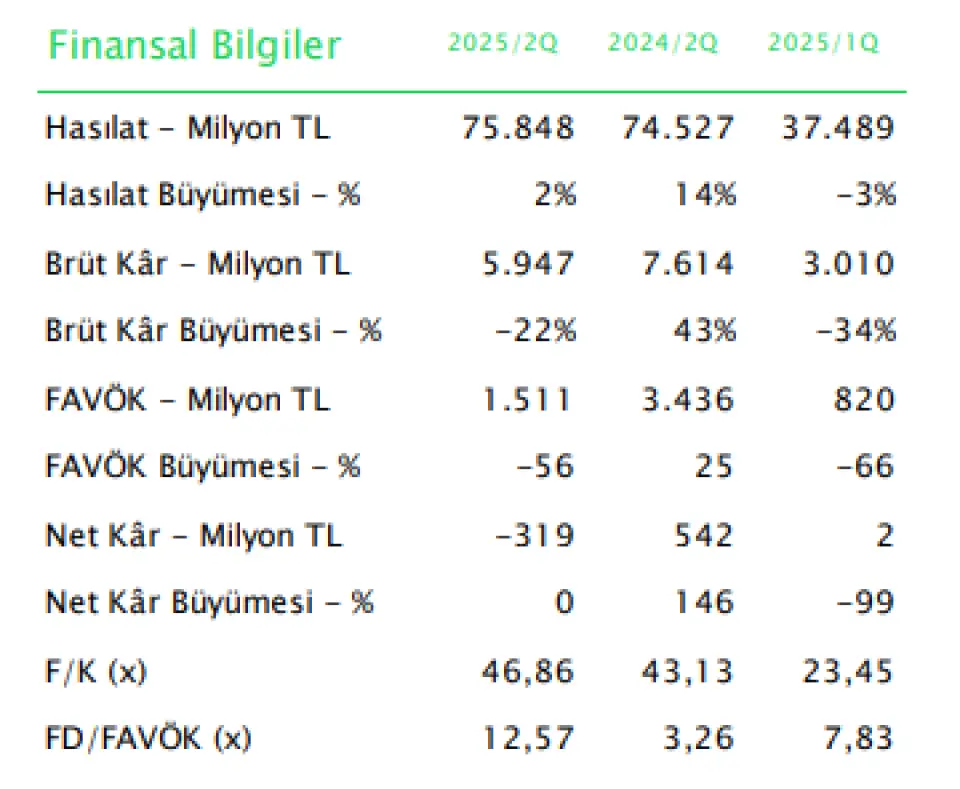

Selçuk Ecza Deposu, 2025 yılının ilk yarısında operasyonel büyümesini sürdürmüş ancak kârlılık tarafında enflasyon muhasebesi ve fiyat politikalarındaki belirsizliklerin etkisiyle zorlanmıştır. Türkiye ilaç dağıtım sektöründe lider konumunu koruyan şirket, güçlü satış hacimlerine rağmen net kâr seviyesinde zarar açıklamıştır.

2025 yılının ikinci çeyreğinde şirketin hasılatı yıllık %1,8 artışla 75,8 milyar TL’ye ulaşmıştır. Ancak artan maliyet baskıları ve fiyat düzenlemeleriyle birlikte brüt kâr %21,9 azalarak 5,9 milyar TL’ye gerilemiş, brüt kâr marjı %7,8 seviyesine düşmüştür. FAVÖK yıllık %52,9 daralmayla 1,7 milyar TL’ye inerken, FAVÖK marjı %2,3’e kadar gerilemiştir. Net kâr ise -319 milyon TL seviyesinde zarar olarak gerçekleşmiştir.

Şirket yönetimi, kârlılıkta yaşanan bu bozulmanın büyük ölçüde TMS 29 kapsamında uygulanan enflasyon muhasebesi etkilerinden kaynaklandığını belirtmektedir. Ayrıca, fiyat artışlarının depocu marjını aşağı çektiği, fiyatlamada %25 seviyesinde bir artış yapılmadığı sürece marjların baskılanacağı ifade edilmektedir. Dolayısıyla fiyatlama mekanizmasının net kârlılık üzerindeki etkisi, önümüzdeki dönem için en kritik belirleyici unsur olarak öne çıkmaktadır.

Operasyonel Performans ve Verimlilik

Operasyonel açıdan bakıldığında, şirket kutu bazında satışlarını artırmayı sürdürmüştür. Özellikle ilk altı ayda satış hacmi, geçmiş dönem ortalamalarının üzerinde gerçekleşmiş ve yılın ikinci yarısında da bu eğilimin devam etmesi beklenmektedir. Ortalama tahsil süresi 17 gün, stok devir süresi ise 35 gün seviyesinde korunarak operasyonel istikrar sağlanmıştır.

Gider tarafında ise OpEx/Hasılat oranı %6,3’e yükselmiş, özellikle personel giderlerindeki artış dikkat çekmiştir. Personel maliyetlerinin hasılata oranı %4,4 ile en yüksek kalem olurken, promosyon ve satış etkinliği giderlerinde %95’e varan bir azalış görülmüştür.

Nakit Akışı ve Finansal Yapı

2025 yılı ilk yarısında Selçuk Ecza, güçlü bir nakit yaratma kapasitesi sergilemiştir. İşletme faaliyetlerinden sağlanan nakit akışı 6,2 milyar TL’ye ulaşarak geçen yılın aynı dönemindeki negatif seviyeden pozitife dönmüştür. CapEx harcamaları 300 milyon TL ile sınırlı kalmış ve CapEx/Hasılat oranı %0,4 seviyesinde gerçekleşmiştir.

Bilanço tarafında ticari alacaklar ve stoklarda düşüş gözlenmiş, işletme sermayesi 9,3 milyar TL seviyesinde oluşmuştur. İşletme sermayesinin hasılata oranı %6,1 ile ideal bantta kalmıştır. Şirketin nakit pozisyonu ise yılbaşına göre gerilemiş (9,2 milyar TL), bu düşüşte borç ödemelerinin etkili olduğu belirtilmiştir.

Stratejik Gelişmeler

Selçuk Ecza, 2025 yılında ilk sürdürülebilirlik raporunu yayımlamış ve TSRS kapsamında raporlama yükümlülüğünü yerine getirmiştir. Yönetim, bu yılın stratejik önceliğini satış hacmini artırmak olarak belirlemiştir. Aynı zamanda gider kalemlerinde iyileşme sağlanması ve Opex/Hasılat oranının düşürülmesi hedeflenmektedir.

Seçuk Gıda SELGD borsanın düşmeyen gıda hissesi. Bırsanın ana düşüş trendinde olduğu uzun aylar boyunca SELGD hissesi değer kaybetmedi ve yatay trendde devam ederek tutunmayı başardı.

Şirket bu yılın ilk yarı finansal tablolarını açıkladı. ALB Yatırım şirketin finansal yapısını inceledi ve bir rapor yayınladı.

SELGD haftalık grafik:

ALB Yatırım SELÇUK ECZA DEPOSU Finansal Performans Raporu:

Selçuk Ecza Deposu, 2025 yılının ilk yarısında operasyonel büyümesini sürdürmüş ancak kârlılık tarafında enflasyon muhasebesi ve fiyat politikalarındaki belirsizliklerin etkisiyle zorlanmıştır. Türkiye ilaç dağıtım sektöründe lider konumunu koruyan şirket, güçlü satış hacimlerine rağmen net kâr seviyesinde zarar açıklamıştır.

2025 yılının ikinci çeyreğinde şirketin hasılatı yıllık %1,8 artışla 75,8 milyar TL’ye ulaşmıştır. Ancak artan maliyet baskıları ve fiyat düzenlemeleriyle birlikte brüt kâr %21,9 azalarak 5,9 milyar TL’ye gerilemiş, brüt kâr marjı %7,8 seviyesine düşmüştür. FAVÖK yıllık %52,9 daralmayla 1,7 milyar TL’ye inerken, FAVÖK marjı %2,3’e kadar gerilemiştir. Net kâr ise -319 milyon TL seviyesinde zarar olarak gerçekleşmiştir.

Şirket yönetimi, kârlılıkta yaşanan bu bozulmanın büyük ölçüde TMS 29 kapsamında uygulanan enflasyon muhasebesi etkilerinden kaynaklandığını belirtmektedir. Ayrıca, fiyat artışlarının depocu marjını aşağı çektiği, fiyatlamada %25 seviyesinde bir artış yapılmadığı sürece marjların baskılanacağı ifade edilmektedir. Dolayısıyla fiyatlama mekanizmasının net kârlılık üzerindeki etkisi, önümüzdeki dönem için en kritik belirleyici unsur olarak öne çıkmaktadır.

Operasyonel Performans ve Verimlilik

Operasyonel açıdan bakıldığında, şirket kutu bazında satışlarını artırmayı sürdürmüştür. Özellikle ilk altı ayda satış hacmi, geçmiş dönem ortalamalarının üzerinde gerçekleşmiş ve yılın ikinci yarısında da bu eğilimin devam etmesi beklenmektedir. Ortalama tahsil süresi 17 gün, stok devir süresi ise 35 gün seviyesinde korunarak operasyonel istikrar sağlanmıştır.

Gider tarafında ise OpEx/Hasılat oranı %6,3’e yükselmiş, özellikle personel giderlerindeki artış dikkat çekmiştir. Personel maliyetlerinin hasılata oranı %4,4 ile en yüksek kalem olurken, promosyon ve satış etkinliği giderlerinde %95’e varan bir azalış görülmüştür.

Nakit Akışı ve Finansal Yapı

2025 yılı ilk yarısında Selçuk Ecza, güçlü bir nakit yaratma kapasitesi sergilemiştir. İşletme faaliyetlerinden sağlanan nakit akışı 6,2 milyar TL’ye ulaşarak geçen yılın aynı dönemindeki negatif seviyeden pozitife dönmüştür. CapEx harcamaları 300 milyon TL ile sınırlı kalmış ve CapEx/Hasılat oranı %0,4 seviyesinde gerçekleşmiştir.

Bilanço tarafında ticari alacaklar ve stoklarda düşüş gözlenmiş, işletme sermayesi 9,3 milyar TL seviyesinde oluşmuştur. İşletme sermayesinin hasılata oranı %6,1 ile ideal bantta kalmıştır. Şirketin nakit pozisyonu ise yılbaşına göre gerilemiş (9,2 milyar TL), bu düşüşte borç ödemelerinin etkili olduğu belirtilmiştir.

Stratejik Gelişmeler

Selçuk Ecza, 2025 yılında ilk sürdürülebilirlik raporunu yayımlamış ve TSRS kapsamında raporlama yükümlülüğünü yerine getirmiştir. Yönetim, bu yılın stratejik önceliğini satış hacmini artırmak olarak belirlemiştir. Aynı zamanda gider kalemlerinde iyileşme sağlanması ve Opex/Hasılat oranının düşürülmesi hedeflenmektedir.