190 Milyon TL Kar 20 Milyona Düştü Ama Hisse Fiyatı Olumlu Etkilenir Dendi

190 Milyon TL Kar 20 Milyona Düştü Ama Hisse Fiyatı Olumlu Etkilenir Dendi. Büyük Şefler Gıda BIGCH 3. çeyrek bilançosunu açıkladı. Şirketin kar rakamı %89 düştü ancak İnfo Yatırım hisse fiyatının olumlu etkileneceğini açıkladı.

Yayınlama Tarihi: 03.11.2025 17:30

—

Son Güncelleme: 03.11.2025 17:30

190 Milyon TL Kar 20 Milyona Düştü Ama Hisse Fiyatı Olumlu Etkilenir Dendi. Büyük Şefler Gıda BIGCH 3. çeyrek bilançosunu açıkladı. Şirketin kar rakamı %89 düştü ancak İnfo Yatırım hisse fiyatının olumlu etkileneceğini açıkladı.

BIGCH geçen yıl 3. çeyrekte 190.198.000 TL kar rakamı açıklamıştı. Şirket bu yıl 3. çeyrekte karını %89 azaltarak 20.362.000 TL kar rakamı açıkladı.

Şirketin kar rakamı her ne kadar düşmüş olsa da, İnfo Yatırım genel olarak finansal tabloları olumlu değerlendirdi ve hisse fiyatına yansımasının da olumlu olacağını açıkladı.

İnfo Yatırım GIGCH Finansal Değerlendirme Raporu Büyük Şefler Gıda

Büyük Şefler Gıda (BIGCH), 2025 yılının üçüncü çeyreğinde beklentilere paralel 1,1 milyar TL ciro, beklentilerin hafif üstünde 278,2 milyon TL FAVÖK ve 9 milyon TL beklentilerin üstünde 18 milyon TL net kar açıkladı. Açıklanan finansallar geçen yılın aynı çeyreği ile kıyaslandığında ciro %9, net kar %77 azalırken, FAVÖK %20 artış kaydetti. Dokuz aylık döneme göre ise 9A25’te 9A24’e göre ciro %1,5, FAVÖK %15 artarken, net kar %89 azaldı.

Şirketin ana gelir kaynağı olan kendi işlettiği restoranlardan elde edilen gelirler, toplam cironun %81’ini oluşturdu. Royalty gelirlerinde (lisans,patent) %3,6’lık artış franchise modelinin verimli şekilde işletildiğini gösterdi.

FAVÖK tarafındaki güçlü seyirde personel giderlerinin etkin yönetimi ve şirketin gerçekleştirdiği GES yatırımı ile elektrik giderlerindeki yıllık bazda %10’luk azalış etkili oldu. Personel giderlerindeki geçen yıla göre %11’lik azalış, gıda maliyetlerindeki artışın FAVÖK üzerindeki olumsuz etkisini de sınırladı.

Brüt kar marjı 9A25’te 9A24’e göre 5,2 baz puan azalarak %19,5’e geriledi. Marjdaki gerileme, yatırımlar kapsamındaki amortisman giderlerinde yaşanan artıştan kaynaklandı.

Şirketin, fiş sayısında %4,8’lik, ziyaretçi sayısında ise %2’lik azalış olsa da fiyatlama politikası ve kaliteli hizmet anlayışı sayesinde gelir kısmi de olsa artış kaydetti. Müşteri başına gelir hesaplamasında kullanılan, müşteri trafiğini analiz ettiren ve sadakat düzeyi hesaplamalarında önemli bir kriter olan fiş sayısında da tüketici davranış değişikliklerinden %10 yakın geri çekilme gösterdi.

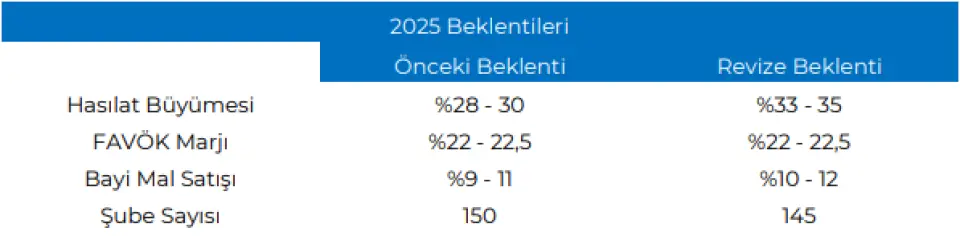

Şirketin 2025 yılı beklentileri aşağıdaki gibi açıklandı.

%33—35 büyümesiyle birlikte 5 şubelik küçülme revizyonun, şirketin büyüme stratejisinde nitelikli büyüme dönemine geçtiğini, beklenenden az yani az şube ile daha yüksek gelir ve karlılık hedeflediğini düşünmekteyiz. Bu durumunda operasyonel verimliliğin güçlü marka yönetimi ile birlikte daha az şubenin sabit giderler (kira, personel) açısından tasarruf yaratarak FAVÖK’e katkısını artırabileceğini değerlendiriyoruz.

Açıklanan finansalların hisse fiyatlaması üzerine nötr etki yaratmasını bekliyoruz.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!

BIGCH geçen yıl 3. çeyrekte 190.198.000 TL kar rakamı açıklamıştı. Şirket bu yıl 3. çeyrekte karını %89 azaltarak 20.362.000 TL kar rakamı açıkladı.

Şirketin kar rakamı her ne kadar düşmüş olsa da, İnfo Yatırım genel olarak finansal tabloları olumlu değerlendirdi ve hisse fiyatına yansımasının da olumlu olacağını açıkladı.

İnfo Yatırım GIGCH Finansal Değerlendirme Raporu Büyük Şefler Gıda

Büyük Şefler Gıda (BIGCH), 2025 yılının üçüncü çeyreğinde beklentilere paralel 1,1 milyar TL ciro, beklentilerin hafif üstünde 278,2 milyon TL FAVÖK ve 9 milyon TL beklentilerin üstünde 18 milyon TL net kar açıkladı. Açıklanan finansallar geçen yılın aynı çeyreği ile kıyaslandığında ciro %9, net kar %77 azalırken, FAVÖK %20 artış kaydetti. Dokuz aylık döneme göre ise 9A25’te 9A24’e göre ciro %1,5, FAVÖK %15 artarken, net kar %89 azaldı.

Şirketin ana gelir kaynağı olan kendi işlettiği restoranlardan elde edilen gelirler, toplam cironun %81’ini oluşturdu. Royalty gelirlerinde (lisans,patent) %3,6’lık artış franchise modelinin verimli şekilde işletildiğini gösterdi.

FAVÖK tarafındaki güçlü seyirde personel giderlerinin etkin yönetimi ve şirketin gerçekleştirdiği GES yatırımı ile elektrik giderlerindeki yıllık bazda %10’luk azalış etkili oldu. Personel giderlerindeki geçen yıla göre %11’lik azalış, gıda maliyetlerindeki artışın FAVÖK üzerindeki olumsuz etkisini de sınırladı.

Brüt kar marjı 9A25’te 9A24’e göre 5,2 baz puan azalarak %19,5’e geriledi. Marjdaki gerileme, yatırımlar kapsamındaki amortisman giderlerinde yaşanan artıştan kaynaklandı.

Şirketin, fiş sayısında %4,8’lik, ziyaretçi sayısında ise %2’lik azalış olsa da fiyatlama politikası ve kaliteli hizmet anlayışı sayesinde gelir kısmi de olsa artış kaydetti. Müşteri başına gelir hesaplamasında kullanılan, müşteri trafiğini analiz ettiren ve sadakat düzeyi hesaplamalarında önemli bir kriter olan fiş sayısında da tüketici davranış değişikliklerinden %10 yakın geri çekilme gösterdi.

Şirketin 2025 yılı beklentileri aşağıdaki gibi açıklandı.

%33—35 büyümesiyle birlikte 5 şubelik küçülme revizyonun, şirketin büyüme stratejisinde nitelikli büyüme dönemine geçtiğini, beklenenden az yani az şube ile daha yüksek gelir ve karlılık hedeflediğini düşünmekteyiz. Bu durumunda operasyonel verimliliğin güçlü marka yönetimi ile birlikte daha az şubenin sabit giderler (kira, personel) açısından tasarruf yaratarak FAVÖK’e katkısını artırabileceğini değerlendiriyoruz.

Açıklanan finansalların hisse fiyatlaması üzerine nötr etki yaratmasını bekliyoruz.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!