20 Şirket İçin Flaş Değerlendirme! Gedik Yatırım Zayıfları ve Güçlüleri Açıkladı

Borsa İstanbul'un 20 şirketi için flaş değerlendirme! Gedik Yatırım zayıfları ve güçlüleri açıkladı. 2025 yılı 2. çeyrek beklentilerine DİKKAT!

Yayınlama Tarihi: 27.07.2025 18:15

—

Son Güncelleme: 27.07.2025 18:15

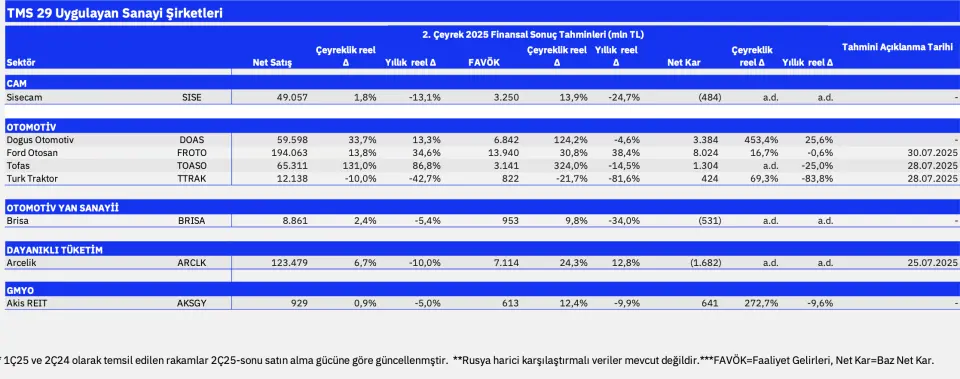

Borsa İstanbul'un aracı kurumlarından olan Gedik Yatırım, 2025 yılı 2. çeyrek finansal sonuçlarına ilişkin değerlendirme yaptı. Gedik Yatırım, sanayi, telekom, otomotiv sektörü için bilanço tahminlerini açıkladı.

- "Sanayi şirketlerinde zayıflığın sürmesinin yanında, bazı sektör ve şirketlerde en kötünün geride kaldığı sinyallerini alabiliriz."

- "Zayıf tarafta, bu çeyrekte de Şişecam'da zayıf sonuçların süreceğini tahmin ediyoruz. Artan net borç ve net borç/FAVÖK rasyosunun baskı yaratmasını öngörüyoruz."

- "Kordsa’nın, yumuşayan talep koşulları ve Endonezya ile Tayland’daki üretim tesislerini vuran sel felaketi sebebi ile zayıf finansallar duyuracağını tahmin ediyoruz."

- "Brisa’nın da zayıf talep koşulları, marj erozyonu ve yüksek finansal giderler nedeniyle zayıf finansallar duyuracağını hesaplıyoruz."

- "Aksa Akrilik ve Petkim gibi kimya şirketlerinden yine daha düşük operasyonel kârlılık tahminiz var. Türk Traktör’de zayıf satış adetlerine bağlı düşük kapasite kullanım oranı ve satış miksi kaynaklı olarak önemli ölçüde reel daralma bekliyoruz."

- "Erdemir’de marjlarda sınırlı toparlanma tahmin etmemize rağmen reel küçülmenin sürmesini bekliyoruz."

- "Ülker’de ise, marj kaynaklı zayıf sonuçlar beklemekteyiz.

Hangi Şirketler Güçlü Sonuçlar Açıklayabilir?

- "Güçlü tarafta, Enka İnşaat’ın, artan inşaat sipariş bakiyesi, daha iyi enerji operasyonları ve zayıf TL sayesinde yıllık bazda daha güçlü operasyonel sonuçlar duyuracağını tahmin ediyoruz."

- "Aksa Enerji’nin de Özbekistan’daki kapasite artışı sayesinde yıllık bazda daha iyi sonuçlar duyurması muhtemel görünüyor."

- "Aygaz’ın ise, zarar eden kargo işinin 2024’ün ikinci yarısında özkaynak yöntemiyle konsolide edilmeye başlaması kaynaklı düşüş baz etkisiyle yıllık bazda önemli bir FAVÖK büyümesi elde edeceğini tahmin ediyoruz."

- "Telekom sektöründe sanayilere oranla daha dirençli bilançolar beklerken, nispeten daha güçlü bilanço açıklayan oyuncunun ise yine Türk Telekom olacağını düşünüyoruz. Turkcell’de operasyon tarafında reel büyüme beklesek de TOGG operasyonlarından elde edilecek zarar nedeni ile bu performansın net kâr tarafına taşınamayacağını düşünüyoruz."

- "Otomotiv sektörü beklentilerimizde Ford Otosan bilançosuna dikkat çekiyoruz."

- "Diğer oyuncular özelinde önemli detaylar ise; Tofaş’ta Stellantis grubu konsolidasyonunun pozitif etkilerini ilk defa bu çeyrekte göreceğiz; ayrıca Doğuş Otomotiv’de ise 1. çeyrekteki tek seferlik giderlerin etkisinin azalmasını ve daha güçlü bir net kâr figürü bekliyoruz."

- "FAVÖK seviyesinde Ford Otosan hariç reel büyüme beklemiyoruz. Çelik sektöründe genel görünüm hala zayıf seyrederken; ton başı kârlılıklardaki iyileşmenin bu çeyrekte de sınırlı kalabileceğini düşünüyoruz ancak; Kocaer Çelik’in katma değerli ürün ve ihracat odaklı iş modeli sayesinde ve Kardemir’in ise düşük baz etkisiyle FAVÖK seviyesinde reel büyüme gösterebileceğini ve benzerlerine kıyasla öne çıkabileceğini düşünüyoruz."

- "Kocaer Çelik’te düşük baz etkisiyle net kârda da güçlü reel büyüme görebileceğimizi düşünüyoruz."

- "Gıda/Gıda perakende tarafında Migros ve TAB Gıda’nın makul sonuçlar açıklamalarına ek, yılın ikinci yarısı için güçlü bir sinyal vermelerini bekliyoruz."

- "Coca Cola İçecek'te ise FAVÖK daralmasının sürmesini öngörmekle beraber, daralmanın önceki çeyreklere göre azalmasını, ve yılın ikinci yarısı için en kötünün geride kaldığı sinyalini vereceğini düşünüyoruz."