2025 Banka Hisseleri Raporu! Hangi Banka Hissesi Alınır! 7 Banka Hissesi!

2025 Banka Hisseleri Raporu! Hangi Banka Hissesi Alınır! 7 Banka Hissesi. Yine bir borsa bankası olan Yapı Kredi Yatırım' dan dev banka hisseleri araştırması! Hangi banka hissesi alınır hangisi tutulur? Dev kurum borsanın 7 bankasını değerlendirdi.

2025 Banka Hisseleri Raporu! Hangi Banka Hissesi Alınır! 7 Banka Hissesi. Yine bir borsa bankası olan Yapı Kredi Yatırım' dan dev banka hisseleri araştırması! Hangi banka hissesi alınır hangisi tutulur? Dev kurum borsanın 7 bankasını değerlendirdi.

Yılın ilk tavsiye listesi Yapı Kredi Yatırım' dan geldi. Dev kurum bankacılık raporu yayınladı. Borsanın 7 dev bankasını değerlendiren kurum 5 tane AL 2 tane de TUT tavsiyesi verdi.

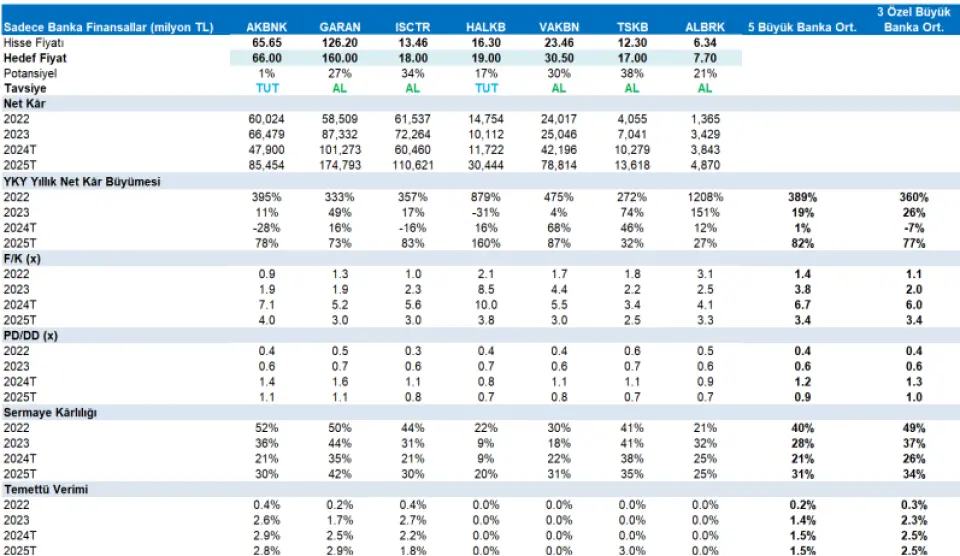

Kurum TSKB için 17 Lira hedef fiyat açıklayarak AL tavsiyesi verdi.ISCTR için yine AL tavsiyesi verilid ve hedef fiyat olarak 18 Lira tespit edildi.

VAKBN AL tavsiyesi verilen diğer banka hissesi ve hedef 30,50 Lira.ALBRK 7,70 Lira hedef fiyat ile AL tavsiyesi verilen diğer banka hissesi.

Son AL tavsiyesi alan banka GARAN ve hedef fiyat da 160 Lira.

Bu fiyattan satılmaz tavsiyesi alan 2 banka hissesi HALKB 19 Lira hedef fiyat ile ve AKBNK 66 Lira hedef fiyat ile. Bu bankalarad da TUT tavsiyesi verildi.

Yapı Kredi Yatırım bankacılık raporu:

Bankacılık sektörünün Kasım net kârı 67 milyar TL olarak gerçekleşti.

Bu rakam aylık %22 artış gösterirken, yıllık olarak ise %37 artış gösterdi. Ekim/Kasım ortalama net karını 3Ç24 aylık ortalaması ile karşılaştırdığımızda çeyreklik %26 artış söz konusu. Kasım özkaynak karlılığı %30 seviyesindedir (11A24: %26). Banka grupları arasında özellikle kamu mevduat bankaları diğer banka gruplarına göre belirgin olarak olumlu ayrışmaktadır. Ayrıca yabancı mevduat ve yatırım bankaları da görece olumlu ayrışmaktadır.

Aylık net kar artışında iyileşen ticari sonuçlar ve artan iştirak gelirleri ana etkenler. Toplam gelirler aylık %9 arttı. Net faiz gelirleri %1 artış gösterdi. Komisyon gelirleri ise aylık %2 artış (yıllık bazda %60 artış) gösterirken, ticari&kur&swap sonuçları ise nette pozitif olarak gerçekleşti ve gelirleri destekledi. Toplam karşılıklar ise aylık olarak %6 artarken yıllık bazda ise %24 artış kaydetti. Faaliyet giderleri ise aylık olarak %1 artış gösterirken, yıllık olarak ise %58 artış gösterdi.

Net faiz marjında aylık bazda sınırlı 7 baz puan artış var. Bu sınırlı iyileşmenin ana etkeni YP kredi-mevduat makasında ve TL menkul kıymet getirilerinde iyileşme. Daha olumsuz olarak ise TL kredi mevduat makası 13 baz puan geriledi. TL mevduat faizlerinde sınırlı 4 baz puan düşüş ve TL kredi faizlerinde ise 17 baz puan düşüş ana neden. TL menkul kıymet getirileri ise aylık bazda artış gösterdi ve net faiz marjını destekledi.

Aktif kalitesi korundu. Karşılıklar aylık %6 arttı. Sektörün takipteki kredi oranı %1.8 ile önceki aya göre sınırlı 3 baz puan artış gösterdi. Takipteki kredi hacmi önceki aya göre %4 artarken, toplam kredi hacmi ise aylık %2 arttı. Sektörün sermaye yeterlilik ve çekirdek sermaye oranları ise güçlü karlılık sayesinde aylık bazda 20 baz puan arttı ve %18.3 ve %14.4 seviyelerindedir.

Açıklanan aylık veriyi banka hisseleri için nötr olarak değerlendiriyoruz. Banka grupları arasında çeyreklik karlılık gelişimi açısından en olumlu ayrışan grup kamu mevduat bankaları ve bu sayede açıklanan veriyi VAKBN için sınırlı olumlu olarak değerlendiriyoruz.

VAKBN, GARAN ve TSKB için AL tavsiyemiz mevcut ve Model Portföyümüzde yer alırken, ISCTR ve ALBRK için de AL tavsiyemiz mevcut. Banka karlılıklarında 4Ç24’te kademeli iyileşme beklerken, faiz indirimlerinin de etkisiyle 1Ç25’te karlılık gelişiminde hızlanma tahmin ediyoruz.