%35 Getiri Potansiyeline Dikkat Çekildi! Hissede Hedef Fiyat Yükseltildi

YapıKredi Yatırım, sektörlere yönelik raporunu yayımladı. Kurum, hedef fiyat ve hisse tavsiyesi güncellemesine gitti. Hissenin getiri potansiyelini de duyurdu.

Aracı kurumlardan Yapıkredi Yatırım, 2025 strateji raporunu yayımladı. "Karanlık şafağın eşiğidir" başlığı ile paylaşılan raporda sektörlere yönelik detaylı analizlere yer verildi.

Yapıkredi Yatırım, bankacılık sektörü hisselerinden Türkiye Garanti Bankası A.Ş.'yi (GARAN) değerlendirdi.

YapıKredi Yatırım GARAN Hissesi Değerlendirmesi

YapıKredi Yatırım GARAN hissesi değerlendirmesi yaptı.

-

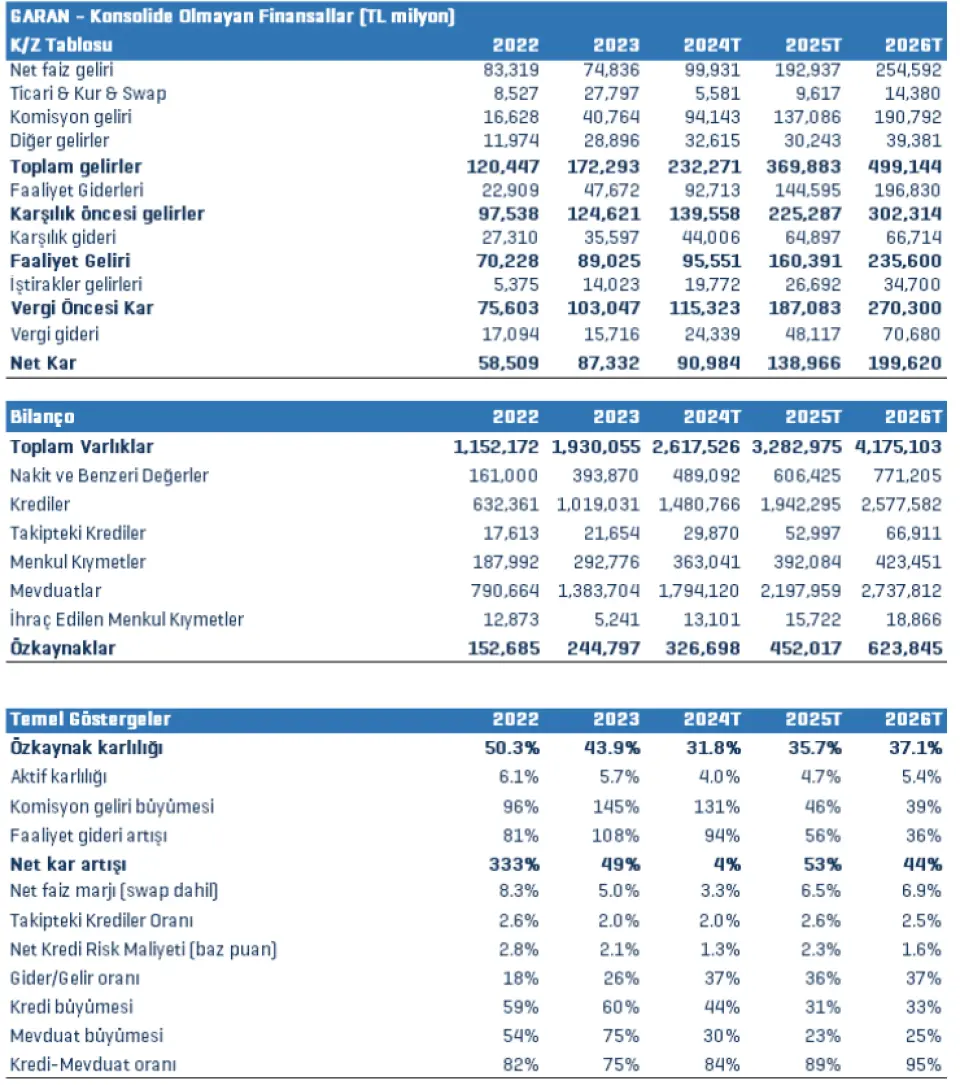

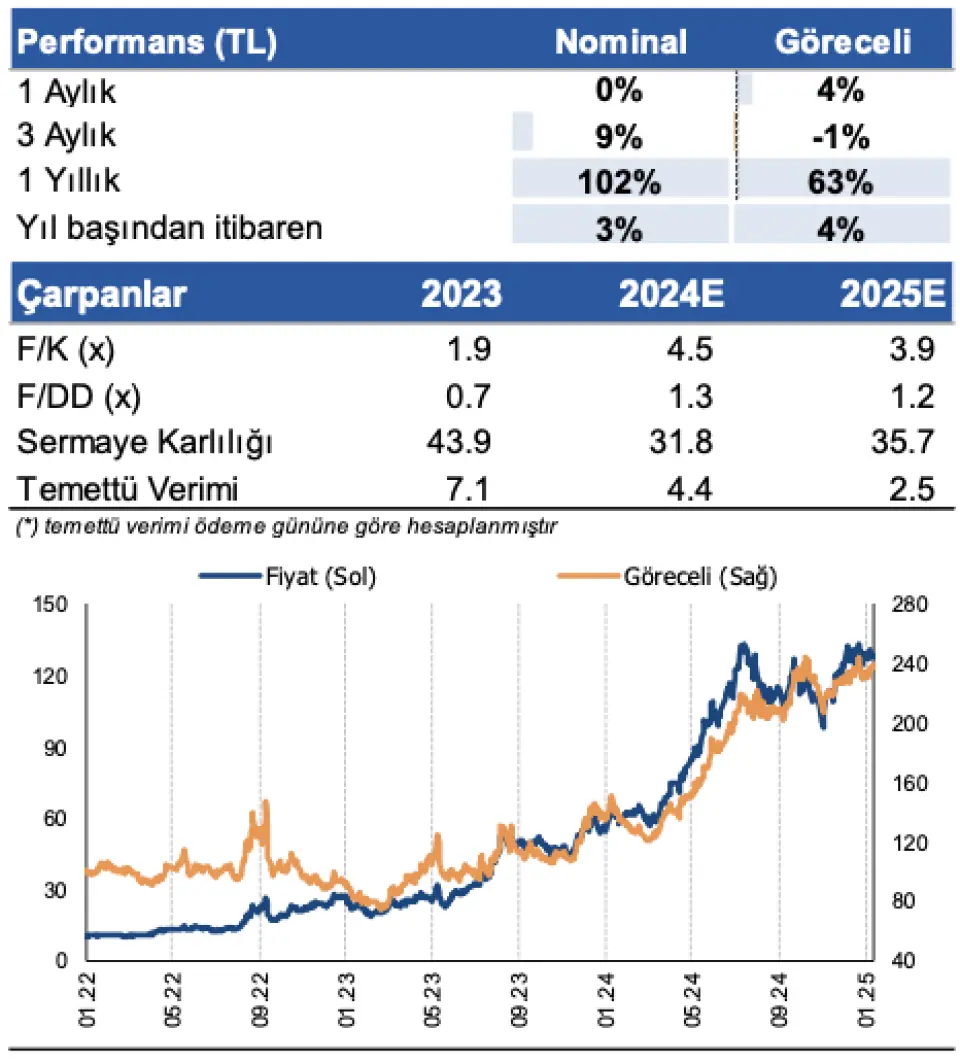

"Güncel 2025 tahminlerimize göre Garanti 1.2x PD/DD ve 3.9x F/K oranları ile işlem görmektedir. Yukarı yönlü hedef fiyat revizyonumuzda sermaye maliyeti varsayımımızı 300 baz puan düşürmemiz en temel etken fakat 2025 kar tahminimizi aşağı yönlü güncellememiz sebebi ile yukarı yönlü hedef fiyat revizyonumuz diğer bankalara göre daha sınırlı oldu."

-

"Muhafazakar aktif kalitesi yönetimi ve güçlü tamponlar: Bankanın toplam karşılık oranı yüzde 178 seviyesinde ve rakiplerine göre daha yüksek seviyede. Tüm kredilerin toplam karşılık oranı ise yüzde 3.9 seviyesindedir."

-

"Görece düşük TÜFEKS portföyü: "Bankanın swap dahil net faiz marjı 2024 yılında görece daha korunaklı gelişti. TÜFEKS portföyünün toplam aktiflerde payı yüzde 5 ile diğer büyük bankalara göre daha sınırlı."

-

"Yüksek KKM hacmi 2025 yılında marj gelişimini görece sınırlandırabilir: "Garanti’nin 9A24 itibarı ile KKM hacmi 216 milyar TL seviyesindedir (toplam TL mevduatın %19’u) ve rakip ortalamasına (%14) görece daha yüksek. Bu durum KKM’den TL mevduata geçiş hedeflerinde bankanın görece daha yüksek TL faiz maliyetine katlanmasına sebep olabilir."

-

"Güçlü sermaye oranları ve temettü ödeme kapasitesi: Garanti’nin sermaye yeterlilik ve çekirdek sermaye oranları BDDK esneklikleri hariç sırasıyla yüzde 17.6 ve yüzde 15.1 seviyelerinde. Bankanın kaldıraç oranı da 8x gibi görece düşük bir seviyede. Bu sayede bankanın gelece süreçte rakiplerine göre daha yüksek temettü ödeme potansiyeli var."

-

"Düşük halka açıklık: 2022 yılındaki çağrı işleminin ardından BBVA’in Garanti’de payı yüzde 86 seviyesine çıkarken (çağrı öncesi %49.8), halka açıklık oranı ise yüzde 14 seviyesine geriledi. Bu sebeple banka Mayıs 2022 yılı sonunda MSCI endekslerinden çıkarıldı."

-

"Yüksek özkaynak karlılığı sayesinde daha yüksek PD/DD: 2024/25’te sermaye karlılığının %32/%36 seviyesinde öngörüyoruz (2023: %44). Bu özkaynak karlılığı seviyesine göre bankanın 2025T 1.3x-1.5 PD/DD seviyesine ulaşmasını makul değerlendiriyoruz."

GARAN Olumlu Görünüm Devam Etmekte

- "Garanti, mevduat ve diğer kaynaklarla bireysel ve kurumsal bankacılık hizmetleri vermektedir. Bireysel krediler, kredi kartları, özel bankacılık, sağlık ve hayat sigortacılık, bireysel emeklilik, proje finansmanı, dış ticaret ve nakit yönetimi gibi alanlarda ülkemizde yurt dışı şubeleri ile hizmet vermektedir."

- "Toplam şube sayısı 806 ve personel sayısı 19,521’dir."

Katalizörler:

- Faiz indirimleri & TL tahvil faizlerinde düşüş,

- CDS’te düşüş,

- Sektörü destekleyici düzenlemeler.

Riskler:

- Ortaklık Yapısı,

- Ortodoks olmayan politikalar,

- Ekonomide beklenenden fazla yavaşlama aktif kalitesinde beklentimizin üzerinde baskıya neden olabilir,

- TÜFE’de yapışkanlık,

- Jeopolitik riskler,

- Küresel tahvil faizlerindeki yükseliş gelişmekte olan piyasalara olumsuz yansıyabilir.

GARAN Hedef Fiyat

YapıKredi Yatırım, GARAN hissesi için hedef fiyat ve hisse tavsiyesini duyurdu. Yapı Kredi, GARAN hisse fiyatını 160 TL'den 173 TL'ye yükseltti. GARAN hisse tavsiyesi AL olarak belirtildi.

GARAN hisse hedef fiyatı %35 getiri potansiyeline işaret etmektedir.