4 Milyar Zarar Açıklayan Hissede %62,7 Kazanç Potansiyeli Tespit Edildi

4 Milyar Zarar Açıklayan Hissede %62,7 Kazanç Potansiyeli Tespit Edildi. Bu hafta başında piyasalar Arçelik ARCLK bilançosu rakamlarıyla sarsıldı. Şirket 4 milyar Lira zarar açıkladı. Bu olumsuz tablo karşısında bile hissede %62,7 kazanç potansiyeli açıklandı.

Yayınlama Tarihi: 30.07.2025 15:45

—

Son Güncelleme: 30.07.2025 15:45

4 Milyar Zarar Açıklayan Hissede %62,7 Kazanç Potansiyeli Tespit Edildi. Bu hafta başında piyasalar Arçelik ARCLK bilançosu rakamlarıyla sarsıldı. Şirket 4 milyar Lira zarar açıkladı. Bu olumsuz tablo karşısında bile hissede %62,7 kazanç potansiyeli açıklandı.

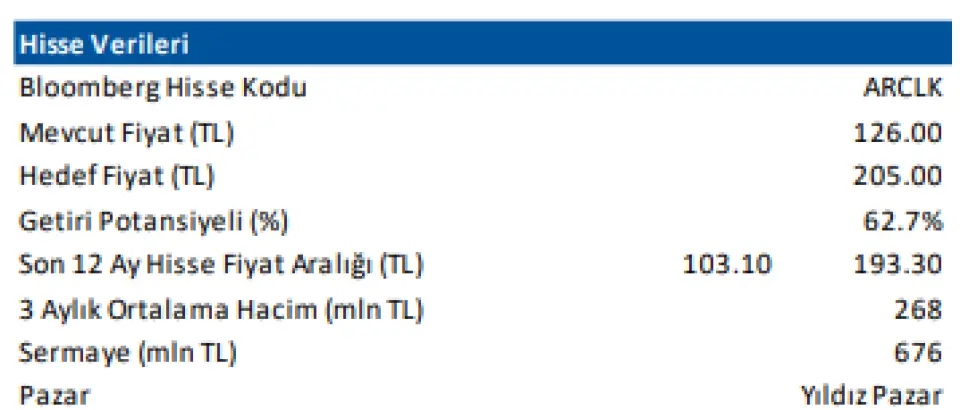

Deniz Yatırım ARCLK için hedef fiyat raporu yayınladı. ARCLK hissesine 205 Lira hedef fiyat açıklandı ve bu hedefle hissede oluşan kazanç potansiyeli de %62,7 oldu.

Deniz Yatırım Arçelik (ARCLK TI) Bilanço Değerlendirmesi

Değerlendirme: Sınırlı Olumsuz

Arçelik 2Ç25’te 121.364 milyon TL gelir (Konsensus: 122.168 milyon TL / Deniz Yatırım: 120.334 milyon TL), 7.075 milyon TL FAVÖK (Konsensus: 6.968 milyon TL / Deniz Yatırım: 6.989 milyon TL) ve 2.336 milyon TL ana ortaklık net zararı (Konsensus: 1.510 milyon TL net zarar / Deniz Yatırım: 1.659 milyon TL net zarar) açıkladı. Enflasyon muhasebesi nedeniyle 2Ç25 finansallarında, parasal kazanç/kayıp kalemi altında 3.433 milyon TL’lik olumlu etki oluştu.

■ Bilançoda olumlu okuduğumuz detaylar

✓ Karlılıkta çeyreksel ve yıllık bazda iyileşme ile Avrupa pazarında hız kesmiş olmasına karşın toparlanmanın sürmesi.

■ Bilançoda olumsuz okuduğumuz detaylar

Satış gelirinde reel bazda daralma, net işletme sermayesi ihtiyacı ve net borç pozisyonunda artış, negatif serbest nakit akışı ve net zarar durumunun devam etmesi.

■ Bilançoya dair kısa değerlendirmemiz

→ 2Ç25 finansallarında, FAVÖK çeyreksel ve yıllık bazda artış gösterirken, geçen çeyreğe benzer şekilde net zarar kaydedildi. Ayrıca, net borç pozisyonunda çeyreksel bazda %19 artış gözlendi. Toparlanan karlılığa rağmen net borç pozisyonunda devam eden artış dolayısıyla açıklanan finansal sonuçların hisse performansı üzerinde sınırlı olumsuz etki yaratmasını bekliyoruz. Ancak, paritedeki yükselişin gecikmeli etkileri beraberinde karlılıktaki toparlanmanın devam edeceğine yönelik beklentiler dolayısıyla söz konusu düşüşlerin alım fırsatı olarak değerlendirilebileceğini düşünüyoruz.

■ 5A25 döneminde yurt içi beyaz eşya, klima ve TV talebi sırasıyla %-11, %+33 ve %-3 düzeylerinde şekillenirken, Arçelik’in satışları sırasıyla %-9, %+27 ve %-2 seviyelerinde performans gösterdi.

■ Batı Avrupa’da satış hacimlerindeki büyüme 2Ç25’te yavaşladı. 5A25’te Büyük Britanya, İtalya, İspanya, Belçika ve Hollanda'da büyüme devam ederken, Fransa, Almanya ve Avusturya'da yavaşlama sürdü. Doğu Avrupa’da ise tüketici talebi gücünü korudu. Diğer yandan, Asya-Pasifik’teki zorlu koşullara karşılık Afrika ve Orta Doğu’da güçlü büyüme gözlendi.

■ Şirket’in satış geliri 2Ç25’te uluslararası piyasalardaki hacim düşüşü ve fiyatlama zorlukları nedeniyle yıllık bazda %12 azalarak 121.364 milyon TL olarak gerçekleşti. Yurt içi satışlar yıllık bazda %5, yurt dışı satışlar da %14 azalış kaydetti. Toplam satışlar içerisindeki yurt içi payı 2Ç24’teki %32’den %34’e yükselirken, yurt dışı payı benzer dönemler için %68 seviyesinden %66 seviyesine geriledi.

■ Ortalama piyasa metal fiyat endeksi, zayıf küresel talep, atıl kapasiteler ve Çin'in artan ihracatı nedeniyle yıllık bazda düşüşünü sürdürürken, plastik fiyat endeksi yıllık ve çeyreklik bazda önemli ölçüde düşüş gösterdi. Zayıf talep, küresel büyümedeki yavaşlama ve üretimde düşük kapasite kullanımı nedeniyle üçüncü çeyrekte düşüşün sürmesi bekleniyor.

■ FAVÖK yıllık %12 artışla 7.075 milyon TL seviyesine yükselirken, FAVÖK marjı iyileşen brüt karlılığın etkisiyle 1,2 puan artışla %5,8 seviyesinde gerçekleşti. Ayrıca, karlılığın çeyreksel bazda da 0,6 puan iyileşme kaydettiğini belirtmek isteriz.

■ Şirket, 2Ç25 döneminde 2.336 milyon TL ana ortaklık net zararı açıkladı (1Ç25: 1.739 milyon TL net zarar). Diğer yandan, 2Ç24’te 432 milyon TL olarak açıklanan net zararın ‘pazarlıklı satın alım sonucu elde edilen kazanç’ dolayısıyla 20.304 milyon TL net kar olarak revize edildiğini belirtmek isteriz. İlgili tutar, Avrupa ile Orta Doğu ve Kuzey Afrika bölgelerinde gerçekleştirilen işletme birleşmelerine ilişkin satın alım fiyatı dağıtım çalışmalarının, TFRS 3 - İşletme Birleşmeleri standardında tanımlanan ölçüm dönemi içinde kesinleşmesi sonucunda oluşmuştur. 2Ç25’te operasyonel karda artışa karşılık net finansman giderinde artış ve parasal kazançta azalış çeyreksel bazda net zarardaki artışta etkili oldu.

■ Şirket, 2Ç25’te 934 milyon TL seviyesinde esas faaliyetlerden net diğer gelir (2Ç24: 18.917 milyon TL net gelir) ve 8.417 milyon TL seviyesinde net finansman gideri (2Ç24: 5.683 milyon TL net gider) kaydetti. Enflasyon muhasebesi nedeniyle parasal kazanç/kayıp kalemi altında 3.433 milyon TL’lik olumlu etki oluştu.

■ 6A25 döneminde işletme faaliyetlerinden kaynaklı 16.803 milyon TL nakit çıkışı gerçekleşirken, serbest nakit akımı (SNA) -23.835 milyon TL oldu. Özellikle ticari alacaklardaki artış kaynaklı net işletme sermayesi ihtiyacının olumsuz etkileri gözlenirken, yıl sonuna kadar NİS’te iyileşme bekleniyor.

■ Şirket verilerine göre, Mart 2025 sonunda 3,9 milyar EUR olan toplam borç pozisyonu Haziran 2025 dönemi sonunda 4,4 milyar EUR’a yükseldi. EURTRY’deki yükselişe de bağlı olarak 121.586 milyon TL düzeyindeki net borç pozisyonu 145.059 milyon TL olarak gerçekleşti. Ayrıca, kısa vadeli borçların oranı %63 oldu (Mart 2025 sonu: %50). Net borç/FAVÖK oranı ise Haziran 2025 sonu itibariyle 5,9x seviyesindedir (Mart 2025 sonu: 5,1x).

■ Yönetim, 2025 yılına yönelik beklentilerini korudu. Buna göre Arçelik, Türkiye ciro büyüme beklentisini yatay, uluslararası ciro büyüme beklentisini (yabancı para olarak) yaklaşık %15, FAVÖK marjı beklentisini yaklaşık %6,5, işletme sermayesi/ciro oranı beklentisini %20’den küçük olacak şekilde ve yatırım harcaması beklentisini de yaklaşık 300 milyon Euro olarak sürdürdü. Söz konusu beklentiler, çeyreksel bazda 0,6 puan iyileşen ve %5,8 seviyesinde gerçekleşen FAVÖK marjındaki iyileşmenin devam edeceğine işaret ediyor.

■ Genel değerlendirme: İkinci çeyrek finansallarının ardından toparlanan karlılık ve makro tahminlerimizdeki revizyona karşılık net borçtaki artış nedeniyle Arçelik için 12-aylık hedef fiyatımızı 205,00 TL, önerimizi de AL olarak sürdürüyoruz. 2025 tahminlerimize göre ARCLK hissesi 6,8x FD/FAVÖK çarpanı ile işlem görmektedir. Hisse, yıl başından itibaren BIST 100 endeksinin %18 altında performans sergilerken, geriye dönük 12 aylık verilere göre 9,4x FD/FAVÖK çarpanıyla işlem görmektedir.

Deniz Yatırım ARCLK için hedef fiyat raporu yayınladı. ARCLK hissesine 205 Lira hedef fiyat açıklandı ve bu hedefle hissede oluşan kazanç potansiyeli de %62,7 oldu.

Deniz Yatırım Arçelik (ARCLK TI) Bilanço Değerlendirmesi

Değerlendirme: Sınırlı Olumsuz

Arçelik 2Ç25’te 121.364 milyon TL gelir (Konsensus: 122.168 milyon TL / Deniz Yatırım: 120.334 milyon TL), 7.075 milyon TL FAVÖK (Konsensus: 6.968 milyon TL / Deniz Yatırım: 6.989 milyon TL) ve 2.336 milyon TL ana ortaklık net zararı (Konsensus: 1.510 milyon TL net zarar / Deniz Yatırım: 1.659 milyon TL net zarar) açıkladı. Enflasyon muhasebesi nedeniyle 2Ç25 finansallarında, parasal kazanç/kayıp kalemi altında 3.433 milyon TL’lik olumlu etki oluştu.

■ Bilançoda olumlu okuduğumuz detaylar

✓ Karlılıkta çeyreksel ve yıllık bazda iyileşme ile Avrupa pazarında hız kesmiş olmasına karşın toparlanmanın sürmesi.

■ Bilançoda olumsuz okuduğumuz detaylar

Satış gelirinde reel bazda daralma, net işletme sermayesi ihtiyacı ve net borç pozisyonunda artış, negatif serbest nakit akışı ve net zarar durumunun devam etmesi.

■ Bilançoya dair kısa değerlendirmemiz

→ 2Ç25 finansallarında, FAVÖK çeyreksel ve yıllık bazda artış gösterirken, geçen çeyreğe benzer şekilde net zarar kaydedildi. Ayrıca, net borç pozisyonunda çeyreksel bazda %19 artış gözlendi. Toparlanan karlılığa rağmen net borç pozisyonunda devam eden artış dolayısıyla açıklanan finansal sonuçların hisse performansı üzerinde sınırlı olumsuz etki yaratmasını bekliyoruz. Ancak, paritedeki yükselişin gecikmeli etkileri beraberinde karlılıktaki toparlanmanın devam edeceğine yönelik beklentiler dolayısıyla söz konusu düşüşlerin alım fırsatı olarak değerlendirilebileceğini düşünüyoruz.

■ 5A25 döneminde yurt içi beyaz eşya, klima ve TV talebi sırasıyla %-11, %+33 ve %-3 düzeylerinde şekillenirken, Arçelik’in satışları sırasıyla %-9, %+27 ve %-2 seviyelerinde performans gösterdi.

■ Batı Avrupa’da satış hacimlerindeki büyüme 2Ç25’te yavaşladı. 5A25’te Büyük Britanya, İtalya, İspanya, Belçika ve Hollanda'da büyüme devam ederken, Fransa, Almanya ve Avusturya'da yavaşlama sürdü. Doğu Avrupa’da ise tüketici talebi gücünü korudu. Diğer yandan, Asya-Pasifik’teki zorlu koşullara karşılık Afrika ve Orta Doğu’da güçlü büyüme gözlendi.

■ Şirket’in satış geliri 2Ç25’te uluslararası piyasalardaki hacim düşüşü ve fiyatlama zorlukları nedeniyle yıllık bazda %12 azalarak 121.364 milyon TL olarak gerçekleşti. Yurt içi satışlar yıllık bazda %5, yurt dışı satışlar da %14 azalış kaydetti. Toplam satışlar içerisindeki yurt içi payı 2Ç24’teki %32’den %34’e yükselirken, yurt dışı payı benzer dönemler için %68 seviyesinden %66 seviyesine geriledi.

■ Ortalama piyasa metal fiyat endeksi, zayıf küresel talep, atıl kapasiteler ve Çin'in artan ihracatı nedeniyle yıllık bazda düşüşünü sürdürürken, plastik fiyat endeksi yıllık ve çeyreklik bazda önemli ölçüde düşüş gösterdi. Zayıf talep, küresel büyümedeki yavaşlama ve üretimde düşük kapasite kullanımı nedeniyle üçüncü çeyrekte düşüşün sürmesi bekleniyor.

■ FAVÖK yıllık %12 artışla 7.075 milyon TL seviyesine yükselirken, FAVÖK marjı iyileşen brüt karlılığın etkisiyle 1,2 puan artışla %5,8 seviyesinde gerçekleşti. Ayrıca, karlılığın çeyreksel bazda da 0,6 puan iyileşme kaydettiğini belirtmek isteriz.

■ Şirket, 2Ç25 döneminde 2.336 milyon TL ana ortaklık net zararı açıkladı (1Ç25: 1.739 milyon TL net zarar). Diğer yandan, 2Ç24’te 432 milyon TL olarak açıklanan net zararın ‘pazarlıklı satın alım sonucu elde edilen kazanç’ dolayısıyla 20.304 milyon TL net kar olarak revize edildiğini belirtmek isteriz. İlgili tutar, Avrupa ile Orta Doğu ve Kuzey Afrika bölgelerinde gerçekleştirilen işletme birleşmelerine ilişkin satın alım fiyatı dağıtım çalışmalarının, TFRS 3 - İşletme Birleşmeleri standardında tanımlanan ölçüm dönemi içinde kesinleşmesi sonucunda oluşmuştur. 2Ç25’te operasyonel karda artışa karşılık net finansman giderinde artış ve parasal kazançta azalış çeyreksel bazda net zarardaki artışta etkili oldu.

■ Şirket, 2Ç25’te 934 milyon TL seviyesinde esas faaliyetlerden net diğer gelir (2Ç24: 18.917 milyon TL net gelir) ve 8.417 milyon TL seviyesinde net finansman gideri (2Ç24: 5.683 milyon TL net gider) kaydetti. Enflasyon muhasebesi nedeniyle parasal kazanç/kayıp kalemi altında 3.433 milyon TL’lik olumlu etki oluştu.

■ 6A25 döneminde işletme faaliyetlerinden kaynaklı 16.803 milyon TL nakit çıkışı gerçekleşirken, serbest nakit akımı (SNA) -23.835 milyon TL oldu. Özellikle ticari alacaklardaki artış kaynaklı net işletme sermayesi ihtiyacının olumsuz etkileri gözlenirken, yıl sonuna kadar NİS’te iyileşme bekleniyor.

■ Şirket verilerine göre, Mart 2025 sonunda 3,9 milyar EUR olan toplam borç pozisyonu Haziran 2025 dönemi sonunda 4,4 milyar EUR’a yükseldi. EURTRY’deki yükselişe de bağlı olarak 121.586 milyon TL düzeyindeki net borç pozisyonu 145.059 milyon TL olarak gerçekleşti. Ayrıca, kısa vadeli borçların oranı %63 oldu (Mart 2025 sonu: %50). Net borç/FAVÖK oranı ise Haziran 2025 sonu itibariyle 5,9x seviyesindedir (Mart 2025 sonu: 5,1x).

■ Yönetim, 2025 yılına yönelik beklentilerini korudu. Buna göre Arçelik, Türkiye ciro büyüme beklentisini yatay, uluslararası ciro büyüme beklentisini (yabancı para olarak) yaklaşık %15, FAVÖK marjı beklentisini yaklaşık %6,5, işletme sermayesi/ciro oranı beklentisini %20’den küçük olacak şekilde ve yatırım harcaması beklentisini de yaklaşık 300 milyon Euro olarak sürdürdü. Söz konusu beklentiler, çeyreksel bazda 0,6 puan iyileşen ve %5,8 seviyesinde gerçekleşen FAVÖK marjındaki iyileşmenin devam edeceğine işaret ediyor.

■ Genel değerlendirme: İkinci çeyrek finansallarının ardından toparlanan karlılık ve makro tahminlerimizdeki revizyona karşılık net borçtaki artış nedeniyle Arçelik için 12-aylık hedef fiyatımızı 205,00 TL, önerimizi de AL olarak sürdürüyoruz. 2025 tahminlerimize göre ARCLK hissesi 6,8x FD/FAVÖK çarpanı ile işlem görmektedir. Hisse, yıl başından itibaren BIST 100 endeksinin %18 altında performans sergilerken, geriye dönük 12 aylık verilere göre 9,4x FD/FAVÖK çarpanıyla işlem görmektedir.