49,21 Milyar TL Net Satış Açıklayan Enerji Şirketi için Finansal Değerlendirme Raporu Paylaşıldı

Colendı Menkul Değerler, bir enerji şirketi için 2024 yılı 4. çeyrek finansal değerlendirme raporu paylaştı. Detaylar haberin devamında...

Colendı Menkul Değerler, 27.02.2025 tarihinde Enerjisa Enerji için 2024 4. Çeyrek Finansal Değerlendirme raporunu yayınladı.

Detaylar

"Enerjisa Enerji 4Ç24'te 49,21 milyar TL net satış, 8,06 milyar TL FAVÖK ve -417,6 milyon TL net zarar açıkladı. Bu sonuçlar bir önceki çeyreğe göre ciroda %-5,6 azalış, FAVÖK'te %10,6 artış ve net zararda % -55,3 azalış olarak gerçekleşti. Bir önceki yılın aynı çeyreğine göre ise ciroda %-4,3 azalış, FAVÖK'te %99,7 artış ve net zararda %- 67,6 azalış şeklinde gerçekleşti. Yıllık olarak baktığımızda 2024 yılında 2023'e göre ciroda %-21,7 azalış, FAVÖK'te %24,5 artış yaşanırken 6,5 milyar TL kardan 4,85 milyar TL zarara geçti. Son çeyrekte piyasa beklentilerine göre ciroda %-5,6, FAVÖK'te %- 20,8 aşağı yönlü gerçekleşirken piyasanın 87 milyon kar beklentisinin aksine 418 milyon TL zarar gerçekleşti."

"2024 yılında elektrik fiyatlarında ağırlıklı ortalama piyasa takas fiyatına baktığımızda 2023 yılına göre %7,5 azalarak 2.068 MW/h olmuştur. 2024 satınalma gücü hesaba katılmadığı takdirde azalan enerji fiyatlarına rağmen %12 nominal büyüme kaydederken enflasyon muhasebesi hesabına göre net satışlar %21,7 daralmıştır."

"Dağıtım faaliyetinde %-14 ve perakende faaliyetinde %-32 reel olarak daralma görülürken müşteri çözümleri iş kolunda %266 büyüme kaydedildi. Müşteri çözümleri alanının cirodaki payı %4,5 olduğu için olumlu etkisi sınırlı olmakla birlikte eşarj ağlarının ve GES kapasitesinin (mevcutta 100MW) hızlı büyüme potansiyeli olması şirketin büyüme alanına destek sunuyor."

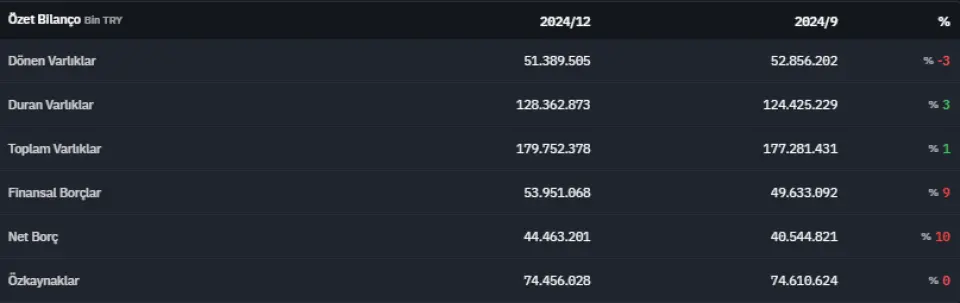

"Şirket yeşil tahvil başta olmak üzere uygun finansmana erişim sağlasa da yüksek borçluluğu sebebiyle artan FAVÖK’e rağmen karlılıkta bu etkiyi gösterememektedir. Enerjisa net borcunu 2024 3. çeyrekte 39 milyar TL’den 4. çeyrekte 45,3 milyar TL’ye yükseltti. İhraç ettiği tahvillerin çoğunluğu TLREF üzerinden kupon ödemeli olması ise faizlerdeki azalışa paralel olarak finansal giderlerinde iyileşme beklemekteyiz. Şirketin son çeyrekte brüt kar marjında %5 iyileşme ve FAVÖK marjında %2,4’lük artış kaydedilmesiyle net zarar marjında %1,2’lik iyileşme hissedilebilmiştir."

"Enerjisa Enerji faaliyet gelirlerinde 52-57 milyar TL (2024: 41,2) aralığına yükselmesini beklerken, karlılığa geçmesi durumunda oluşacak karın %80’ini temettü olarak dağıtmayı planlıyor (2023 yılı karından 2,87 TL temettü ödenmesi Genel Kurul’da karar verilecek). Özetle; şirketin son 5 yıllık ortalama FD/FAVÖK çarpanı olan 4,6x göre %20 iskonto görülse de azalan borçlulukla karlılık göstermesi de yakından izlenmektedir. Açıklanan finansallarına önceki çeyreğe göre net zararda hafif toparlanma görülse de artan borçluluğu ve yüksek faiz ödemeleri sebebiyle olumsuz olarak değerlendiriyoruz."

Özet Gelir Tablosu

Bilanço