50 Liralık Hisse 72,93 Lira Olabilir Deniz Yatırım Açıkladı

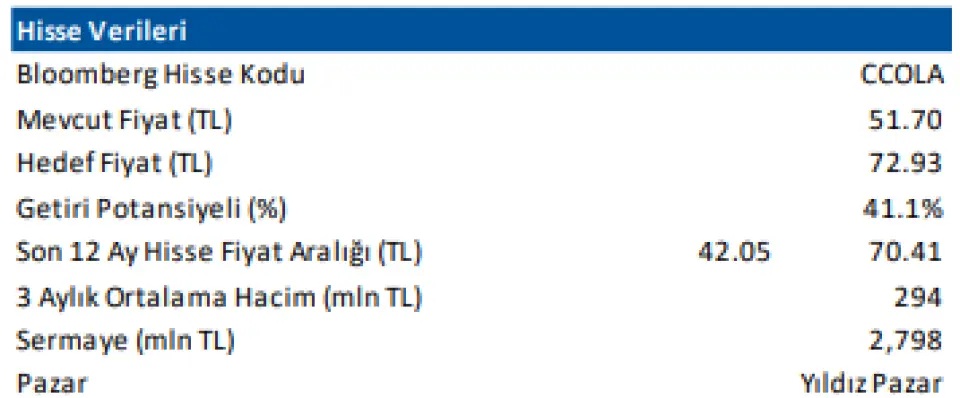

50 Liralık Hisse 72,93 Lira Olabilir Deniz Yatırım Açıkladı. Borsanın dev gıda hissesine hedef fiyat verildi. Hissede %41,10 kazanç potansiyeli bekleniyor.

Yayınlama Tarihi: 13.08.2025 17:30

—

Son Güncelleme: 13.08.2025 17:30

50 Liralık Hisse 72,93 Lira Olabilir Deniz Yatırım Açıkladı. Borsanın dev gıda hissesine hedef fiyat verildi. Hissede %41,10 kazanç potansiyeli bekleniyor.

Deniz Yatırım CCOLA geçen yıl 6 aylık bilançosunda 11 milyar Lira kar açıklamıştı. Şirketin bu yıl 6 aylık bilançosunda kar oranı 6 milyara düştü.

%43 oranında kar düşüşü hisseden beklentileri azaltmadı. Deniz Yatırım hisseye hedef fiyat açıkladı. CCOLA hissesine 72,93 Lira hedef fiyat verildi ve %41,10 oranında kazanç potansiyeline dikkat çekildi.

Deniz Yatırım Coca Cola İçecek (CCOLA TI) 2Ç25 Bilanço Değerlendirme

Değerlendirme: Sınırlı Olumsuz

Coca Cola İçecek, 2Ç25’te 48.142 milyon TL gelir (Konsensus: 48.849 milyon TL / Deniz Yatırım: 48.712 milyon TL), 8.940 milyon TL FAVÖK (Konsensus: 9.081 milyon TL / Deniz Yatırım: 9.053 milyon TL) ve 5.051milyon TL net kar (Konsensus: 4.940 milyon TL net kar / Deniz Yatırım: 5.221 milyon TL net kar) açıkladı. Muhasebe değişikliği nedeniyle 2Ç25 finansallarında, parasal kazanç/kayıp kalemi altında 1.556 milyon TL’lik olumlu etki oluştu.

■ Bilançoda olumlu okuduğumuz detaylar

✓ Uluslararası satış hacimlerinde güçlü büyüme görülmesi

■ Bilançoda olumsuz okuduğumuz detaylar

En büyük iki pazarda daralma görülmesi ve FAVÖK üzerinde artan baskı

■ Bilançoya dair kısa değerlendirmemiz

→ 2Ç25 finansallarını, artan satış hacmine rağmen, fiyatlama tarafında görülen zorluklar ve dolayısıyla FAVÖK üzerinde görülen baskı sebebiyle sınırlı olumsuz olarak değerlendiriyoruz. Fiyatlama tarafında görülebilecek herhangi bir olumlu gelişme karlılığı da pozitif etkileyecektir. Bununla birlikte, şu aşamada hisse fiyatlaması üzerindeki baskının kısa vadede devam edebileceğini düşünüyoruz.

■ Coca Cola İçecek, 2Ç25'te yıllık bazda %3 azalışla 48.142 milyon TL satış geliri kaydetti. 2Ç25 döneminde, Türkiye operasyonları satış hacmi %5,0 azalarak 161 milyon ünite kasa, uluslararası operasyonlar ise %10,2 artarak 312 milyon ünite kasa seviyesinde gerçekleşti.

■ FAVÖK 2Ç25'te yıllık %18 azalışla 8.940 milyon TL seviyesinde gerçekleşirken, FAVÖK marjı 3,4 puan azalışla %18,6 oldu. Faaliyet giderleri/satışlar rasyosu, 1Ç25 döneminde yıllık bazda 0,8 puan artarak FAVÖK üzerinde baskı yaratırken, asıl etki, brüt kar marjındaki 2,7 puanlık gerilemeden kaynaklandı.

■ Şirket, 2Ç25 döneminde yıllık bazda %31 azalışla 5.051 milyon TL net kar açıkladı (1Ç25: 1.352 milyon TL net kar, 2Ç24: 7.304 milyon TL net kar). Net finansman gideri, azalan FVÖK rakamıyla birlikte net karı baskılayan ana etken olmaya devam etti. Ayrıca, 2Ç25 döneminde, muhasebe değişikliği nedeniyle parasal kazanç/kayıp kalemi altında 1.556 milyon TL’lik olumlu etki oluştu.

■ Haziran 2025 sonu itibariyle Şirket’in 35.285 milyon TL net borç pozisyonu bulunmaktadır (Mart 2025: 36.608 milyon TL net borç pozisyonu). Aynı dönemde net borç/FAVÖK rasyosu ise 1,4x oldu (Mart 2025: 1,4x net borç/FAVÖK).

Deniz Yatırım CCOLA geçen yıl 6 aylık bilançosunda 11 milyar Lira kar açıklamıştı. Şirketin bu yıl 6 aylık bilançosunda kar oranı 6 milyara düştü.

%43 oranında kar düşüşü hisseden beklentileri azaltmadı. Deniz Yatırım hisseye hedef fiyat açıkladı. CCOLA hissesine 72,93 Lira hedef fiyat verildi ve %41,10 oranında kazanç potansiyeline dikkat çekildi.

Deniz Yatırım Coca Cola İçecek (CCOLA TI) 2Ç25 Bilanço Değerlendirme

Değerlendirme: Sınırlı Olumsuz

Coca Cola İçecek, 2Ç25’te 48.142 milyon TL gelir (Konsensus: 48.849 milyon TL / Deniz Yatırım: 48.712 milyon TL), 8.940 milyon TL FAVÖK (Konsensus: 9.081 milyon TL / Deniz Yatırım: 9.053 milyon TL) ve 5.051milyon TL net kar (Konsensus: 4.940 milyon TL net kar / Deniz Yatırım: 5.221 milyon TL net kar) açıkladı. Muhasebe değişikliği nedeniyle 2Ç25 finansallarında, parasal kazanç/kayıp kalemi altında 1.556 milyon TL’lik olumlu etki oluştu.

■ Bilançoda olumlu okuduğumuz detaylar

✓ Uluslararası satış hacimlerinde güçlü büyüme görülmesi

■ Bilançoda olumsuz okuduğumuz detaylar

En büyük iki pazarda daralma görülmesi ve FAVÖK üzerinde artan baskı

■ Bilançoya dair kısa değerlendirmemiz

→ 2Ç25 finansallarını, artan satış hacmine rağmen, fiyatlama tarafında görülen zorluklar ve dolayısıyla FAVÖK üzerinde görülen baskı sebebiyle sınırlı olumsuz olarak değerlendiriyoruz. Fiyatlama tarafında görülebilecek herhangi bir olumlu gelişme karlılığı da pozitif etkileyecektir. Bununla birlikte, şu aşamada hisse fiyatlaması üzerindeki baskının kısa vadede devam edebileceğini düşünüyoruz.

■ Coca Cola İçecek, 2Ç25'te yıllık bazda %3 azalışla 48.142 milyon TL satış geliri kaydetti. 2Ç25 döneminde, Türkiye operasyonları satış hacmi %5,0 azalarak 161 milyon ünite kasa, uluslararası operasyonlar ise %10,2 artarak 312 milyon ünite kasa seviyesinde gerçekleşti.

■ FAVÖK 2Ç25'te yıllık %18 azalışla 8.940 milyon TL seviyesinde gerçekleşirken, FAVÖK marjı 3,4 puan azalışla %18,6 oldu. Faaliyet giderleri/satışlar rasyosu, 1Ç25 döneminde yıllık bazda 0,8 puan artarak FAVÖK üzerinde baskı yaratırken, asıl etki, brüt kar marjındaki 2,7 puanlık gerilemeden kaynaklandı.

■ Şirket, 2Ç25 döneminde yıllık bazda %31 azalışla 5.051 milyon TL net kar açıkladı (1Ç25: 1.352 milyon TL net kar, 2Ç24: 7.304 milyon TL net kar). Net finansman gideri, azalan FVÖK rakamıyla birlikte net karı baskılayan ana etken olmaya devam etti. Ayrıca, 2Ç25 döneminde, muhasebe değişikliği nedeniyle parasal kazanç/kayıp kalemi altında 1.556 milyon TL’lik olumlu etki oluştu.

■ Haziran 2025 sonu itibariyle Şirket’in 35.285 milyon TL net borç pozisyonu bulunmaktadır (Mart 2025: 36.608 milyon TL net borç pozisyonu). Aynı dönemde net borç/FAVÖK rasyosu ise 1,4x oldu (Mart 2025: 1,4x net borç/FAVÖK).