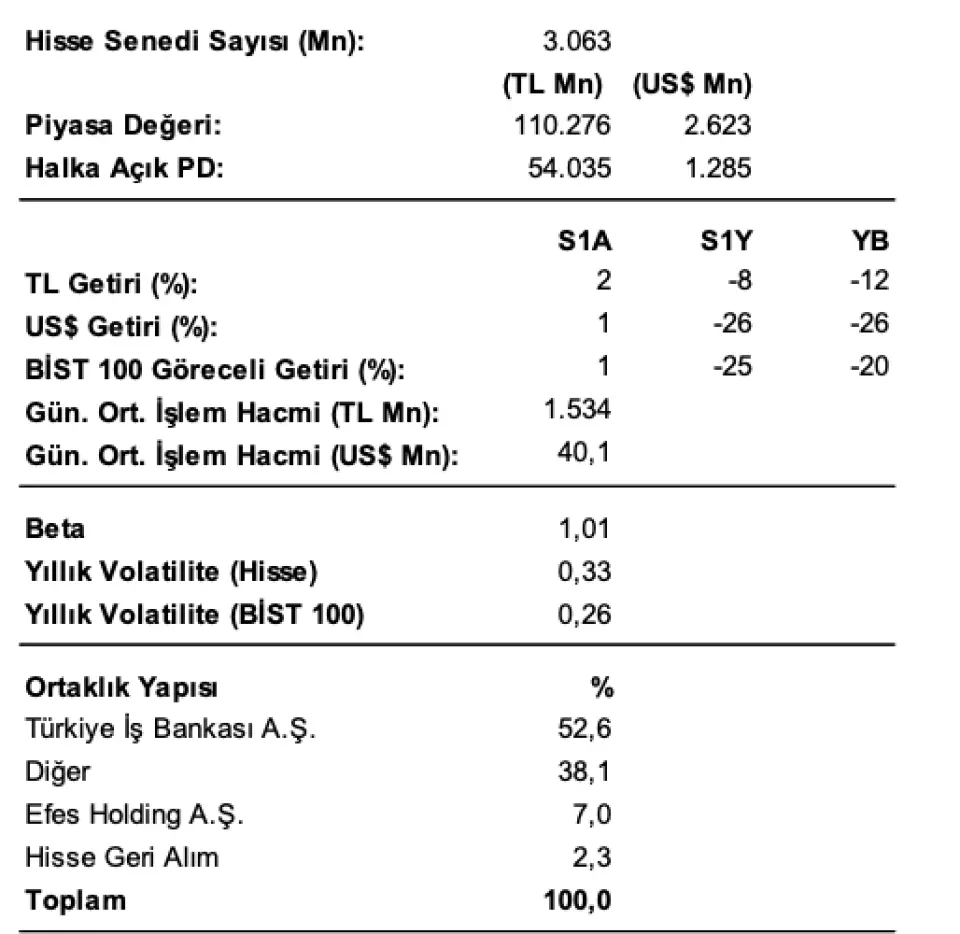

%52,8 Potansiyel! Rekabet Kurulu Cezasının Gider Olarak Yansıdı

%52,8 getiri potansiyelinin öne çıktığı hissede Rekabet Kurulu cezasının gider olarak yansıdığına dikkat çekildi. Şeker Yatırım, SISE'nin 3. çeyrek finansal verilerini analiz etti.

Yayınlama Tarihi: 12.11.2025 14:45

—

Son Güncelleme: 12.11.2025 14:45

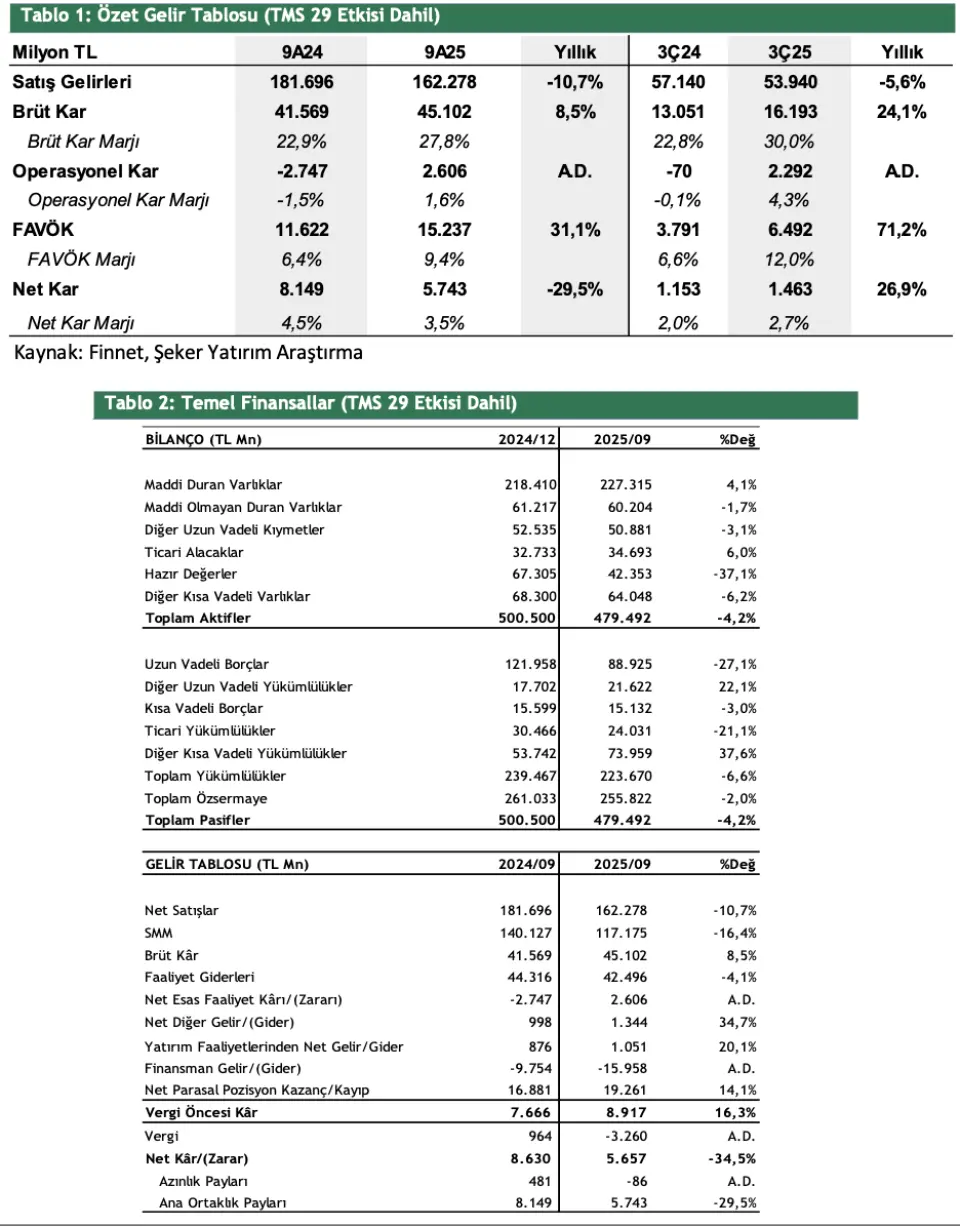

Şişecam (SISE), 2025 yılı 3. çeyrek finansallarını paylaşmıştı. Aracı kurumlardan Şeker Yatırım, SISE bilanço değerlendirmesinde "Rekabet Kurulu cezası gider olarak yansıdı" ifadesini kullandı. Şeker Yatırım, SISE hissesi için hedef fiyat, hisse tavsiyesi ve getiri potansiyelini açıkladı.

- "Şişecam, piyasa medyan beklentisi olan 1.732mn TL ve bizim beklentimiz olan 2.125mn TL’nin altında 1.463mn TL net dönem karı duyurdu (3Ç24: 1.153mn TL net kar). Bu çeyrekte, maliyet yönetimi ve verimlilik artırıcı önlemler sayesinde güçlenen operasyonel karlılığın yanı sıra, yatırım amaçlı gayrimenkullerin değerleme kazançları kaynaklı yatırım faaliyetlerinden elde edilen gelirlerdeki artış ve parasal pozisyon kazançları net kârı destekleyentemel unsurlar oldu."

- "Buna karşın Şirket’in, 2.365mn TL Rekabet Kurulu cezasını diğer faaliyet giderlerine yansıtması ve maddi duran varlık satışlarından kaynaklanan zararlar nedeniyle yatırım faaliyetlerinden giderler net karı olumsuz etkiledi. Bununla birlikte faiz giderlerindeki azalış finansman maliyetlerini düşürse de kambiyo kârlarındaki azalma bu olumlu etkiyi dengeleyemedi ve net kâr üzerinde baskı oluşturdu. Öte yandan, ertelenmiş vergi giderlerindeki artış net kâr üzerindeki baskıyı güçlendiren bir diğer unsur olarak dikkat çekti."

- "3. çeyrekte Şişecam, bizim 55.200mn TL olan tahminimizin ve 55.504 milyon TL olan piyasanın medyan beklentisinin sırasıyla %2,28 ve %2,90 altında gerçekleşerek yıllık %5,6 düşüşle 53.940mn TL net satış geliri elde etti. Zorlu piyasa koşullarına rağmen Mimari Cam segmenti dayanıklılığını korudu; konsolide satış hacmi yıllık bazda %2 artarken, satış gelirleri %4 artışla 13.256 milyon TL’ye ulaştı. Türkiye’deki yeniden kentleşme çalışmalarının etkisiyle iç satışlar güçlü seyrederek yıllık %2 büyüme kaydetti. Başta yeni müşteri kazanımları sayesinde, ihracat satışları hacim olarak %12 arttı. Sonuç olarak, Türkiye merkezli operasyonlar, satış hacminde yıllık %3 artışla konsolide satışlara en büyük katkıyı sağlayarak toplam konsolide satış hacminin %61’ini oluşturdu (3Ç24: %60)."

- "Endüstriyel cam iş kolu segmentinde konsolide satış hacmi yıllık bazda %3 hacim daralmasına karşın yıllık %10 artışla 6.015mn TL oldu. Cam Eşya Segmenti, 6 milyar TL net satış geliri ile yıllık %7 ciro daralması kaydetti. Uluslararası satışlar, bölümün toplam cirosunun %56’sını oluşturdu. Cam Eşya iş biriminin performansı, kalıcı piyasa durağanlığı ve düşük risk iştahı nedeniyle devam eden düşük talep nedeniyle zorluklarla karşılaştı."

- "Konsolide satış hacmi, zayıf talep koşullarını yansıtarak yıllık %14 azaldı. Cam Ambalaj Segmentinin satış geliri 13.636mn TL olarak gerçekleşti ve yıllık bazda yatay seyretti. Cam Ambalaj iş birimi satış hacmi, 3Ç25’te yıllık %4 azaldı. Yurtiçi satış hacmindeki düşüş, ağırlıklı olarak alkollü içecek kategorisinden kaynaklanmıştır. Yurtdışında ise satış hacmindeki daralma, zayıf tüketici güveni ve yaz sezonundaki olumsuz hava koşullarına bağlanmıştır. Kimya Segmentinin satış geliri ise 10,6 milyar TL olarak gerçekleşmiş olup, yıllık bazda %24 daraldı. 3Ç25’te, Şişecam’ın konsolide soda külü üretimi, Mersin, Wyoming ve Bosna tesislerinde planlı bakım çalışmaları ve Bosna tesisinde stok optimizasyonunun etkisi nedeniyle yıllık %13 düşüş göstermiştir."

- "TMS-29 etkisi dahil FAVÖK 3Ç25’te yıllık bazda %71,2 artışla 6.492 milyon TL seviyesinde gerçekleşti – Bu artışta yeni yatırımın devreye alınması ile artan amortisman giderleri etkili oldu (3Ç24: 3.791mnTL). Açıklanan FAVÖK rakamı beklentimiz olan 6.100mn TL ve piyasanın medyan beklentisi olan 6.139mn TL ’nin üzerinde gerçekleşti. Şişecam’ın 3Ç25’te Brüt kar marjı %30,0 seviyesine yükselirken, FAVÖK marjı %12,0 ve net kar marjı ise %2,7 seviyesine yükseldi (3Ç24’te sırasıyla %22,8, %6,6, %2,0)."

Şişecam'da Net Borç Azaldı

- "Şirketin net borcu 2025/06 sonundaki 120.993mn TL seviyesinden, 114.112mn TL seviyesine geriledi. Net borç/FAVÖK rasyosu 6.64x seviyesinde bulunmaktadır. Ancak, önümüzdeki dönemlerde maliyet ve verimlilik artırıcı önemlerin etkisiyle FAVÖK’deki artışın devam etmesi durumunda bu oranda düşüşün devam edeceğini düşünmekteyiz.

SISE Tarsus Yatırımını Devreye Aldı

- "Tarsus’taki enerji camı fırını ve işleme hatları 19 Eylül 2025'te devreye alınmıştır. Toplam 200 milyon Euro tutarındaki yatırım ile Türkiye’deki yıllık kurulu desenli cam üretim kapasitesi 396 bin ton, enerji camı işleme kapasitesi ise 47 milyon m2 seviyesine ulaşmıştır. Yatırımın devreye alınmasının ardından güçlü bir yurtiçi talep gözlemlenmiştir. Bu proje ile şirket, Türkiye’nin enerji sektöründe kaynak kullanımını daha verimli hale getirmeyi, yeşil dönüşüm sürecine katkıda bulunmayı ve enerji camı ithalatını önemli ölçüde azaltmayı hedeflemektedir. Ayrıca, Tarsus üretim kompleksindeki düz cam fırını yatırımı, günlük 1.200 ton kapasiteye sahiptir. Bölgedeki diğer tesislerle birlikte değerlendirildiğinde, bu yatırımın Türkiye’ye, lojistik güzergahlarına yakınlığı ve stratejik konumu sayesinde yüksek ihracat potansiyeli sunması beklenmektedir."

- "Özetle, Rekabet Kurulu cezası hariç tutulduğunda şirketin net kârı daha güçlü görünmektedir. Bununla beraber etkin maliyet yönetimi ve verimlilik artışıyla desteklenen operasyonel performansını olumlu karşıladık. Ayrıca, şirketin odaklandığı katma değeri yüksek projelerden biri olan Tarsus Enerji Camı yatırımının devreye alınmasının önümüzdeki dönemde finansal sonuçlara olumlu katkı sağlamasını bekliyoruz."

Şeker Yatırım SISE Hedef Fiyat

- "Bu doğrultuda, paylaşılan finansal sonuçları “pozitif” olarak yorumluyoruz."

Son dakika önemli diyorsanız… Sadece çok özel haberler anında ve hızlıca telefonunuza, WhatsApp’a gelsin diyorsanız… 👉 Tıklayın ve kaydolun!