%56 Getiri Potansiyeli Öne Çıktı! Hisse 274.90 TL'ye Yükselebilir

Aracı kurum otomotiv hissesi için değerlendirmede bulundu. Kurum hedef fiyat, hisse tavsiyesi ve getiri potansiyelini duyurdu.

Yayınlama Tarihi: 22.04.2025 15:15

—

Son Güncelleme: 22.04.2025 15:15

Aracı kurum Tera Yatırım, Tofaş'a (TOASO) yönelik değerlendirmesini yatırımcıları ile paylaştı. Tera Yatırım, TOASO hissesi için 12 aylık hedef fiyat, getiri potansiyeli ve hisse tavsiyesini duyurdu. Aracı kurum Tofaş analizinde "Stellantis-Türkiye birleşmesine nihayet onay çıktı..." ifadesini kullandı.

- "Rekabet Kurumu’nun Stellantis-Türkiye satın alımına koşullu onay vermesi, Tofaş açısından iki potansiyel olumlu gelişmeye işaret ediyor."

- "Planlanan dağıtım sinerjilerine yeşil ışık yakılmasının yanı sıra, yeni bir ihracat modelinin lansmanını da beraberinde getiriyor."

- "Bu gelişmeler, Tofaş'ın orta-uzun vadeli iş hacmine yönelik önemli bir belirsizliği ortadan kaldırıyor."

- "Yurtiçi pazar payında ciddi artış: Stellantis-Türkiye markaları, 2024 yılında Türkiye hafif araç pazarında %16 pazar payına ulaşırken, Tofaş’ın payı %12 seviyesindeydi. Birleşik ölçek, Tofaş’ın yurtiçi dağıtımdan daha yüksek katma değer elde etmesini sağlayacak yatırımları hayata geçirmesini mümkün kılabilir (maliyet sinerjileri, satış sonrası hizmetlerde daha kapsamlı ve yüksek marjlı ürün ve hizmet yelpazesi vb)."

- "Birleşme tarihi yakın olabilir: Tarafların birleşme kararını aldıkları 2023 yılı Mart ayından beri yol haritalarını oluşturmak için yeterli zamana sahip olduklarını düşünüyoruz. Daha önce üzerinde anlaşılan EUR400mn satın alma bedeli ve %77’lık artı performans ödemesi (earn- out), Türkiye araç pazarının yıllık 800 bin adet seviyesinde olduğu dönemde müzakere edilmişti."

- "Pazarın 1,2 milyon adede çıktığı düşünüldüğünde satın alma bedelinde yukarı yönlü bir güncelleme yapılması şaşırtmaz."

- "Ilımlı bir yatırım harcamasıyla (EUR256mn) yeni hafif araç (LV) modeli: Şirket, 2026 yılı 3. çeyrek itibarıyla senelik yaklaşık 150 bin adet kapasiteli yeni bir LV üretimine başlayacak. Üretimin ağırlıklı olarak MEA bölgesi için planlandığı bu proje, yatırım hikayesindeki önemli bir riski ortadan kaldırıyor; zira Egea üretiminin 2025 sonu itibarıyla sona ermesi durumunda, kapasite kullanım oranı aksi bir durumda üçte bire inecekti."

TOASO Hisse Değerlendirmesi

- "Son zamanlarda hisselerde dalgalı bir seyir izlense de bize göre yeni model piyasada kısa vadede fiyatlanan bir öngörü değildi."

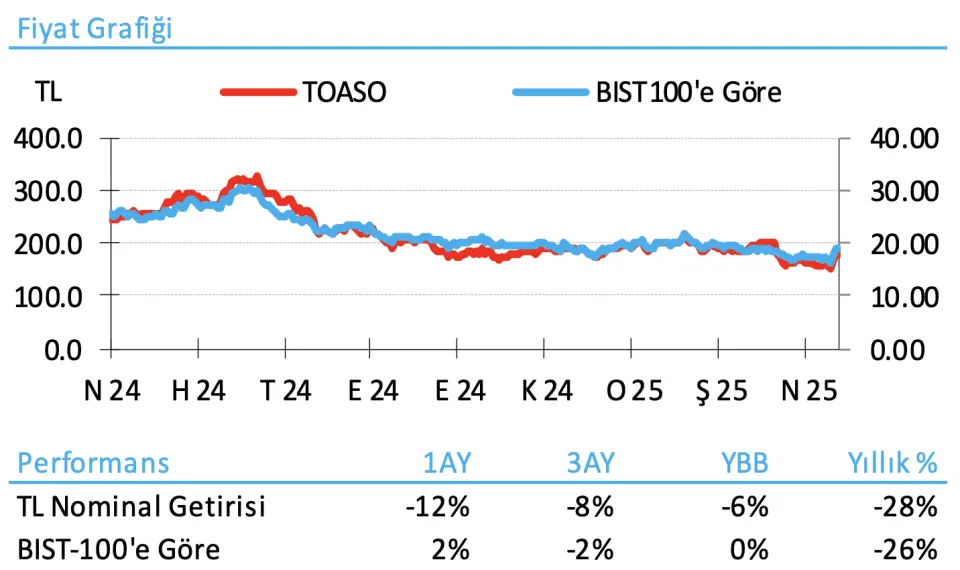

- "Mart ayı sonunda piyasa satış dalgasından sonra Tofaş hisseleri önceki hafta BIST100’e göre %11 daha iyi performans sergiledi. Ancak bu çıkış öncesinde, uzun vadeli görünümdeki belirsizlik hisselerin 2024 yılı boyunca BIST100’e oranla %20 geride kalmasına sebep olmuştu. Rekabet Kurumu onayı, piyasada takip edilen ortak ikili katalizörlerden biri olurken, buna ek olarak duyurulan LV ihracat haberi ikinci bir pozitif unsur niteliğinde."

- "İlave üretim opsiyonlarını göz ardı etmiyoruz: Yeni LV projesi ile beraber şirketin teorik üretim kapasitesi 2027 itibarıyla yıllık 275 bin adede çıkacak. Ancak %61’lik bir kapasite kullanım oranı, birim maliyetleri düşük tutmak açısından ideal seviyede olmayabilir. Bu sebeple Tofaş’ın uzun vadede 300-400 bin adetlik üretimi barındırabilecek bir yapıya kavuşmasını %20 olasılıkla bekliyoruz."

- "Tofaş'ın tarihsel FD/üretim çarpanı 10,300 Euro (take-or-pay anlaşmaları sonrası 7,800 Euro) seviyesindeydi."

- "Bu çarpan için yukarı yönlü potansiyel görüyoruz; zira

"i) hedeflenen dağıtım sinerjileri,"

"ii) geçmişteki FCA'ya kıyasla Stellantis ile daha istikrarlı bir ihracat müşteri profili ve"

"iii) ürün gamının geçmişteki küçük araç ve van ağırlığından daha kârlı olabilecek yeni bir yapıya evrilmesi gibi etkenler öne çıkıyor." - "Değerleme analizimizde 2027 yılı için birim FD’yi 12.000 Euro olarak varsayıyoruz. 2027'de yalnızca önceden duyurulmuş iki LCV modelinin üretileceği senaryoya artık %60 olasılık atfediyoruz (bu senaryoyu 12 aylık görünümümüz olan Nisan 2026’ya indirgenmiş şekilde değerlendiriyoruz)."

- "Yıllık 350 bin adetlik üretim senaryosunu ise, birimbaşına aynı ılımlı 1,700 Euro’luk ek yatırım varsayımıyla, %20 ağırlıkla modelimize dahil ediyoruz."

- "Kalan %20 ağırlığı da 12 aylık ileriye dönük 10x F/K çarpanına dayalı geleneksel hedef değerlemeye veriyoruz."

- "Olası riskler arasında,

"i) birleşmenin, sinerjilerin ya da takip eden ihracat hamlelerinin beklenenden uzun sürede hayata geçmesi,"

"ii) bu döneme kadar düşük kârlılık bazında kalınması,"

"iii) makroekonomik belirsizlikler ve

"iv) dağıtım varlıkları için ödenecek satın alma bedeli yer alıyor."