%58,3 Yükseliş Potansiyeli! Şeker Yatırım Hisseyi AL Dedi

%58,3 yükseliş potansiyeli! Şeker Yatırım hisseyi AL dedi. Şirketin açıkladığı 2025 senesine ait 2. çeyrek finansal verileri yorumlandı.

Yayınlama Tarihi: 12.08.2025 15:30

—

Son Güncelleme: 12.08.2025 15:30

Aracı kurum Şeker Yatırım, Vestel Beyaz (VESBE) tarafından duyurulan 2025 yılı 2. çeyrek verilerini yorumladı. Şeker Yatırım, VESBE hissesine ilişkin hedef fiyat, yükseliş potansiyeli ve hisse tavsiyesini açıkladı.

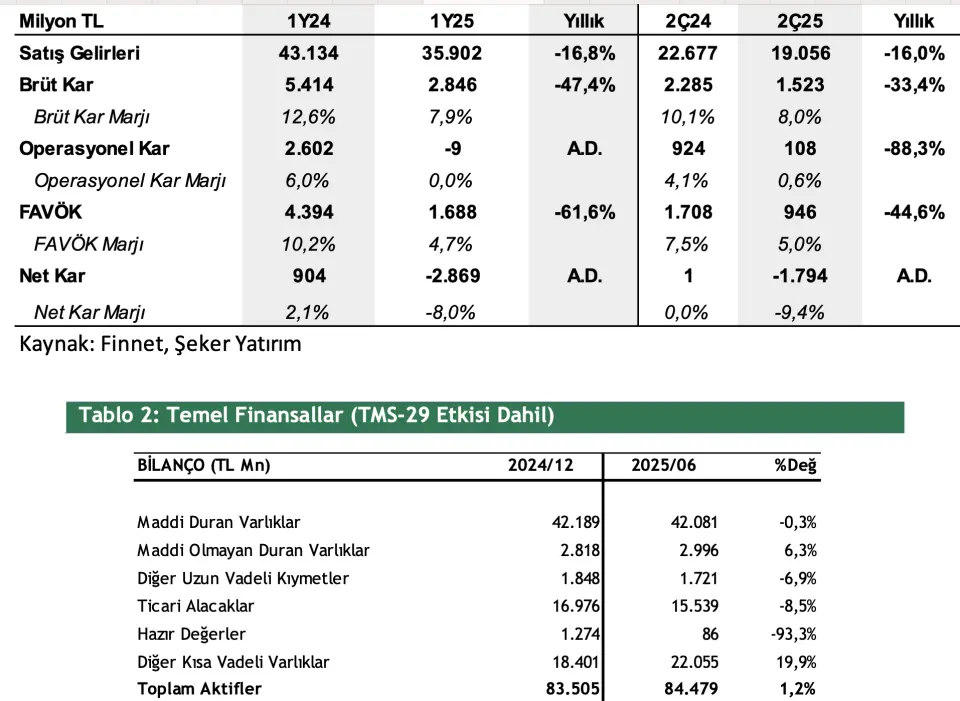

- "Vestel Beyaz Eşya, enflasyon muhasebesi (TMS-29 etkisi) uygulanmış finansallarına göre 2. çeyrekte 1.794 milyon TL zarar etti (2Ç24: 1mn TL net kar)."

- "Zayıf talep ve zorlu piyasa koşulları nedeniyle ciroda yaşanan düşüşün yanı sıra hammadde maliyetleri ve operasyonel giderlerin yüksek seyri sonucu 107 milyon TL faaliyet karı elde edildi."

- "Net 945 milyon TL diğer giderler, net 1.824 milyon TL finansman gideri ve parasal pozisyon kazancındaki azalma da zarar pozisyonununartmasına sebep oldu."

- "Vestel Beyaz Eşya'nın TMS-29 etkisi dâhil 2. çeyrek satış gelirleri önceki seneye oranla %16 geriledi ve 19.056 milyon TL oldu."

- "2. çeyrekte hem iç pazarda hem ihracat tarafında talep geriledi. İç pazarda önceki yıla kıyasla fiyat artışı yapmada zorluk ve ihracat pazarlarındaki rekabetçi dinamikler satış gelirlerini baskılamaya devam etti."

- "İhracatın payı 2Ç24’deki %71’e ve 1Ç25’deki %64’e kıyasla bu çeyrekte %67 oldu.

- "Satış gelirlerindeki azalışın yanı sıra hammadde ve işgücü maliyetlerindeki baskının sonucu olarak operasyonel karlılık zayıfladı."

- "Brüt kar marjı %8 (2Ç24: %10,1) seviyesinde gerçekleşti."

- "TMS-29 etkisi dahil FAVÖK, 2Ç24’deki1.708mn TL’den yıllık %45 düşüşle 946mn TL oldu. FAVÖK marjı %5 oldu (2Ç24: %7,5)."

Net Borç Pozisyonu Yükseldi

- "Vestel Beyaz Eşya'nın net borcu 1. çeyrek dönemi sonundaki 15.624mn TL seviyesinden 2025/06 dönemi sonunda 17.584 milyon TL seviyesine çıktı."

- "Net Borç/FAVÖK rasyosu ise zayıflayan FAVÖK üretimi ve artan borç nedeniyle 3,3x’den 4,4x’e yükseldi."

- "Hem yurt içinde hem de ihracat tarafında talep daralması ve mevcut zorluklar devam ediyor."

- "İç pazarda, yüksek kredi kartı komisyonları ve sınırlı taksit kısıtlamaları talep görünümünde risk oluşturmaya devam ediyor."

- "İhracat tarafında ise Avrupa’da Çinli üreticilerin baskısının belirginleşmesi Vestel Beyaz Eşya’nın satışları açısından aşağı yönlü risk unsuru olmaktadır."

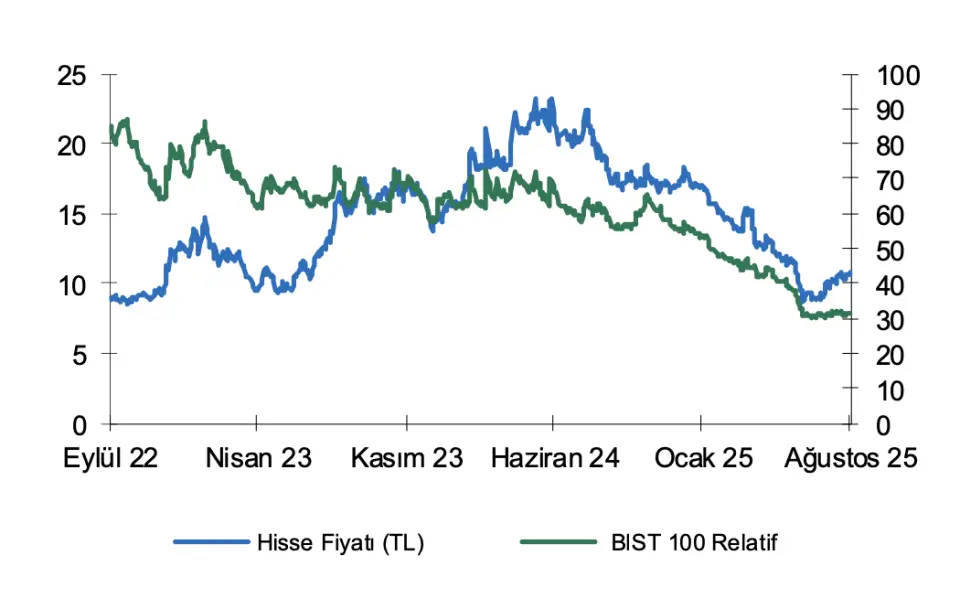

Şeker Yatırım VESBE Hissesi Hedef Fiyat

2. çeyrek finansallarının ardından ahminlerimizdeki aşağı yönlü güncelleme sebebi ile 12 aylık hedef fiyatımızı revize ediyoruz.

Şeker Yatırım, VESBE hissesi için hedef fiyatı 22,09 TL'den 17,00 TL'ye düşürdüğünü duyurdu. VESBE hissesinin %58,3 yükseliş potansiyeli taşıdığı belirtildi. VESBE hisse tavsiyesi de AL şeklinde ifade edildi.