%59 Getiri Potansiyeli Açıklandı! Hisse 799 TL'ye Yükselebilir

74.545 milyon TL gelir elde eden şirkete yönelik değerlendirme dikkat çekti. %59 getiri potansiyeli açıklandı! Hisse 799 TL'ye yükselebilir.

Yayınlama Tarihi: 28.03.2025 08:50

—

Son Güncelleme: 28.03.2025 08:50

Borsa'nın aracı kurumu Gedik Yatırım, Migros Ticaret A.Ş.'ye (MGROS) yönelik değerlendirmesini yatırımcıları ile paylaştı. Aracı kurum, Migros için "Sağlam Faaliyet Eğilimi Devam Ediyor" ifadesini kullandı.

Gedik Yatırım, MGROS hissesi için 12 aylık hedef fiyat, getiri potansiyeli ve hisse tavsiyesini paylaştı.

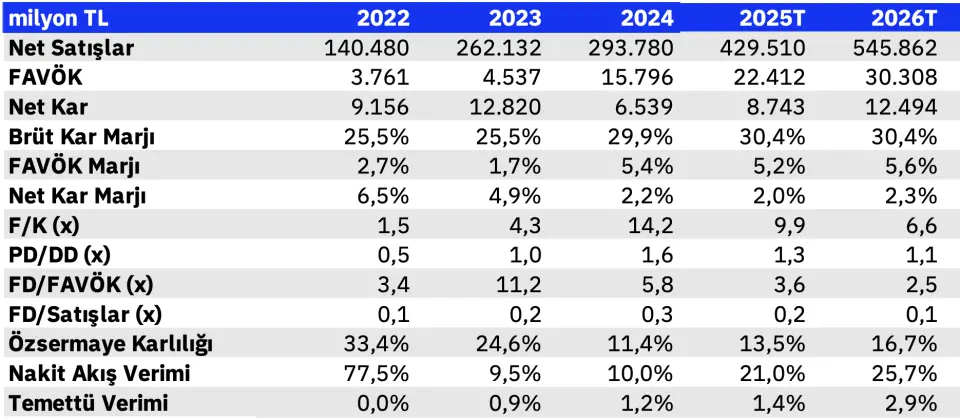

- "2024'ün 4. çeyreğinde Migros, yıllık bazda %13,8 yükselişle 74.545 milyon TL gelir elde etmiştir (çeyreklik: -%5,8). FAVÖK marjı %6,8 ile oldukça güçlü bir seviyede kalmıştır (yıllık: +691bps, çeyreklik: -81bps)."

- "Marjdaki iyileşmenin ana sebebi brüt kar marjında görülen çeyreklik bazda 756bp’lık iyileşme olurken, faaliyet marjı yıllık 687bp yükselmiş, çeyreklik 171bp daralmıştır."

- "Ayrıca çeyreklik olarak net kar, kredi kartı komisyon giderlerindeki artış ile beraber (faiz oranlarının bir fonksiyonu) azalan parasal kazançlar sebebi ile senelik olarak %36,5 azalmıştır."

- "Net nakit pozisyonu çeyreklik bazda daralırken, net finansal nakit 2024 yılının 3. çeyreğinde 21,7 milyar TL'den 4. çeyrekte 17,7 milyar TL'ye gerilemiştir."

- "Nakit döngüsü, artan stoklar sebebi ile 4 gün kötüleşmiş, Şirket nakdini indirimli alımlar için kullanılmıştır. Bu strateji, senelik personel maaş artışlarının yapıldığı dönem olması sebebi ile gıda perakendecileri için mevsimsel olarak yılın en düşük dönemi olan 2025 yılının 1. çeyrek marjları destekleyebilir."

- "Migros'un modern hızlı tüketim ürünleri pazarındaki pazar payını da 80bps (2 yılda 200bps) artırdığına dikkat çekmek isteriz."

- "2024'te Migros, LFL sepet büyüklüğü artışı (ortalama gıda enflasyonu %56,9) ve trafik büyümesi %3 olmuştur."

- "Online gelirler toplam gelirlerin %18,5'ini oluşturmakta olup, 110bps marj artışı ile %99 (TMS-29 hariç) yükseliş (sipariş sayısında +%31) göstermiştir."

Migros 2025 Yılı Beklentileri

- "2025 için; Düşük- orta %40'larda satış gelirleri büyümesi öngörülmektedir (Gedik: %46). Diğer taraftan, Migros'un güçlü konumu ve online işi sebebi ile pazar payını artırmayı sürdürceğine inanıyoruz. Daha da önemlisi, FAVÖK marj beklentisi %6 ile 2024 yılından daha yüksektir."

- "Bu öngörü bizim ilk tahminimiz olan %4,9'a kıyasla daha yüksek olup, beklentimizi %5,2'ye çıkartıyoruz ki bu da uzun vadeli FAVÖK marjı öngörümüze paraleldir."

- "Ücret artışının etkisinin büyük kısmının yılın en zayıf dönemi olan 2025 yılı 1. çeyrekte ortaya çıkacağını ve bu etkinin daha sonraki çeyreklerde normalleşeceğini düşünüyoruz."

- "2025 yılında Migros'un online gelirlerinin (TMS-29 hariç) bazında neredeyse iki katına çıkmasını öngörmektedir."

Gedik Yatırım MGROS Hedef Fiyat

- "MGROS hissesi, güçlü nakit yaratma görünümü ile 2025 yılı öngörülerine göre 3,6x FD/FAVÖK ve 2026 yılı tahminlerine göre 2,5x'ten işlem görmektedir."

- "Benzer şirket BIM, 2025 yılı öngörülerine göre 7,0x'den işlem görmektedir. Adil değer tahminimiz 2025'te 5,7x ve 2026 yılı tahminlerinde 6,8x zımni değere denk gelmektedir."

Gedik Yatırım, MGROS hissesi için hedef fiyatını 799 TL’de tutmayı sürdürdüğünü açıkladı. Getiri potansiyeli %59 olarak duyuruldu. MGROS hisse tavsiyesi 'Endeksin Üzerinde Getiri' şeklinde belirtildi.