%60,26 Kazanç Potansiyeli Banka Hissesinde

%60,26 Kazanç Potansiyeli Banka Hissesinde. Alnus Yatırım' dan yeni hedef fiyat raporu. Kurum hisseden %60,26 kazanç potansiyeli görüyor.

Yayınlama Tarihi: 29.04.2025 12:00

—

Son Güncelleme: 29.04.2025 12:00

%60,26 Kazanç Potansiyeli Banka Hissesinde. Alnus Yatırım' dan yeni hedef fiyat raporu. Kurum hisseden %60,26 kazanç potansiyeli görüyor.

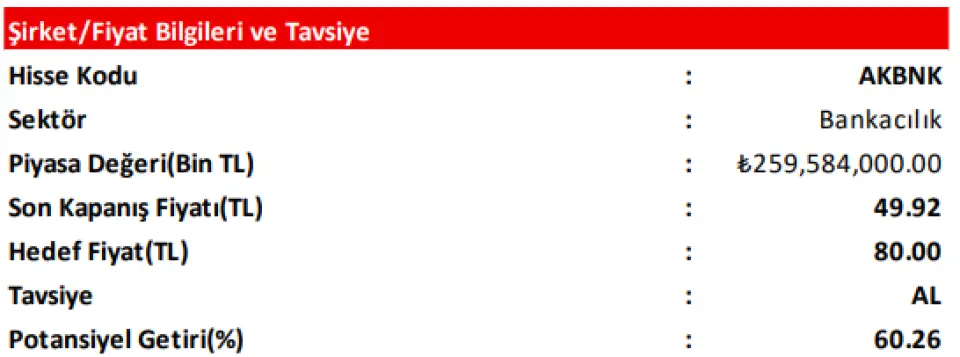

Alnus Yatırım AKBNK hissesi için hedef fiyat raporu yayınladı. Kurum hisse için 80 Lira hedef fiyat açıklayarak %60 ın üzerinden kazanç beklentisiiçinde olduğunu açıkladı.

Alnus Yatırım AKBNK raporu:

Akbank AKBNK’ın, 2025/03 finansallarını incelediğimizde;

Bankanın Faiz Gelirleri; geçen yılın aynı dönemine(2024/03) göre 44,38 Milyar TL(yüzde 46,32) civarında artış göstermiş ve 140,20 Milyar TL olmuştur. Aynı dönemler arasında, bankanın Faiz Giderleri ise; ana fonlama kanalı olarak ‘‘Mevduata Verilen Faizler’’de ortaya çıkan 28,13 Milyar TL tutarındaki(yüzde 40,21) artışın büyük orandaki etkisiyle, 45,24 Milyar TL(yüzde 58,68) civarında artmış ve 122,33 Milyar TL düzeyinde gerçekleşme göstermiştir. Bu gelişmeler sonrasında, Net Faiz Gelirleri sadece 854,3 Milyon TL(yüzde 4,56) civarında düşüş(-) göstererek; 17,87 Milyar TL seviyesinde yer almıştır.

Net Ücret ve Komisyon Gelirleri kalemi; ödeme sistemleri ücret ve komisyonları önderliğinde 8,81 Milyar TL tutarında artmış ve 22,66 Milyar TL olmuştur. Ticari Kâr/Zarar kalemi de; ‘’Kambiyo İşlemleri Kârı/Zararı’’ alt kaleminde ortaya çıkan 8,07 Milyar TL’lik azalışa karşın, ‘’Türev Finansal İşlemlerden Kaynaklanan Kâr/Zarar’’ alt kaleminde görülen 14,40 Milyar TL tutarlarındaki güçlü artışın(+) büyük orandaki etkisiyle, 6,29 Milyar TL civarında artmış ve 5,98 Milyar TL Kâr ortaya çıkmıştır.

Cari dönemde, 2,68 Milyar TL tutarında da Diğer Faaliyet Geliri elde eden banka, bu rakamla birlikte 49,21 Milyar TL civarında ‘Brüt’ Faaliyet Kârına ulaşmıştır. Diğer yandan, finansallarına; 9,62 Milyar TL civarında Beklenen Zarar Karşılığı, 8,14 Milyar TL civarında Personel Gideri ve 16,41 Milyar TL civarında da Diğer Faaliyet Gideri kaydeden bankanın, böylece ‘Net’ Faaliyet Kârı 15,03 Milyar TL civarında gerçekleşmiştir. Özkaynak Yöntemi Uygulanan Ortaklıklarından 2,44 Milyar TL gelir kaydeden bankanın, cari dönemde tahakkuk eden 3,74 Milyar TL civarındaki ‘’Vergi Gider Karşılığı’’ sonrasında ortaya çıkan Dönem Net Kârı ise; senelik bazda yüzde 4,12 oranındaki sınırlı artışla, 13,73 Milyar TL civarında gerçekleşmiştir.

2022 yılı sonundan 2025 yılı sonuna kadar 5 Milyon yeni müşteri kazanımı hedefleyen banka; şu ana kadar 3,8 Milyon net aktif müşteri ve 4,0 Milyon dijital aktif müşteri kazanımı sonuçlarına ulaşmış durumda. 300 baz puan civarında pazar payı kazanımı hedefi ise; tüketici kredilerinde 480 baz puan ile fazlasıyla aşılırken, şu ana kadar KOBİ kredilerinde 220 baz puana ulaşılmıştır. TL vadesiz mevduatta da 220 baz puan düzeyinde pazar payı kazanımı elde eden banka, TL vadeli mevduatta ise 170 baz puan pazar payı kaybetmiş durumda. Yüzde 80’nin üzerinde oluşması beklenen Net Ücret ve Komisyonların Operasyonel Giderlere Oranı şu aşamada yüzde 92 düzeyinde bulunmakta.

Bankanın net kârını artırmasına en önemli katkı; ‘Ödeme Sistemleri', ‘Sigorta Komisyonları’, ‘Tüketici Kredileri’, ‘Varlık Yönetimi’ ve ‘Para Transferleri’nden destek bulan Alınan Ücret ve Komisyonlar’dan gelmiş, Türev Finansal İşlemelerdeki güçlü iyileşme de diğer önemli faktör olmuştur. İlk çeyrekte yüzde 4,0 oranında TL kredi büyümesi yakalayan şirket, 2025’in tamamında yüzde 30’dan büyük TL kredi bnüyümesi beklemekte. Yüksek yüzde 10’lu seviyelerde büyüme beklenen YP kredilerde ise, ilk çeyrekteki büyüme sadece yüzde 0,3 olmuştur. Net faiz marjı da; 2025 yılının tamamı için yüzde 5,0 civarındaki öngörünün altında yüzde 2,3 düzeyinde yer bulurken, net ücret ve komisyon artışı ise yüzde 40 civarındaki 2025 beklentisinin üzerinde yüzde 61,7’lik oldukça güçlü performans göstermiştir.

2025 yılının başında, yılın büyük bir bölümünde TCMB’den para politikasında gevşeme adımları beklemekteydik. Mart ayından itibaren oluşan piyasa şartları sonrasında; bozulan enflasyon beklentileriyle TCMB, Nisan ayı için sene başında beklediğiniz 250 baz puanlık faiz indirimi yerine 350 baz puanlık faiz artırımı yapmak zorunda kaldı. Haziran ayında da Politika Faizinin sabit kalmasını bekliyoruz. Dolayısıyla, sektörün geneli için 2025’in ikinci çeyreğinden itibaren net faiz marjlarında güçlü toparlanma beklentimizi en iyi ihtimalle 2025’in 4.Çeyreğine öteliyoruz. Diğer yandan, TÜFEx ve Komisyon tarafının son gelişmelerle yılbaşındaki beklentilerimize nazaran güçlü seyretmesinin öngörüyoruz.

Yeni oluşturduğumuz projeksiyonlar kapsamında; bankanın hisseleri için 12 aylık periyodu kapsayan hedef fiyatımızı 95,00 TL seviyesinden 80 TL’ye revize ediyoruz. ‘’AL’’ olan tavsiyemizi ise, halen yüksek olan getiri potansiyeli nedeniyle koruyoruz.

Alnus Yatırım AKBNK hissesi için hedef fiyat raporu yayınladı. Kurum hisse için 80 Lira hedef fiyat açıklayarak %60 ın üzerinden kazanç beklentisiiçinde olduğunu açıkladı.

Alnus Yatırım AKBNK raporu:

Akbank AKBNK’ın, 2025/03 finansallarını incelediğimizde;

Bankanın Faiz Gelirleri; geçen yılın aynı dönemine(2024/03) göre 44,38 Milyar TL(yüzde 46,32) civarında artış göstermiş ve 140,20 Milyar TL olmuştur. Aynı dönemler arasında, bankanın Faiz Giderleri ise; ana fonlama kanalı olarak ‘‘Mevduata Verilen Faizler’’de ortaya çıkan 28,13 Milyar TL tutarındaki(yüzde 40,21) artışın büyük orandaki etkisiyle, 45,24 Milyar TL(yüzde 58,68) civarında artmış ve 122,33 Milyar TL düzeyinde gerçekleşme göstermiştir. Bu gelişmeler sonrasında, Net Faiz Gelirleri sadece 854,3 Milyon TL(yüzde 4,56) civarında düşüş(-) göstererek; 17,87 Milyar TL seviyesinde yer almıştır.

Net Ücret ve Komisyon Gelirleri kalemi; ödeme sistemleri ücret ve komisyonları önderliğinde 8,81 Milyar TL tutarında artmış ve 22,66 Milyar TL olmuştur. Ticari Kâr/Zarar kalemi de; ‘’Kambiyo İşlemleri Kârı/Zararı’’ alt kaleminde ortaya çıkan 8,07 Milyar TL’lik azalışa karşın, ‘’Türev Finansal İşlemlerden Kaynaklanan Kâr/Zarar’’ alt kaleminde görülen 14,40 Milyar TL tutarlarındaki güçlü artışın(+) büyük orandaki etkisiyle, 6,29 Milyar TL civarında artmış ve 5,98 Milyar TL Kâr ortaya çıkmıştır.

Cari dönemde, 2,68 Milyar TL tutarında da Diğer Faaliyet Geliri elde eden banka, bu rakamla birlikte 49,21 Milyar TL civarında ‘Brüt’ Faaliyet Kârına ulaşmıştır. Diğer yandan, finansallarına; 9,62 Milyar TL civarında Beklenen Zarar Karşılığı, 8,14 Milyar TL civarında Personel Gideri ve 16,41 Milyar TL civarında da Diğer Faaliyet Gideri kaydeden bankanın, böylece ‘Net’ Faaliyet Kârı 15,03 Milyar TL civarında gerçekleşmiştir. Özkaynak Yöntemi Uygulanan Ortaklıklarından 2,44 Milyar TL gelir kaydeden bankanın, cari dönemde tahakkuk eden 3,74 Milyar TL civarındaki ‘’Vergi Gider Karşılığı’’ sonrasında ortaya çıkan Dönem Net Kârı ise; senelik bazda yüzde 4,12 oranındaki sınırlı artışla, 13,73 Milyar TL civarında gerçekleşmiştir.

2022 yılı sonundan 2025 yılı sonuna kadar 5 Milyon yeni müşteri kazanımı hedefleyen banka; şu ana kadar 3,8 Milyon net aktif müşteri ve 4,0 Milyon dijital aktif müşteri kazanımı sonuçlarına ulaşmış durumda. 300 baz puan civarında pazar payı kazanımı hedefi ise; tüketici kredilerinde 480 baz puan ile fazlasıyla aşılırken, şu ana kadar KOBİ kredilerinde 220 baz puana ulaşılmıştır. TL vadesiz mevduatta da 220 baz puan düzeyinde pazar payı kazanımı elde eden banka, TL vadeli mevduatta ise 170 baz puan pazar payı kaybetmiş durumda. Yüzde 80’nin üzerinde oluşması beklenen Net Ücret ve Komisyonların Operasyonel Giderlere Oranı şu aşamada yüzde 92 düzeyinde bulunmakta.

Bankanın net kârını artırmasına en önemli katkı; ‘Ödeme Sistemleri', ‘Sigorta Komisyonları’, ‘Tüketici Kredileri’, ‘Varlık Yönetimi’ ve ‘Para Transferleri’nden destek bulan Alınan Ücret ve Komisyonlar’dan gelmiş, Türev Finansal İşlemelerdeki güçlü iyileşme de diğer önemli faktör olmuştur. İlk çeyrekte yüzde 4,0 oranında TL kredi büyümesi yakalayan şirket, 2025’in tamamında yüzde 30’dan büyük TL kredi bnüyümesi beklemekte. Yüksek yüzde 10’lu seviyelerde büyüme beklenen YP kredilerde ise, ilk çeyrekteki büyüme sadece yüzde 0,3 olmuştur. Net faiz marjı da; 2025 yılının tamamı için yüzde 5,0 civarındaki öngörünün altında yüzde 2,3 düzeyinde yer bulurken, net ücret ve komisyon artışı ise yüzde 40 civarındaki 2025 beklentisinin üzerinde yüzde 61,7’lik oldukça güçlü performans göstermiştir.

2025 yılının başında, yılın büyük bir bölümünde TCMB’den para politikasında gevşeme adımları beklemekteydik. Mart ayından itibaren oluşan piyasa şartları sonrasında; bozulan enflasyon beklentileriyle TCMB, Nisan ayı için sene başında beklediğiniz 250 baz puanlık faiz indirimi yerine 350 baz puanlık faiz artırımı yapmak zorunda kaldı. Haziran ayında da Politika Faizinin sabit kalmasını bekliyoruz. Dolayısıyla, sektörün geneli için 2025’in ikinci çeyreğinden itibaren net faiz marjlarında güçlü toparlanma beklentimizi en iyi ihtimalle 2025’in 4.Çeyreğine öteliyoruz. Diğer yandan, TÜFEx ve Komisyon tarafının son gelişmelerle yılbaşındaki beklentilerimize nazaran güçlü seyretmesinin öngörüyoruz.

Yeni oluşturduğumuz projeksiyonlar kapsamında; bankanın hisseleri için 12 aylık periyodu kapsayan hedef fiyatımızı 95,00 TL seviyesinden 80 TL’ye revize ediyoruz. ‘’AL’’ olan tavsiyemizi ise, halen yüksek olan getiri potansiyeli nedeniyle koruyoruz.