%64 Prim Potansiyeli! Sektörün 2 Hissesi İçin de AL Tavsiyesi Geldi

Aracı kurum sektörel değerlendirmeleri öne çıktı. Borsa İstanbul'da işlem gören telekom sektörü hisseleri için hedef fiyat, prim potansiyeli ve hisse tavsiyeleri de duyuruldu.

Borsa İstanbul'un aracı kurumlarından Şeker Yatırım, 2025 Stratejisi raporunu yayımladı. Şeker Yatırım, sektörlere yönelik değerlendirmeleri ile dikkat çekti. Aracı kurumun hisse analizleri de öne çıktı.

Şeker Yatırım, telekomünikasyon sektörüne ilişkin değerlendirmede bulundu. Kurum, "Dezenflasyon başladı ama reel arpu büyümesi sürüyor" ifadesini kullandı.

2024 yılında telekom sektörünün sene başında Şeker Yatırım tarafından paylaşılan beklentilere paralel olarak reel büyümeye devam eden sektörlerin başında yer aldığı aktarıldı.

Şeker Yatırım telekom sektörü değerlendirmesinde "Faaliyet gösterilen alanın talep elastikiyetinin düşük olması, kontratlı ürün yapısının yaygın olması ve enflasyonist dönemde yapılan zamların kullanııcılara ve dolayısıyla finansallara gecikmeli olarakyansıyor olması; sektörün dezenflasyonist dönemde alım gücü daralsa da defansif tarafta yer almasında katalizör oldu." ifadelerine yer verdi.

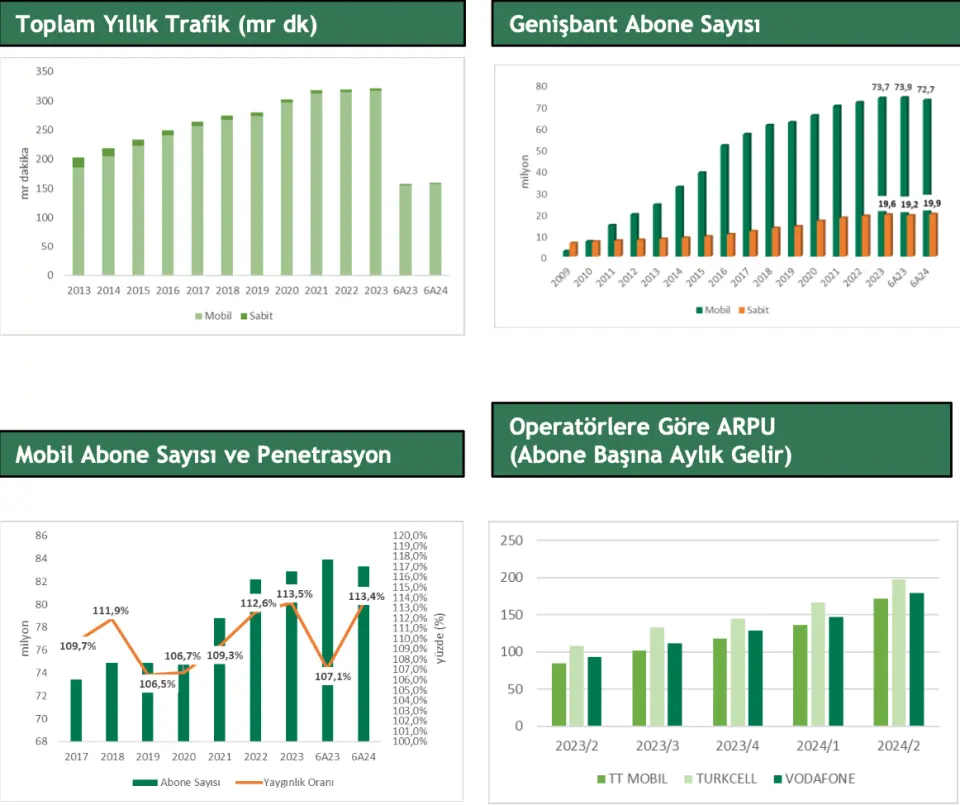

BTK rakamlarını da değerlendiren aracı kurum "BTK rakamlarına göre 2024/06 sonunda sabit telefon abone sayısı yaklaşık 9,4 milyon, mobil abone sayısı ise yaklaşık 93,3 milyon olmuştur. Genişbant verilerine bakıldığında, yaklaşık 19,9 milyonu sabit abone, 72,7 milyonu mobil abone olmak üzere toplam 92,6 milyon genişbant internet abone sayısına ulaşılmış, internet abone sayısı birönceki yılın aynı dönemine kıyasla %0,5 azalmıştır." dedi.

2025 Telekom Sektörü Beklentisi

Şeker Yatırım, 2025 yılı telekom sektörü beklentisini de "2025 yılında da telekomünikasyon sektörünün dezenflasyon sürse de reel olarak büyümeyi sürdürmesini bekliyoruz. Enflasyonun yoğun hissedildiği ve bunun kullanıcılara yansıtılmakta zorlanıldığı 2021-2022 yıllarının ardından 2023-24 yıllarında ARPU büyümesinin hız kazanmasıyla marjlarda da geçmiş yıl ortalamalarına yaklaşıldı. 2025’te de operasyonel marjların genişlemeyi sürdürmesini bekliyoruz." sözcükleriyle aktardı.

Şeker Yatırım Hedef Fiyatları 2025

Şeker Yatırım, telekom sektöründeki 2 hisse için de hedef fiyatlarını açıkladı. Aracı Kurum, Turkcell (TCELL) hissesi ve Türk Telekom (TTKOM) hisseleri için hisse değerlendirmesi, hedef fiyatı, prim potansiyeli ve hisse tavsiyesini duyurdu.

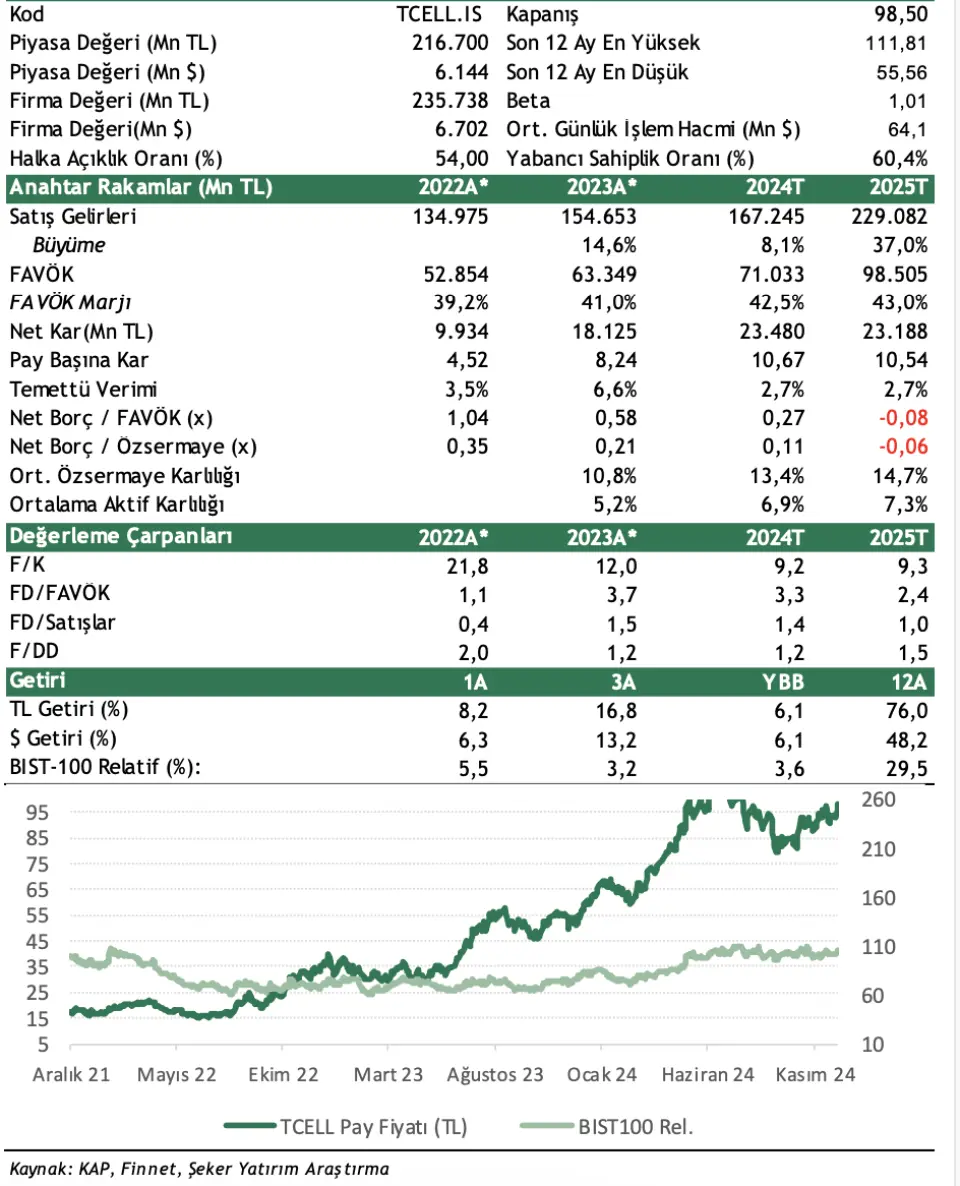

TCELL Hissesi Hedef Fiyat

Turkcell (TCELL) hissesi için değerlendirme yapan Şeker Yatırım, "Reel büyümenin sürmesini bekliyoruz" dedi.

TCELL Hisse Yorumu Şu Şekilde:

"Kontratlı ürün yapısı ve zamların kullanıcılara peyderpey yansıması nedeniyle, 2024’de başlayan dezenflasyonist süreçte de Turkcell, reel Piyasa Değeri (Mn TL) olarak büyümeye devam etti. 9A24'de net abone kazanımı 1 milyon olurken toplam abone sayısı 2023 sonundaki 42,5mn’den 43,5mn’ye yükseldi. Genişleyen abone tabanı ve güçlü ARPU büyümesi satış gelirlerini destekleyerek reel büyümenin temellerini oluşturdu."

Daha kısa kontrat süreleri: "Sabit genişbant segmentinde abonelerin 12 ay taahhütlü paketlere yönlendirilmesi sayesinde fiyat artışlarının abonelere daha kolay yansıması hedefleniyor. Bu strateji sayesinde, bireysel fiber abone içerisinde 12 ay taahhütlü tarifelerdeki abone payı %74’e ulaştı ve bireysel fiber ARPU yıllık bazda %13,7 büyüme kaydetti."

"Net borç Devredilen Ukrayna operasyonlarından yansıyan tek seferlik 11.214mn TL gelir sayesinde 2024/06 sonundaki 39.765mn TL seviyesinden 2024/09 sonunda 19.038mn TL seviyesine geriledi."

2024 yılı beklentileri: "Turkcell, 2024 yılı için yaklaşık %7 reel gelir büyümesi, yaklaşık %42 FAVÖK marjı ve yaklaşık %23 seviyesinde operasyonel harcamalar/gelir gerçekleşmesi bekliyor. Bizim beklentilerimiz %8,1 gelir büyümesi ve %42,5 FAVÖK marjı şeklindedir."

"2025 yılında mobil ARPU’da son dönemde gözlenen yavaşlamayı da göz önüne alarak, dezenflasyonist süreç ve rekabetçi fiyatlama ortamı nedeniyle; ARPU ve gelir tarafında reel büyüme sürse de normalleşme bekliyoruz. E-sim gibi alternatif iletişim yöntemleri mobil abone bazındaki genişleme üzerinde aşağı yönlü risk oluşturuyor. Bununla beraber genişleyen faturalı abone tabanı ve müşterileri daha yüksek paketlere geçirme başarısının söz konusu riskleri dengeleyebileceğini düşünüyoruz."

Beklentilerine yer veren Şeker Yatırım, Turkcell (TCELL) hissesi için 145,20 TL seviyesinde olan hedef fiyatını 148,48 TL’ye çıkarttığını açıkladı. TCELL hissesinin prim potansiyeli %51 olarak duyuruldu. TCELL hissesi için tavsiye ise AL şeklinde oldu.

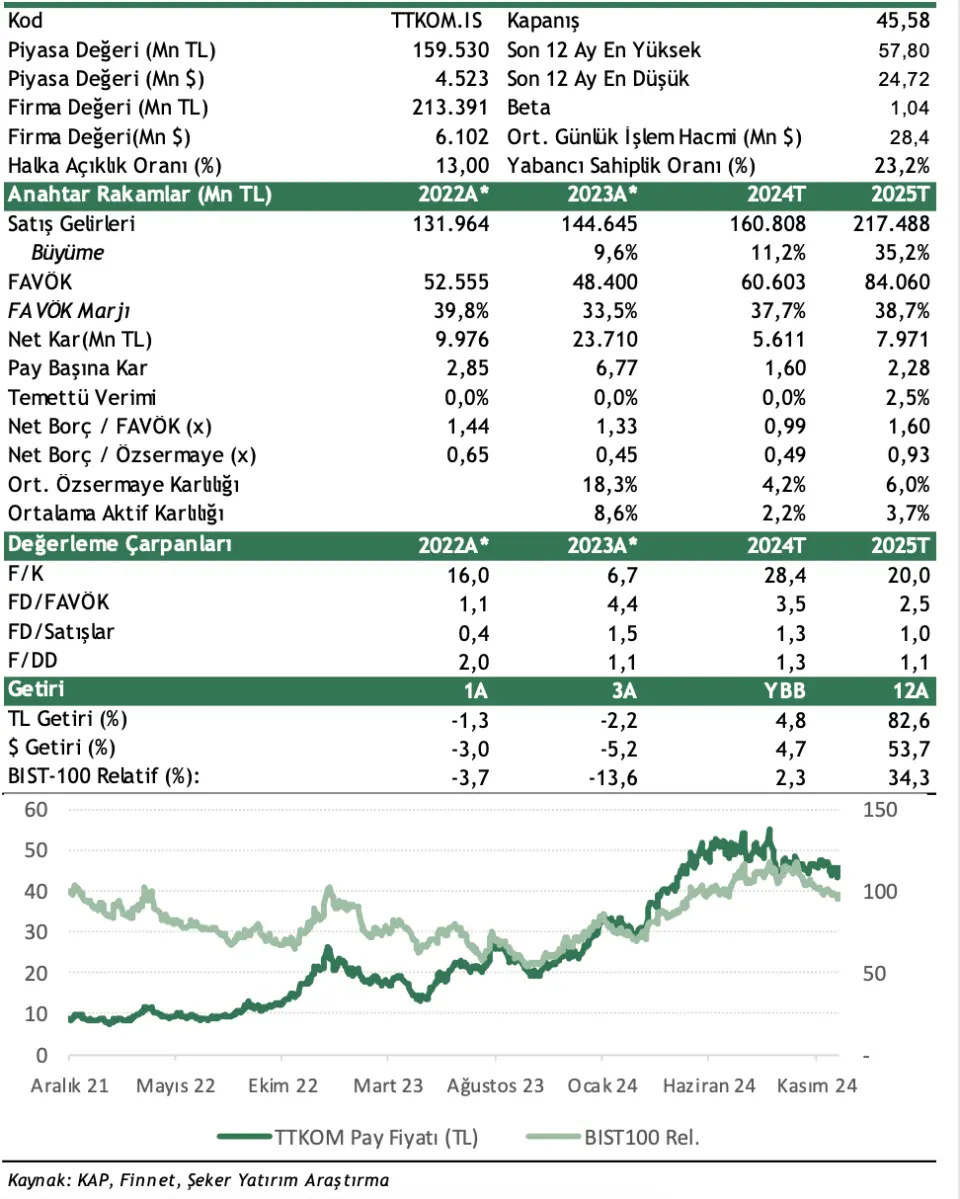

TTKOM Hissesi Hedef Fiyat

Şeker Yatırım, Türk Telekom (TTKOM) hissesi için değerlendirme, hedef fiyat, prim potansiyeli ve hisse tavsiyesini açıkladı.

TTKOM hisse değerlendirmesinde aracı kurum, "Sabit segmentte ARPU büyümesi hız kazanıyor" dedi.

TTKOM Hisse Değerlendirmesi Şöyle:

"2024 yılında Türk Telekom, artan abone tabanı, sabit genişbant segmentte kısalan kontrat süresi ve daha sık zam yansıtabilme imkanı, peyder pey abonelere yansımaya devam eden zamların etkisinde büyümeye devam etti ve 9A24’de gelir reel olarak % büyüdü. 2023 sonunda 52,9 milyon seviyesinde bulunan toplam abone sayısı 2024/09 sonunda 400bin net artışla (2023: +146bin) 53,2 milyona ulaştı. Güçlü abone kazanımıyla beraber iş kolları geneline yayılan güçlü ARPU performansı gelirdeki ivmelenmeyi tetikleyen ana unsur oldu."

"ARPU (kullanıcı başına gelirler) genişbantta yıllık %21,2, mobil karma segmentte yıllık %17,5 artış kaydederek ciroyu destekledi. 3Ç24’de abone tabanı sabit genişbantta net 59bin, mobil segmentte net 651bin arttı."

"2024 yılı beklentileri: Şirket 2024 yılında %36-38 FAVÖK marjı beklentisini %38’e yükselttiğini duyurdu. %11-13 gelir büyümesi veyatırım harcamalarının satışa oranının %27-28 seviyelerinde gerçekleşmesi beklentisi ise korundu. Şirket hedeflerini yıllık TÜFE’nin 2024 sonunda %42 seviyesinde gerçekleşeceği varsayımıyla belirlemiştir. Şirket beklentisinden daha yüksek gerçekleşen enflasyona rağmen hedefler tutabilir."

"Sabit genişbant segmentinde atılan rekabetçi fiyatlama adımları ve daha kısa kontrat süresi uygulamalarıyla ARPU ivme kazanmayabaşladı. Önümüzdeki dönemde sabit genişbant segmentinden ciroya güçlü katkının sürmesini bekliyoruz. Telekomunikasyonsektörünün enflasyonist süreçte korunaklı sektörlerden biri olmayı sürdürerek dezenflasyon başlasa da kontratlar yenilendikçe zamların devreye girmesiyle enflasyon üzerinde büyüme göstermesini bekliyoruz."

Şeker Yatırım, TTKOM hedef fiyatını 69,05 TL'den 74,82 TL'ye güncellediğini duyurdu. TTKOM hissesinin getiri potansiyeli %64 olarak belirtildi.TTKOM hisse tavsiyesi ise AL olarak kaydedildi.