%65 Getiri Potansiyeli Açıklandı! Hisse 509 TL'den 848 TL'ye Yükselebilir

Borsa'nın perakende şirketi hissesi için aracı kurum, hedef fiyat ve hisse tavsiyesini duyurdu. Hissenin getiri potansiyeline dikkat çekildi.

YapıKredi Yatırım tarafından yayımlanan 2025 strateji raporu dikkat çekti. Aracı kurumlardan YapıKredi Yatırım'ın hisselere yönelik değerlendirmesi öne çıktı.

Aracı kurumun değerlendirmede bulunduğu hisselerden biri de Bim Birleşik Mağazalar A.Ş. (BIMAS) oldu. BIMAS, YapıKredi Yatırım'ın model portföyünde yer verdiği hisseler arasında da yer alıyor.

Kurum, BİMAS için "Reel Büyüme Devam Ediyor" ifadesini kullandı.

- "2024 yılında BIST100'ün %36 üzerinde getiri sağlayan BIMAS’ın, operasyonel ve finansal görünümündeki görece güçlü haliyle 2025'te de endeksin üzerinde performans göstereceğini öngörüyoruz."

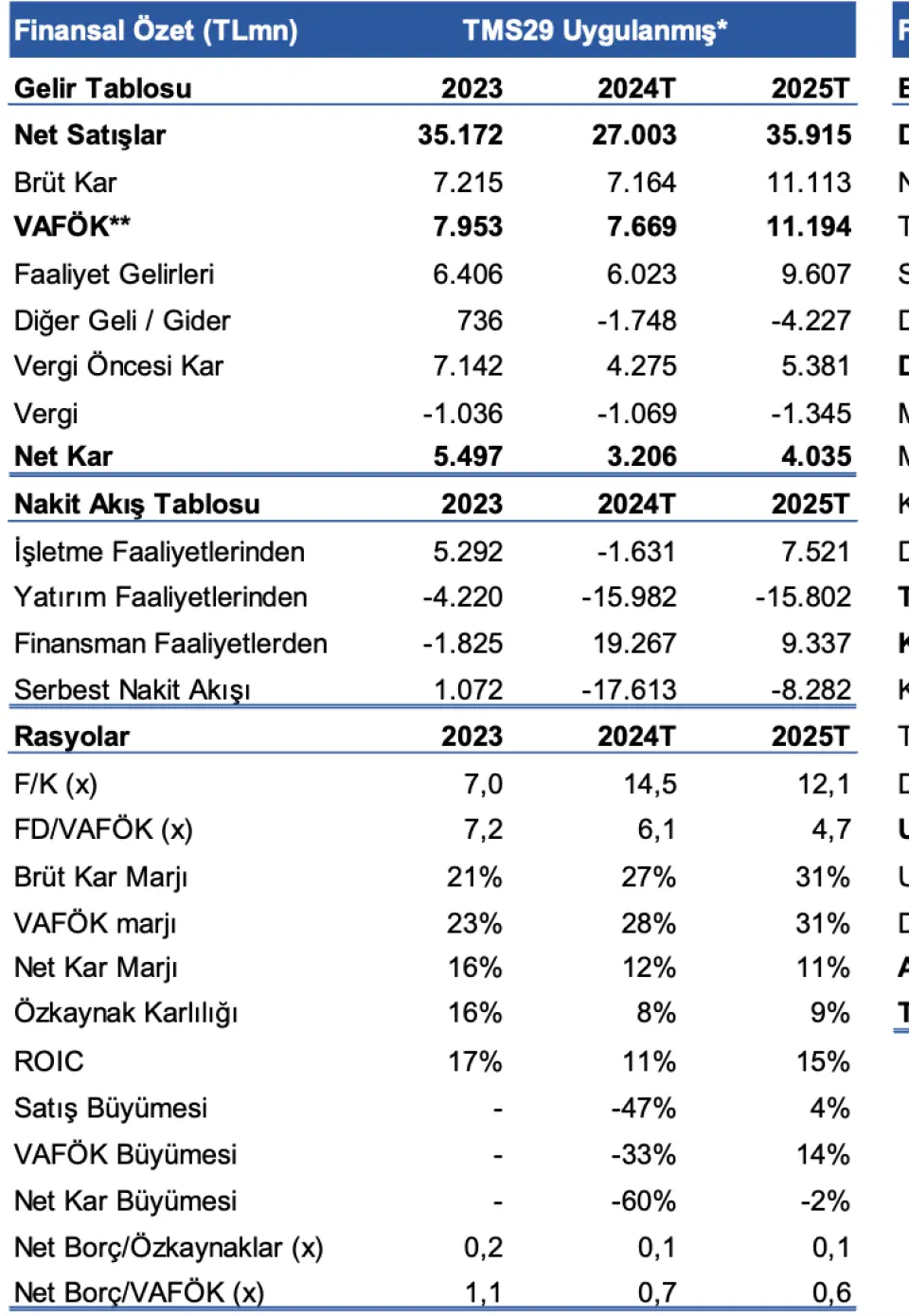

- "BİMAS'ın 2025'te kar marjlarını koruyarak, yüzde 12 reel gelir artışı ve yüzde 8 VAFÖK marjı elde etmesini öngörüyoruz."

- "2025'te fiyatlama açısından, makro zorluklar sebebi ile daha az elverişli bir ortam öngörsek de (örneğin, normalden daha yüksek fiyat indirimleri veya kampanyalar) şirketin süren fiziksel büyümesi, rekabetçi fiyatlarıyla pazar payı kazançları ve FİLE markasının artan katkısıyla, reel büyümesinde kesinti beklemiyoruz."

- "Fiyatlama ortamı zayıf olsa da, 2025'in tamamında personel giderlerindeki yükselişin ortalama enflasyonun gerisinde kalmasını öngördüğümüzden ötürü marjlarda yatay / hafif yukarı bir seyir tahmin ediyoruz."

- "Defansif yapısını beğendiğimiz şirketin 2025 reel tahminlerimize göre işlem gördüğü 9,8x FD/VAFÖK’ü cazip buluyoruz."

Bim'in Gelir Yorumu

Bim'in gelir değerlendirmesinde "Gelirlerin beklentilerin üzerinde" denildi.

"BIM'in 2024'ün nominal yüzde 81 ciro büyümesi ve yüzde 7,8 VAFÖK marjıyla tamamlayacağını öngörüyoruz."

"Şirket yönetiminin beklenti aralığının üst bandına yakın bu değerler, yıl başında öngördüğümüz seviyelerin de (%68 ciro artışı & 7.4% VAFÖK marjı) üzerinde kaydedildi.

"2025'te personel giderlerinin görece azalması ve müşteri trafiğinin daha destekleyici olacağı varsayımlarıyla, şirketin 0.2-0.3pp bandında marj iyileşmesi yakalayabileceğini ve satış alanını senelik yüzde 10 civarında büyüteceği bir senede yüzde 12 reel büyüyebileceğini öngörüyoruz."

Görece Yüksek Öngörülebilirlik ve Defansif Bilanço

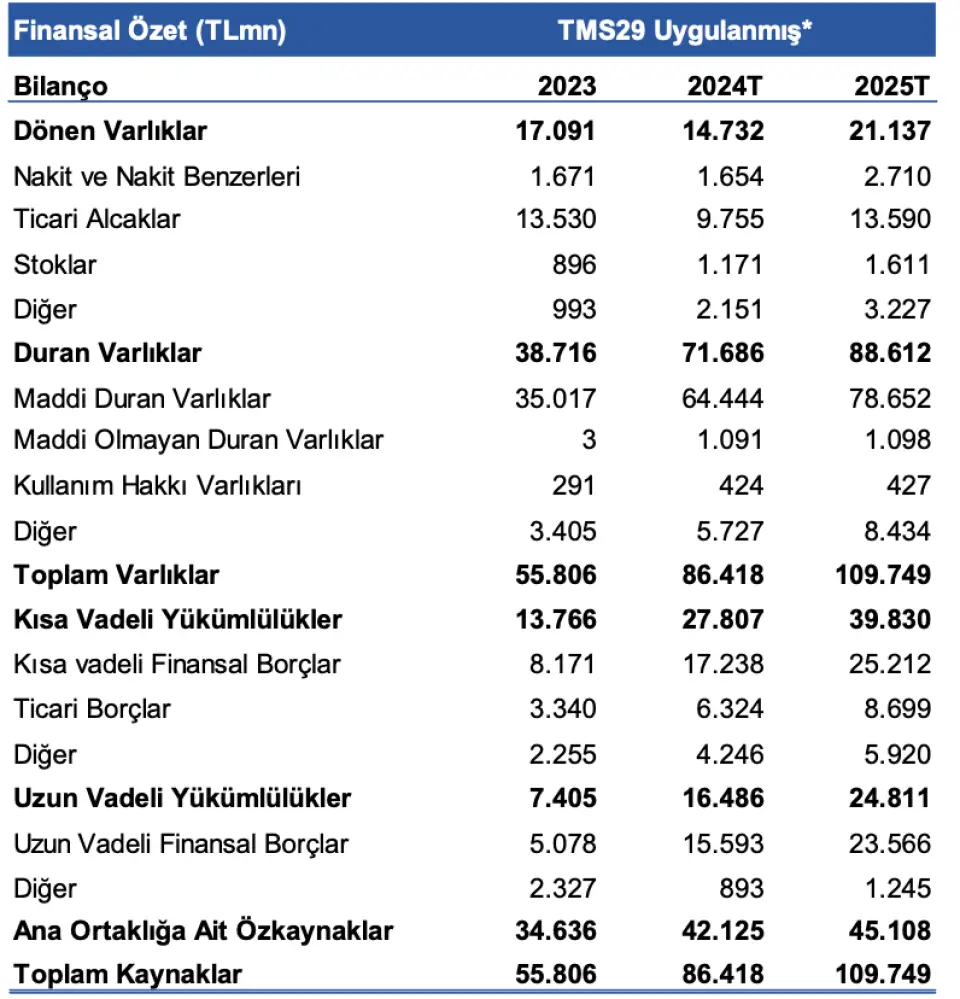

"Şirketin güçlü pazar konumlanması, yaklaşık yüzde 65’i özel markalı ürünlerden oluşan rekabetçi ürün portföyü, FİLE alt markası ile yükselen toplam pazar payı ve faiz ile kur seviyelerinden görece daha az etkilenen güçlü bilanço yapısıyla, zorlu 2025 makro görünümünde benzerlerinden ve piyasadan olumlu ayrışmasını öngörüyoruz."

Şirket Tanımı

- "BİM, ülkemizin ciro açısından en büyük ve en yaygın mağaza ağına sahip perakendecisidir."

- "Öte yandan BİM, Fas ve Mısır'da da faaliyet göstermektedir. Şirket, gıda ve temel tüketim mallarını mümkün olan en düşük fiyata sunar ve ürün çeşitliliğini ~900 ürün ile sınırlar."

- "Ana strateji, özel markalı ürünlerin toplam ürün sunumundaki payını artırmak ve tedarikçilerin elde ettiği tüm olası maliyet indirimlerini trafiği artırmak için müşterilere aktarmaktır."

Katalizörler:

-

Pazar payı kazanımlarının beklenenden güçlü olması,

-

Beklenenden güçlü mağaza trafiği büyümesi.

Riskler:

- Alım gücünde zayıflama,

- Mağaza trafiğinde rakiplerin gerisinde kalma.

BİMAS Hissesi Hedef Fiyat

YapıKredi Yatırım, BİMAS hissesi için hedef fiyatını 510 TL'den 848 TL'ye çıkarttığını duyurdu. BİMAS hisse tavsiyesi AL şeklinde belirtildi. BİMAS hisse getiri potansiyeli de %65 olarak açıklandı.