%69 Artış Potansiyeli Taşıyan ULKER Hissesi İçin Hedef Fiyat Verildi

%69 artış potansiyeli taşıyan ULKER hissesinde hedef fiyat da hisse tavsiyesi de yükseldi. Aracı kurum şirkete ilişkin yaptığı değerlendirmeyi yatırımcıları ile paylaştı.

Yayınlama Tarihi: 05.10.2025 17:45

—

Son Güncelleme: 05.10.2025 17:45

Aracı kurumlardan biri olan Gedik Yatırım, Ülker (ULKER) hissesine yönelik değerlendirmesini yatırımcıları ile paylaştı. Gedik Yatırım, ULKER hissesine ilişkin 12 aylık hedef fiyat verirken hisse tavsiyesini de duyurdu. Aracı kurum, "Cazip Değerleme ile İşlem Görüyor" ifadesini kullandı.

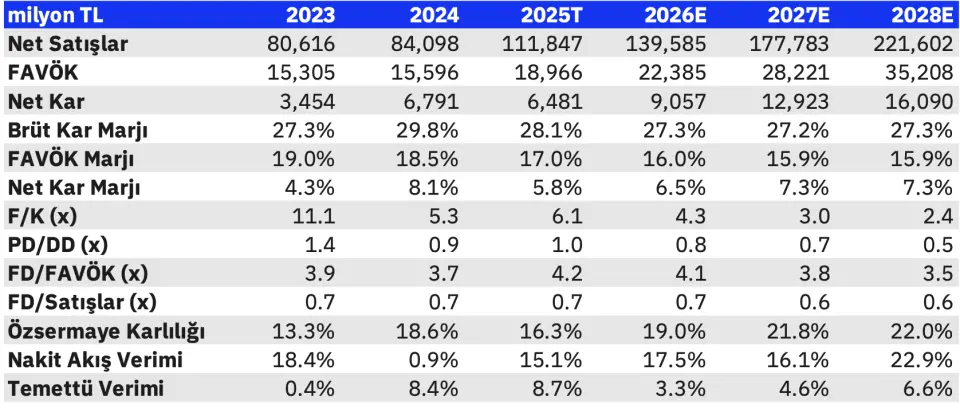

- "İkinci Çeyrek Sonuçları Güncellemesi: 2. çeyrekte Ülker'in FAVÖK'ü yıllık bazda %14,9 azalırken, FAVÖK marjı %14,6 (yıllık: -455bp) olarak gerçekleşmiştir. Bu düşüşün bir kısmının geçen yılki yüksek bazdan ve azalan TL/ enflasyon korrelasyonundan kaynaklandığına dikkat çekmek gerekir. Net kar, temel olarak daha düşük parasal kazançlar ve TL’nin USE ve EUR’ya karşı değer kaybı nedeniyle yıllık bazda %58 azalmıştır. Ayrıca, Ülker'in net döviz kısa pozisyonu çeyreklik bazda %87, net borcu ise yıllık bazda %80 artış göstermiştir. Net Borç/FAVÖK bir önceki yılın aynı dönemi 1,1x’ten 2,2x’e yükselerek düşük seviyede kalmıştır. Bu rakamlardaki artışın nedeni, Şirketin hammadde (özellikle kakao) stoklaması sonucu stok devir hızının çeyreklik bazda 30 gün ve senel başından beri %88 artması nedeniyle stratejik bir karar alınmasıdır."

- "Görünüm ve Beklentiler: Ülker, enflasyona oranla ayarlanmış %3’lük satış geliri büyümesi (+/-100bp) ve FAVÖK marjının geçen seneye oranla 100bp’lık azalışla %17,5 (+/- %0,5) olmasını beklemektedir."

- "Beklentilerimiz ve Finansal Analiz: 2025 yılı tahminlerimizi koruyor ve tahminlerimizin şirket beklentilerinden daha muhafazakar olduğuna dikkat çekiyoruz. Görüşümüze göre, Ülker'in bu yılki gelir artışı beklentisini aşma ihtimali yüksekken, FAVÖK marjı tahminimiz beklentilerin alt sınırında yer almaktadır. Ayrıca, işletme sermayesi tahminlerimiz aracılığıyla serbest nakit üretimi konusunda da muhafazakar bir yaklaşım sergiliyoruz. Tüm kakao ve yağ maliyetlerinin 2025 yılı için hedge edildiğini hatırlatmakta yarae görüyoruz. Şirketin, güçlendirilmiş stoklarını karlı satışlara dönüştürebileceğini, 2Y25’te güçlü nakit akışı üretebileceğini ve FAVÖK'te de kademeli iyileşme sağlanabileceğine inanıyoruz. Önümüzdeki dönem için, modelimizde %15,5'lik sürdürülebilir FAVÖK marjı varsayıyor ve potansiyel artırımlar için alan bırakıyoruz."

ULKER Hissesi Hedef Fiyat

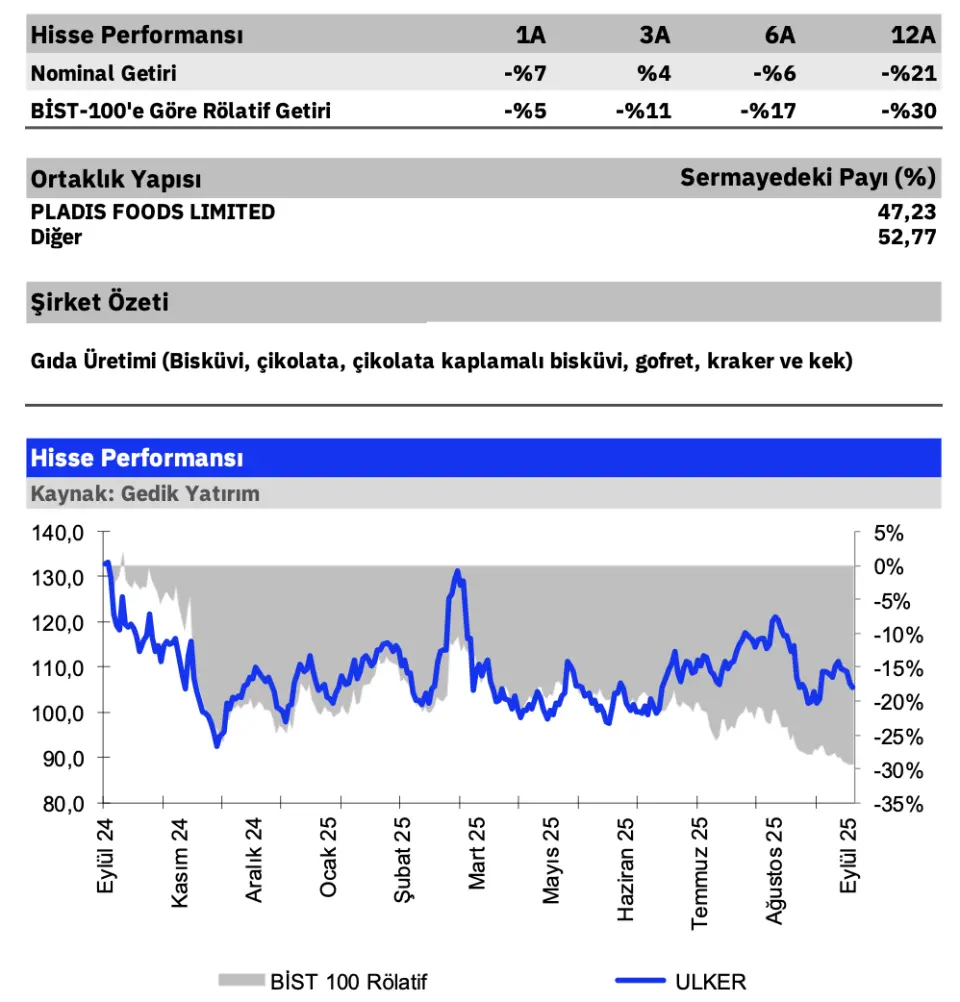

- "Gerçeğe uygun değer tahmini, hisse başına hedef fiyatımızı güncelledik. Hisse, 2025T için 3,9x FD/FAVÖK ve 5,1x F/K ile makul seviyelerde işlem görmektedir. Önümüzdeki birkaç yıl içinde, şirketin yüksek tek haneli enflasyon varsayımıyla orta %20'lerde özvarlık karlılığı elde edebileceğini düşünüyoruz. 2Y25’te FAVÇÖK ve nakit akışında beklenen iyileşmenin, son 1 yıllık yaklaşık %30'luk düşük performansın ardından hisse için orta vadeli bir katalizör olabileceğini düşünüyoruz.