%75,47 Getiri Potansiyeline Dikkat! Hisse 402 TL'ye Çıkabilir

Şirketin 1. çeyrek finansal sonuçlarını analiz eden Gedik Yatırım, hisse için hedef fiyat ve getiri potansiyeli duyurdu. Hisse tavsiyesine dikkat!

Yayınlama Tarihi: 28.04.2025 17:45

—

Son Güncelleme: 28.04.2025 17:45

Aracı kurum Gedik Yatırım, Tav Holding'in (TAVHL) 1. çeyrek bilanço verilerini analiz etti. Gedik Yatırım, TAVHL hissesine yönelik 12 aylık hedef fiyat, hisse tavsiyesi ve getiri potansiyelini açıkladı.

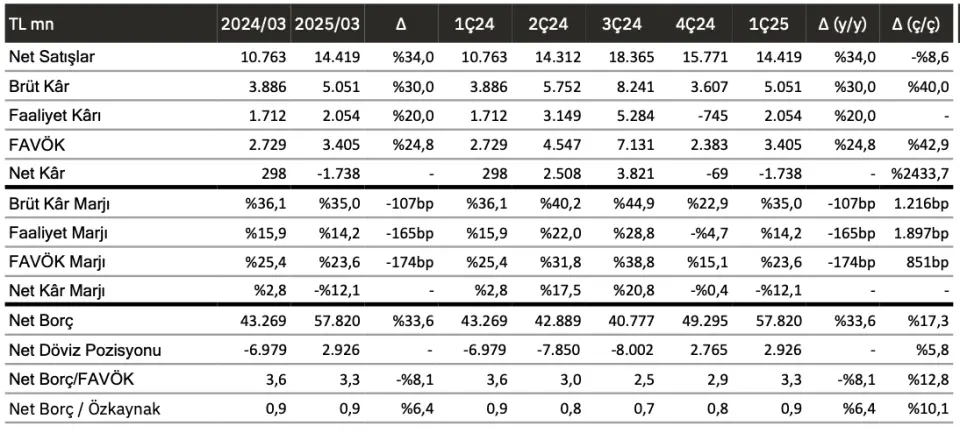

- "1. çeyrekte net satışları önceki yılın aynı çeyreğine göre %33,96 artışla 14.419 milyon TL olmuştur."

- "FAVÖK‘ü 1. çeyrekte önceki senenin aynı çeyreğine oranla %24,77 artışla 3.405 milyon TL olmuştur."

- "1. çeyrekte FAVÖK marjı önceki yılın aynı çeyreğine göre 174 baz puan azalışla %23,6 olmuştur."

- "Önceki senenin 1. çeyreğinde 298 milyon TL net kar açıklayan şirket, bu yılın 1. çeyreğinde 1.738 milyon TL net zarar duyurmuştur."

- "2025 yılı 1. çeyrekte 14.419 mn TL satış geliri (kons: 13.918 mn TL; Gedik: 14.084 mn TL; yıllık: +%34), 3.405 mn TL FAVÖK (kons: 3.483 mn TL; Gedik: 3.521 mn TL; yıllık: +%25) ve 1.738 mn TL net zarar (kons: -577 mn TL; Gedik: -382 mn TL; 1Ç24: +298 mn TL) bildirmiştir."

- "Euro bazlı rakamlara göre net satışlar yıllık bazda % 18 artarak 379 milyon Euro’ya çıkarken, bizim öngörümüz olan 369 milyon Euro’nun ve konsensüs beklentisi olan 365 milyon Euro’nun hafif üzerinde gerçekleşmiştir."

- "1. çeyrekte toplam yolcu sayısı %4, uluslararası yolcu sayısı ise %5 oranında büyümüştür."

- "Net satışlarda görülen artışın yolcu sayısındaki büyümenin üzerinde olması, fiyatlandırma stratejisinin ve yeni iş kollarının olumlu katkısını göstermektedir."

- "Havalimanı gelirleri %9 oranında artarken, hizmet gelirleri %30 oranında artmıştır."

- "Havalimanı tarafında Almatı, Gürcistan ve Ankara'nın net satış büyümesi sırasıyla %2, %25 ve %18 olarak ve hizmet segmentinde ise HAVAS ve BTA'nın net satış büyümesi sırasıyla %18 ve %16 olarak gerçekleşmiştir."

- "Net borç 2024 yılı 4. çeyreğe oranla 64 milyon Euro artarak 1.781 milyon Euro’ya ulaşmıştır."

- "Net Borç/FAVÖK rasyosu x3,6’dır."

Tav Holding 2025 Yılı Beklentileri

- "1.750-1.850 milyon Euro satış geliri, 110-120 milyon yolcu sayısı, 75-83 milyon uluslararası yolcu sayısı, 520-590 milyon Euro FAVÖK şeklinde olup, net kar 2024 yılının altında beklenmektedir (2024: 183 milyon Euro)."

Gedik Yatırım TAVHL Hedef Fiyat

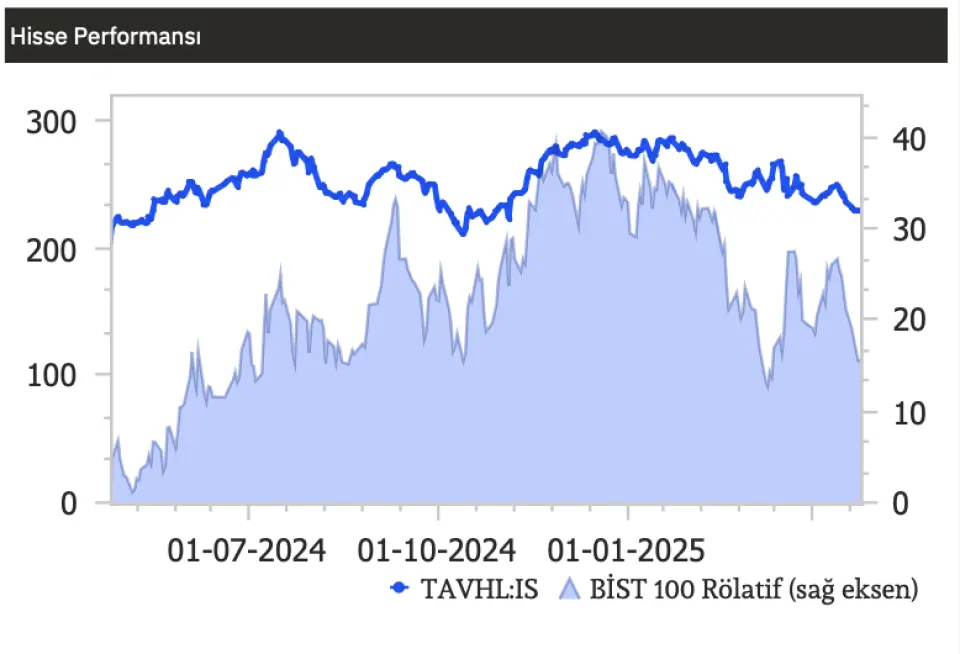

- "TAVHL hissesi yılbaşından beri BIST-100 Endeksi’nin %11,7 altında performans göstermiştir."

- "TAVHL hissesi 2025 yılı beklentilerimize göre 5,3x FD/FAVÖK ile işlem görmektedir. Finansal sonuçların hisse üzerindeki etkisini sınırlı negatif olarak değerlendiriyoruz."