77 Liradan 187 Liraya Uçan ASELSAN 244,90 Liraya Çıkabilir mi?

77 Liradan 187 Liraya Uçan ASELSAN 244,90 Liraya Çıkabilir mi? Borsanın savunma devi Aselsan ASELS için yeni bir hedef fiyat raporu geldi. Halk Yatırım hissedeki yükselen trendin devam etmesini bekliyor.

Yayınlama Tarihi: 26.07.2025 18:45

—

Son Güncelleme: 26.07.2025 18:45

77 Liradan 187 Liraya Uçan ASELSAN 244,90 Liraya Çıkabilir mi? Borsanın savunma devi Aselsan ASELS için yeni bir hedef fiyat raporu geldi. Halk Yatırım hissedeki yükselen trendin devam etmesini bekliyor.

Halk Yatırım ASELS için 244,90 Lira hedef fiyat tespitinde bulundu. Bu fiyatla hissede oluşan kazanç potansiyeli ise %34.

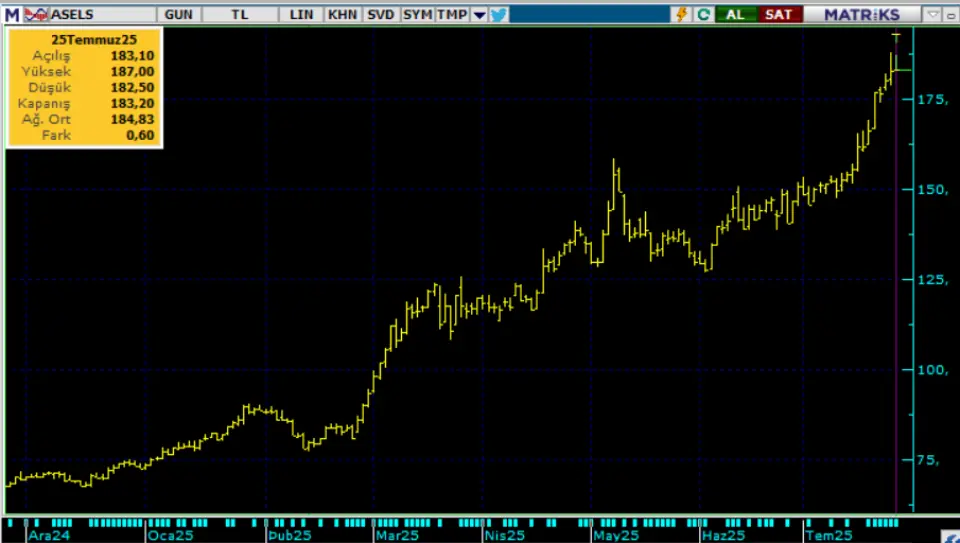

ASELS zaten Şubat ayından beri yükselen trendde. Şubay ayında 77 Lira civarı fiyatlara kadar gören hisse, ordan başlattığı yükseln trendi geçtiğimiz hafta 187,70 Liraya kadar taşıdı.

ASELS günlük grafik:

Halk Yatırım ASELS raporu:

✓ Savunma sanayi harcamalarının GSYİH içerisindeki payı. Hatırlanacağı üzere 25 Haziran 2025 tarihinde sona eren Nato Zirvesi’nde müttefikler 2035 yılına kadar GSYH’lerinin %5'ine çıkarma konusunda görüş birliğine varmışlardı. Bu kapsamda, üye devletler gelecek on yılda GSYH’lerinin en az %3,5'ini temel savunma harcamalarına ayıracak. Ülkeler altyapı gibi dolaylı savunma harcamalarını ise en fazla %1,5'e yükseltecekler. Türkiye özelinde, Milli Savunma Bakanlığı tarafından yapılan açıklamalarda öncelikli olarak Çelik Kubbe hava savunma sistemi olmak üzere, hipersonik, balistik ve seyir füze sistemleri, uçak, gemi, tank, insansız kara, deniz ve hava sistemleri, yeni nesil uçak gemisi ve firkateynlere yatırım yapılacağı belirtiliyor. Bu çerçevede, SIPRI verilerine göre geçen yıl GSYH’in %1,92’si oranında gerçekleşen Türkiye’nin savunma sanayi harcamalarının artış eğilimini sürdürerek NATO hedefine yakınsayacağını tahmin ediyoruz.

✓ Türkiye’nin Eurofighter alımı. Eurofighter, Avrupa'nın en büyük üç savunma şirketi olan BAE Systems, Airbus ve Leonardo'dan oluşan bir konsorsiyum tarafından üretiliyor. Basında yer alan haberlere göre, Türkiye'nin, Eurofighter Typhoon savaş uçakları için yürüttüğü alım görüşmelerinde taraflar arasında ön mutabakat sağlandığı belirtiliyor. Yaklaşık 5,6 milyar dolar tutarındaki paketin, azami 40 adet savaş uçağını kapsayabileceği tahmin ediliyor. Ayrıca geçtiğimiz günlerde de Türkiye ve İngiltere, Türkiye'nin Eurofighter Typhoon savaş uçaklarının kullanıcısı olmasını sağlayacak bir mutabakat zaptı imzaladı.

✓ SİPER ürünü. Çelik Kubbe’nin en üst katmanı olan SİPER ürününün önümüzdeki süreçte operasyonel karlılığa en yüksek katkıyı sağlaması bekleniyor. Bu arada SİPER’in ihracatının yapıldığı da belirtildi.

✓ TURAN sistemi. Fuarda ayrıca taktik sahada kesintisiz haberleşme sağlayan TURAN Sistemi tanıtıldı. Hareket halinde ve IP tabanlı haberleşme kabiliyetine sahip olan TURAN ile Çelik Kubbe'nin bütün unsurları birbirine bağlanarak tek bir ağdan yönetilecek.

✓ Aselsan ürünlerine yurt dışı talebi. Sualtı dinlemesi ve takibinde rakipsiz olan ürünlerle özellikle Avrupa ülkelerinin ilgilendiği aktarıldı. Savunma dışı segmentte sinyalizasyon işinin ön planda olduğu belirtilirken, görüntüleme sistemlerinin ihracatının yapıldığı ifade edildi. Yakın hava savunma sistemleri cephesinde de GÖKDENİZ ve GÖKSUR ürünlerinin birçok ülkeden talep gördüğü vurgulandı.

✓ ASELS için 186,20 TL olan hedef fiyatımızı 244,90 TL olarak güncelliyor ve ‘AL’ tavsiyemizi sürdürüyoruz. Şirketin yılbaşından bugüne kadar aldığı yeni sipariş tutarının 2,3 mlr dolar seviyesine yakınsaması çerçevesinde bakiye siparişlerde yükseliş ivmesinin devam edeceğini düşünüyoruz. Söz konusu tutarın son dört çeyreklik cironun %60’ına tekabül eden büyüklüğe sahip olduğunu da belirtmek isteriz. Ayrıca yeni siparişler içerisindeki ihracat sözleşmelerinin payının yıllık bazda 19 puan artış kaydederek %33’e yükselmesini şirketin ihracata yoğunlaşma stratejisiyle uyumlu değerlendirmekle beraber, karlılık cephesindeki güçlü görünümün ilerleyen dönemlere de sirayet etmesinde belirleyici olacağını düşünüyoruz. Bu çerçevede şirketin 2Ç25 finansallarının da güçlü sonuçlara işaret edeceği yönündeki öngörümüz ışığında, ASELS için yılsonu tahminlerimizi güncelliyoruz. 167,28 mlr TL olan satış gelirleri öngörümüzü 180,81 mlr TL’ye, 43,19 mlr TL olan FAVÖK öngörümüzü de 45,98 mlr TL’ye yükseltiyoruz.. Net kar beklentimizi de 25,33 mlr TL’den 27 mlr TL’ye revize ediyoruz. Projeksiyonlarımız ışığında Aselsan için 186,20 TL olan hedef fiyatımızı 244,90 TL olarak güncelliyor ve ‘AL’ tavsiyemizi sürdürüyoruz.

Halk Yatırım ASELS için 244,90 Lira hedef fiyat tespitinde bulundu. Bu fiyatla hissede oluşan kazanç potansiyeli ise %34.

ASELS zaten Şubat ayından beri yükselen trendde. Şubay ayında 77 Lira civarı fiyatlara kadar gören hisse, ordan başlattığı yükseln trendi geçtiğimiz hafta 187,70 Liraya kadar taşıdı.

ASELS günlük grafik:

Halk Yatırım ASELS raporu:

✓ Savunma sanayi harcamalarının GSYİH içerisindeki payı. Hatırlanacağı üzere 25 Haziran 2025 tarihinde sona eren Nato Zirvesi’nde müttefikler 2035 yılına kadar GSYH’lerinin %5'ine çıkarma konusunda görüş birliğine varmışlardı. Bu kapsamda, üye devletler gelecek on yılda GSYH’lerinin en az %3,5'ini temel savunma harcamalarına ayıracak. Ülkeler altyapı gibi dolaylı savunma harcamalarını ise en fazla %1,5'e yükseltecekler. Türkiye özelinde, Milli Savunma Bakanlığı tarafından yapılan açıklamalarda öncelikli olarak Çelik Kubbe hava savunma sistemi olmak üzere, hipersonik, balistik ve seyir füze sistemleri, uçak, gemi, tank, insansız kara, deniz ve hava sistemleri, yeni nesil uçak gemisi ve firkateynlere yatırım yapılacağı belirtiliyor. Bu çerçevede, SIPRI verilerine göre geçen yıl GSYH’in %1,92’si oranında gerçekleşen Türkiye’nin savunma sanayi harcamalarının artış eğilimini sürdürerek NATO hedefine yakınsayacağını tahmin ediyoruz.

✓ Türkiye’nin Eurofighter alımı. Eurofighter, Avrupa'nın en büyük üç savunma şirketi olan BAE Systems, Airbus ve Leonardo'dan oluşan bir konsorsiyum tarafından üretiliyor. Basında yer alan haberlere göre, Türkiye'nin, Eurofighter Typhoon savaş uçakları için yürüttüğü alım görüşmelerinde taraflar arasında ön mutabakat sağlandığı belirtiliyor. Yaklaşık 5,6 milyar dolar tutarındaki paketin, azami 40 adet savaş uçağını kapsayabileceği tahmin ediliyor. Ayrıca geçtiğimiz günlerde de Türkiye ve İngiltere, Türkiye'nin Eurofighter Typhoon savaş uçaklarının kullanıcısı olmasını sağlayacak bir mutabakat zaptı imzaladı.

✓ SİPER ürünü. Çelik Kubbe’nin en üst katmanı olan SİPER ürününün önümüzdeki süreçte operasyonel karlılığa en yüksek katkıyı sağlaması bekleniyor. Bu arada SİPER’in ihracatının yapıldığı da belirtildi.

✓ TURAN sistemi. Fuarda ayrıca taktik sahada kesintisiz haberleşme sağlayan TURAN Sistemi tanıtıldı. Hareket halinde ve IP tabanlı haberleşme kabiliyetine sahip olan TURAN ile Çelik Kubbe'nin bütün unsurları birbirine bağlanarak tek bir ağdan yönetilecek.

✓ Aselsan ürünlerine yurt dışı talebi. Sualtı dinlemesi ve takibinde rakipsiz olan ürünlerle özellikle Avrupa ülkelerinin ilgilendiği aktarıldı. Savunma dışı segmentte sinyalizasyon işinin ön planda olduğu belirtilirken, görüntüleme sistemlerinin ihracatının yapıldığı ifade edildi. Yakın hava savunma sistemleri cephesinde de GÖKDENİZ ve GÖKSUR ürünlerinin birçok ülkeden talep gördüğü vurgulandı.

✓ ASELS için 186,20 TL olan hedef fiyatımızı 244,90 TL olarak güncelliyor ve ‘AL’ tavsiyemizi sürdürüyoruz. Şirketin yılbaşından bugüne kadar aldığı yeni sipariş tutarının 2,3 mlr dolar seviyesine yakınsaması çerçevesinde bakiye siparişlerde yükseliş ivmesinin devam edeceğini düşünüyoruz. Söz konusu tutarın son dört çeyreklik cironun %60’ına tekabül eden büyüklüğe sahip olduğunu da belirtmek isteriz. Ayrıca yeni siparişler içerisindeki ihracat sözleşmelerinin payının yıllık bazda 19 puan artış kaydederek %33’e yükselmesini şirketin ihracata yoğunlaşma stratejisiyle uyumlu değerlendirmekle beraber, karlılık cephesindeki güçlü görünümün ilerleyen dönemlere de sirayet etmesinde belirleyici olacağını düşünüyoruz. Bu çerçevede şirketin 2Ç25 finansallarının da güçlü sonuçlara işaret edeceği yönündeki öngörümüz ışığında, ASELS için yılsonu tahminlerimizi güncelliyoruz. 167,28 mlr TL olan satış gelirleri öngörümüzü 180,81 mlr TL’ye, 43,19 mlr TL olan FAVÖK öngörümüzü de 45,98 mlr TL’ye yükseltiyoruz.. Net kar beklentimizi de 25,33 mlr TL’den 27 mlr TL’ye revize ediyoruz. Projeksiyonlarımız ışığında Aselsan için 186,20 TL olan hedef fiyatımızı 244,90 TL olarak güncelliyor ve ‘AL’ tavsiyemizi sürdürüyoruz.