%80,94 Prim Yapacak Banka Hissesi Açıklandı

%80,94 Prim Yapacak Banka Hissesi Açıklandı. Marbaş Menkul TSKB hissesi için hedef fiyat raporu yayınladı. Kurum hissede %80,94 prim potansiyeli görüyor.

Yayınlama Tarihi: 16.04.2025 16:15

—

Son Güncelleme: 16.04.2025 16:15

%80,94 Prim Yapacak Banka Hissesi Açıklandı. Marbaş Menkul TSKB hissesi için hedef fiyat raporu yayınladı. Kurum hissede %80,94 prim potansiyeli görüyor.

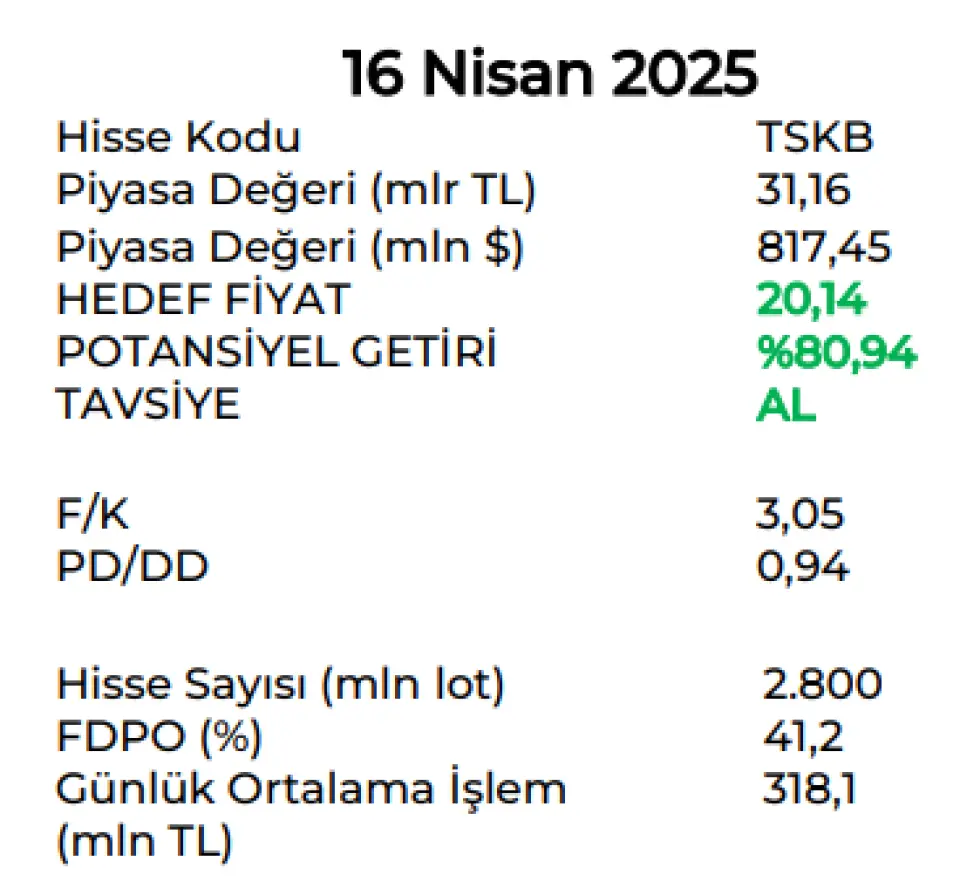

TSKB hissesi için 20,14 Lira hedef fiyat açıklayan kurum dev bir rapor yayınladı.

Marbaş Menkul TSKB raporu:

TÜRKİYE SINAİ KALKINMA BANKASI TSKB, Türkiye’de kalkınma ve yatırım bankacılığı alanındaki özel konumuyla sürdürülebilir kalkınmayı sağlamak amacıyla destek sunmaktadır. Banka, kurumsal krediler, proje finansmanı ve diğer kredi ürünlerinin yanı sıra müşterilerine yatırım bankacılığı ve danışmanlık hizmetleri de vermektedir.

Orta vadeli fonlama ve güçlü likidite yapısı dikkat çekmektedir. Bütün fonlama yapısı orta vadelidir. 4,9 yıl ortalaması mevcuttur. Bu durum, TSKB’ye hem istikrarlı finansal yapı sunmaktadır. TSKB’nin kredi değerlendirme süreci, farklı disiplinleri bir araya getiren titiz bir yaklaşımla yürütülmektedir. Sektörde uzmanlaşmış analistler, sağlam teminat yapıları ve güçlü müşteri profilleri, bankanın kredi portföyünün kalitesini artırmaktadır. Ayrıca çevresel, sosyal ve yönetişim analizi de nitelikli şekilde yapılmaktadır.

TSKB, müşterilerine tema geliştirme, katma değer oluşturma ve kapasite geliştirme gibi çeşitli alanlarda destek sağlamaktadır. Banka, geniş bir müşteri yelpazesine hizmet vermektedir. Şirket, sürdürülebilir ve kapsayıcı bir iş modeli benimseyerek, Türkiye’de istihdama destek olmayı, enerji bağımlılığını azaltacak yatırımları finanse etmeyi ve düşük karbonlu ekonomiye geçişe destek vermeyi amaçlamaktadır.

TSKB, BM Sürdürülebilir Kalkınma Amaçları (SKA) ile uyumlu olarak 13 BM SKA’sına destek vermektedir. Banka, kredi portföyünü SKA hedefleriyle uyumlu hale getirerek, sürdürülebilir kalkınmaya olan katkısını artırmaktadır. Şirket, Türkiye’nin ilk Karbon Nötr Bankası olarak, sürdürülebilirlik alanında öncü bir rol üstlenmektedir. Banka, kredi değerlendirme süreçlerine çevresel faktörleri dahil etmekte, sürdürülebilir yönetim sistemini uygulamakta ve sera gazı emisyonlarını hesaplamaktadır. 2024 yılında sürdürülebilirlik çalışmalarına aktif olarak devam etmiştir.

Çevresel ve iklim riskleri gibi, sosyal risklerde sosyal uzmanlarınca değerlendiriliyor. Banka, kömürden çıkış taahhüdünde bulunmuş, İklim Değişikliği ve Sürdürülebilirlik Yönetimi departmanı kurmuş olup TSRS 2 standardını dikkate alan 2. İklim Raporunu kamuoyuyla paylaşmıştır.

ÖNE ÇIKAN BAŞLIKLAR

TSKB, sağlam ve dayanıklı net faiz gelirleriyle sürdürülebilir yüksek performans sergilemeyi başarmıştır. 1,8 milyar dolar üzerinde uzun vadeli yeni nakit kredi kullandırımı ile 2024 yılında %12 civarında reel kredi büyümesi sağlamıştır. Kaynak çeşitliliği odağıyla 1,7 milyar doları aşan rekor seviyede YP fonlama gerçekleştirilmiştir.

Bunlar:

300 milyon dolar AT1 ihracı

350 milyon dolar Eurobond

2 yeni işbirliği ile 6 yeni KFK kredi anlaşması fonlaması sağlanmıştır.

2024 yılı içerisinde güçlü aktif kalitesi daha da iyileşirken, temkinli duruş ve karlılık desteği ile Banka hem kredi hem karşılık rezervleri ile sektör üzerinde seyretmektedir. Büyüme stratejisini destekleyen, ayrışan ve konforlu sermaye yeterlilik oranları görülmektedir.

Güçlü karşılıklar, korunan ve artırılan serbest karşılık stoğuyla desteklenen karlılık mevcuttur. Toplam karşılık oranı 2024 yılı itibariyle %4,8 seviyesindedir. 2,05 milyar TL serbest karşılık stoğu vardır.

Sektör ile karşılaştıracak olursak (2024 itibariyle):

i. Sektör ortalaması üzerinde %26,9 raporlanan sermaye yeterlilik oranı (Sektör: %19,7)

ii. Sektör ortalaması üzerinde %72 kredi/aktifler oranı (Sektör: %50,5)

iii. Sektör ortalaması üzerinde %4,8 toplam karşılık oranı (Sektör: %3,3)

iv. Sektör ortalaması altında %13,8 gider/gelir oranı (Sektör: %42,2)

v. Sektör ortalaması üzerinde %38,5 özsermaye karlılığı (Sektör: %26,7) izlenmektedir.

%2,5 NPL beklentisi ile %2,2 olan NPL rasyosunun ihtiyatlı artacağını bekleyen şirketin görece yine aktif kalitesinin güçlü kalmaya devam edeceğini söylemek mümkündür. Fonlama davranışları sektörden olumlu olarak ayrışmaktadır.

Değerlemede şirketin toplantılarda paylaştığı büyümeler çerçevesinde TÜFE etkisi de süreçlere ilave edilerek kalemler büyütülmüş olup RoE üzerinden Hisse Senedi Başına Defter Değeri (BVPS) yöntemiyle 20,14 TL hedef fiyata ve %80,94 potansiyele ulaşılmıştır.

Sonuç olarak, TSKB’yi 20,14 TL hedef fiyat ve AL tavsiyesiyle araştırma kapsamımıza alıyoruz. TSKB, yüksek YP fonlaması ve bunu iyi yönetmesi doğrultusunda finansallarını her geçen gün güçlü büyütmesini bekliyoruz. Yatırım tarafında ilerleyen yılların gündemi sürdürülebilirlik olacağından buraya hızlı gelişen ilk banka olarak bankacılık sektöründen görece pozitif ayrışmaya devam edecektir.

TSKB hissesi için 20,14 Lira hedef fiyat açıklayan kurum dev bir rapor yayınladı.

Marbaş Menkul TSKB raporu:

TÜRKİYE SINAİ KALKINMA BANKASI TSKB, Türkiye’de kalkınma ve yatırım bankacılığı alanındaki özel konumuyla sürdürülebilir kalkınmayı sağlamak amacıyla destek sunmaktadır. Banka, kurumsal krediler, proje finansmanı ve diğer kredi ürünlerinin yanı sıra müşterilerine yatırım bankacılığı ve danışmanlık hizmetleri de vermektedir.

Orta vadeli fonlama ve güçlü likidite yapısı dikkat çekmektedir. Bütün fonlama yapısı orta vadelidir. 4,9 yıl ortalaması mevcuttur. Bu durum, TSKB’ye hem istikrarlı finansal yapı sunmaktadır. TSKB’nin kredi değerlendirme süreci, farklı disiplinleri bir araya getiren titiz bir yaklaşımla yürütülmektedir. Sektörde uzmanlaşmış analistler, sağlam teminat yapıları ve güçlü müşteri profilleri, bankanın kredi portföyünün kalitesini artırmaktadır. Ayrıca çevresel, sosyal ve yönetişim analizi de nitelikli şekilde yapılmaktadır.

TSKB, müşterilerine tema geliştirme, katma değer oluşturma ve kapasite geliştirme gibi çeşitli alanlarda destek sağlamaktadır. Banka, geniş bir müşteri yelpazesine hizmet vermektedir. Şirket, sürdürülebilir ve kapsayıcı bir iş modeli benimseyerek, Türkiye’de istihdama destek olmayı, enerji bağımlılığını azaltacak yatırımları finanse etmeyi ve düşük karbonlu ekonomiye geçişe destek vermeyi amaçlamaktadır.

TSKB, BM Sürdürülebilir Kalkınma Amaçları (SKA) ile uyumlu olarak 13 BM SKA’sına destek vermektedir. Banka, kredi portföyünü SKA hedefleriyle uyumlu hale getirerek, sürdürülebilir kalkınmaya olan katkısını artırmaktadır. Şirket, Türkiye’nin ilk Karbon Nötr Bankası olarak, sürdürülebilirlik alanında öncü bir rol üstlenmektedir. Banka, kredi değerlendirme süreçlerine çevresel faktörleri dahil etmekte, sürdürülebilir yönetim sistemini uygulamakta ve sera gazı emisyonlarını hesaplamaktadır. 2024 yılında sürdürülebilirlik çalışmalarına aktif olarak devam etmiştir.

Çevresel ve iklim riskleri gibi, sosyal risklerde sosyal uzmanlarınca değerlendiriliyor. Banka, kömürden çıkış taahhüdünde bulunmuş, İklim Değişikliği ve Sürdürülebilirlik Yönetimi departmanı kurmuş olup TSRS 2 standardını dikkate alan 2. İklim Raporunu kamuoyuyla paylaşmıştır.

ÖNE ÇIKAN BAŞLIKLAR

TSKB, sağlam ve dayanıklı net faiz gelirleriyle sürdürülebilir yüksek performans sergilemeyi başarmıştır. 1,8 milyar dolar üzerinde uzun vadeli yeni nakit kredi kullandırımı ile 2024 yılında %12 civarında reel kredi büyümesi sağlamıştır. Kaynak çeşitliliği odağıyla 1,7 milyar doları aşan rekor seviyede YP fonlama gerçekleştirilmiştir.

Bunlar:

300 milyon dolar AT1 ihracı

350 milyon dolar Eurobond

2 yeni işbirliği ile 6 yeni KFK kredi anlaşması fonlaması sağlanmıştır.

2024 yılı içerisinde güçlü aktif kalitesi daha da iyileşirken, temkinli duruş ve karlılık desteği ile Banka hem kredi hem karşılık rezervleri ile sektör üzerinde seyretmektedir. Büyüme stratejisini destekleyen, ayrışan ve konforlu sermaye yeterlilik oranları görülmektedir.

Güçlü karşılıklar, korunan ve artırılan serbest karşılık stoğuyla desteklenen karlılık mevcuttur. Toplam karşılık oranı 2024 yılı itibariyle %4,8 seviyesindedir. 2,05 milyar TL serbest karşılık stoğu vardır.

Sektör ile karşılaştıracak olursak (2024 itibariyle):

i. Sektör ortalaması üzerinde %26,9 raporlanan sermaye yeterlilik oranı (Sektör: %19,7)

ii. Sektör ortalaması üzerinde %72 kredi/aktifler oranı (Sektör: %50,5)

iii. Sektör ortalaması üzerinde %4,8 toplam karşılık oranı (Sektör: %3,3)

iv. Sektör ortalaması altında %13,8 gider/gelir oranı (Sektör: %42,2)

v. Sektör ortalaması üzerinde %38,5 özsermaye karlılığı (Sektör: %26,7) izlenmektedir.

%2,5 NPL beklentisi ile %2,2 olan NPL rasyosunun ihtiyatlı artacağını bekleyen şirketin görece yine aktif kalitesinin güçlü kalmaya devam edeceğini söylemek mümkündür. Fonlama davranışları sektörden olumlu olarak ayrışmaktadır.

Değerlemede şirketin toplantılarda paylaştığı büyümeler çerçevesinde TÜFE etkisi de süreçlere ilave edilerek kalemler büyütülmüş olup RoE üzerinden Hisse Senedi Başına Defter Değeri (BVPS) yöntemiyle 20,14 TL hedef fiyata ve %80,94 potansiyele ulaşılmıştır.

Sonuç olarak, TSKB’yi 20,14 TL hedef fiyat ve AL tavsiyesiyle araştırma kapsamımıza alıyoruz. TSKB, yüksek YP fonlaması ve bunu iyi yönetmesi doğrultusunda finansallarını her geçen gün güçlü büyütmesini bekliyoruz. Yatırım tarafında ilerleyen yılların gündemi sürdürülebilirlik olacağından buraya hızlı gelişen ilk banka olarak bankacılık sektöründen görece pozitif ayrışmaya devam edecektir.