93 Liralık Hisseye 182 Lira Hedef Fiyat Açıklandı

93 Liralık Hisseye 182 Lira Hedef Fiyat Açıklandı. Hedefler yüksekte! Marbaş Menkul en çok primlenmesini beklediği hisseler listesinde önde yer alan hisseyi açıkladı. Hissede neredeyse 2 kat prim beklentisi var.

Yayınlama Tarihi: 03.07.2025 12:00

—

Son Güncelleme: 03.07.2025 12:00

93 Liralık Hisseye 182 Lira Hedef Fiyat Açıklandı. Hedefler yüksekte! Marbaş Menkul en çok primlenmesini beklediği hisseler listesinde önde yer alan hisseyi açıkladı. Hissede neredeyse 2 kat prim beklentisi var.

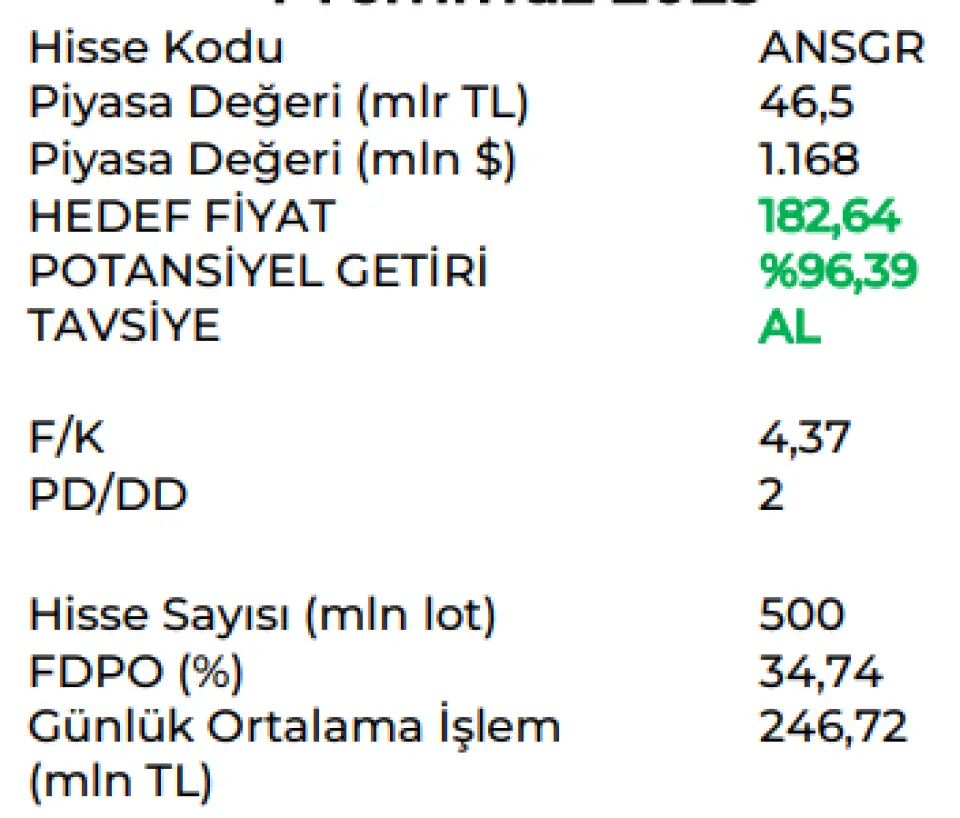

Marbaş Menkul ANSGR hissesine hedef fiyat raporu yayınladı. Hisseye hedef fiyat olarak 182,64 Lira açıklayan kurum, hissede %96,39 kazanç potansiyeli görüyor ve AL tavsiyesi veriyor.

Marbaş Menkul ANSGR raporu:

ANSGR - AL

Güçlü büyüme ile yola devam

Halka açık şirketler nezdinde en hızlı büyümelerden birisi takip ediliyor. Prim üretimleri bakımından hem kurumsal hem bireysele olan ilgisi ile ayakta kalan bir yapı ve TÜFE’nin güçlü şekilde üzerinde prim yapısı takip ediliyor.

Teknik denge büyüme yapısı nedeniyle baskılanıyor. Bileşik rasyonun görece yüksek kalışıyla birlikte teknik dengede görece baskılanma takip ediyoruz. Bu durum net kara geçişte önemli bir etken olarak karşımıza çıkıyor. %110’un altında ancak %100 seviyesinde dengelenen bir yapı takip edebiliriz.

İskonto düşüşü mutlak tekniğe olumsuz etki etti. 2025 1.çeyrek itibariyle iskonto oranının %35’ten %32,5’a düşürülmesi ile 2,5 puanlık makas doğal olarak zarar yazımına neden oldu. Şimdilik faizin sıkı kalışı nedeniyle iskontonun düşürülme olasılığının geri plana itildiğini değerlendirmekteyiz.

Portföy yönetimi proaktif olarak devam ediyor. Güncel koşullarda portföy yönetimi işlemleri çerçevesinde tahvil, eurobond, GSYF gibi unsurlar kullanılarak gelir tablosu net bir şekilde desteklenmeye devam edildiğini gözlemliyoruz. Sabit kısa vadeli portföy ile mutlak bir alfa yaratımı takip etmeyi bekliyoruz.

Teknik kara tarafında geçici etkileşimler izleyeceğiz. 2.çeyrek özelinde kaskoya yönelik mevzuat değişimleri, kur etkileşimi ile bir miktar baskı takip edebiliriz. Ancak Temmuz ve 3.çeyrek sonrasında hem yatırım geliri hem de süreç çerçevesinde büyüyen bir portföy izlemeyi bekliyoruz.

2025 yılı özelinde beklentimiz

- %60 özsermaye karlılığı

- 13,8 milyar TL net kar olarak karşımıza çıkmaktadır.

Ekteki değerlemede sabit faiz modeli dikkate alınmış olup (%26 özsermaye maliyeti) bu çerçevede özsermaye karlılığının dönem bitişine kadar %50’li seviyelere esneyeceğini değerlendirmekteyiz.

Bu veriler dikkate alınarak ANSGR’ı 182,64 TL hedef fiyat ve AL tavsiyesiyle araştırma kapsamımıza alıyoruz.

Marbaş Menkul ANSGR hissesine hedef fiyat raporu yayınladı. Hisseye hedef fiyat olarak 182,64 Lira açıklayan kurum, hissede %96,39 kazanç potansiyeli görüyor ve AL tavsiyesi veriyor.

Marbaş Menkul ANSGR raporu:

ANSGR - AL

Güçlü büyüme ile yola devam

Halka açık şirketler nezdinde en hızlı büyümelerden birisi takip ediliyor. Prim üretimleri bakımından hem kurumsal hem bireysele olan ilgisi ile ayakta kalan bir yapı ve TÜFE’nin güçlü şekilde üzerinde prim yapısı takip ediliyor.

Teknik denge büyüme yapısı nedeniyle baskılanıyor. Bileşik rasyonun görece yüksek kalışıyla birlikte teknik dengede görece baskılanma takip ediyoruz. Bu durum net kara geçişte önemli bir etken olarak karşımıza çıkıyor. %110’un altında ancak %100 seviyesinde dengelenen bir yapı takip edebiliriz.

İskonto düşüşü mutlak tekniğe olumsuz etki etti. 2025 1.çeyrek itibariyle iskonto oranının %35’ten %32,5’a düşürülmesi ile 2,5 puanlık makas doğal olarak zarar yazımına neden oldu. Şimdilik faizin sıkı kalışı nedeniyle iskontonun düşürülme olasılığının geri plana itildiğini değerlendirmekteyiz.

Portföy yönetimi proaktif olarak devam ediyor. Güncel koşullarda portföy yönetimi işlemleri çerçevesinde tahvil, eurobond, GSYF gibi unsurlar kullanılarak gelir tablosu net bir şekilde desteklenmeye devam edildiğini gözlemliyoruz. Sabit kısa vadeli portföy ile mutlak bir alfa yaratımı takip etmeyi bekliyoruz.

Teknik kara tarafında geçici etkileşimler izleyeceğiz. 2.çeyrek özelinde kaskoya yönelik mevzuat değişimleri, kur etkileşimi ile bir miktar baskı takip edebiliriz. Ancak Temmuz ve 3.çeyrek sonrasında hem yatırım geliri hem de süreç çerçevesinde büyüyen bir portföy izlemeyi bekliyoruz.

2025 yılı özelinde beklentimiz

- %60 özsermaye karlılığı

- 13,8 milyar TL net kar olarak karşımıza çıkmaktadır.

Ekteki değerlemede sabit faiz modeli dikkate alınmış olup (%26 özsermaye maliyeti) bu çerçevede özsermaye karlılığının dönem bitişine kadar %50’li seviyelere esneyeceğini değerlendirmekteyiz.

Bu veriler dikkate alınarak ANSGR’ı 182,64 TL hedef fiyat ve AL tavsiyesiyle araştırma kapsamımıza alıyoruz.