97 Liralık Otomotiv Devine 148,50 Lira Hedef Fiyat

97 Liralık Otomotiv Devine 148,50 Lira Hedef Fiyat. Şirketin yarıyıl kar rakamı geçen yıla göre neredeyse yarı yarıya azaldı. Ancak hedefler yüksek.

Yayınlama Tarihi: 02.08.2025 15:45

—

Son Güncelleme: 02.08.2025 15:45

97 Liralık Otomotiv Devine 148,50 Lira Hedef Fiyat. Şirketin yarıyıl kar rakamı geçen yıla göre neredeyse yarı yarıya azaldı. Ancak hedefler yüksek.

Ford Otosan FROTO bu yıl 6 aylık şirket karı rakamını açıkladı. FROTO geçen yıl 6 aylık bilançosunda 21 milyar Lira kar açıklamıştı. Kar rakaı bu yıl 6 aylıkta neredeyse yarı yarıya azaldı ve 12 milyar Lira oldu.

Karlılıkta yaşanan bu dramatik düşüş hisse için olumlu tutumu değiştirmedi. Garanti BBVA Yatırım FROTO bilançosunu değerlendirdi. Banka aracı kurumu hisseye daha önce verdiği 148,50 Lira hedef fiyattan vazgeçmedi ve endeks üstü getiri potansiyeli beklentisini açıkladı.

FROTO (EÜ) 2Ç25 Finansal Sonuçlar – Nötr

Net Kar Beklentilere Paralel

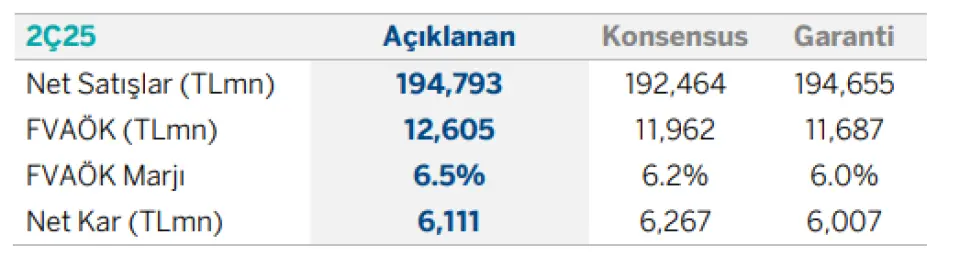

Ford Otosan, 2Ç25’te 6,267mnTL olan piyasa beklentisine paralel 6,111mn TL net kar açıklamıştır. Net kar yıllık %24 ve çeyreklik bazda %11’lik azalışa işaret etmektedir. Böylece 6A25’te 12,988mnTL net kara ulaşılırken, bu dönemde Ford Otosan Romania’nın konsolide net kara solo 1.7mlrTL katkısı olmuştur.

2Ç25 sonuçlarının ardından yılın ilk yarısında yurtiçi satış adetleri yıllık %3 artmasına rağmen, yurtiçi satış gelirleri rekabetçi fiyatlandırma ortamı ve satış karması etkisi nedeniyle %10 azaldı (1Ç25: -16%). Yurtdışı satış geliri ise yurtdışı satışlarında %18 artış ve EUR/TL’nin yıllık bazdaki güçlü değerlenmesi etkisiyle %19 artış (1Ç25 -4%) kaydetti. Böylece yıllık bazda gelirler 6A25’te %12 artışla 365.4mlrTL oldu. 2Ç25’te satış gelirleri ise beklentiye paralel yıllık bazda %35 artarak 194,793mnTL oldu.

Ford, 2Ç25’te 12,605mn TL FVAÖK açıklarken, FVAÖK marjı ise %6.5 olarak gerçekleşmiştir. Piyasa beklentisi 11,962mn TL FVAÖK’e karşın %6.2 FVAÖK marjı olması yönündeydi. Yıllık bazda, FVAÖK’te %32 artış ve FVAÖK marjında 0.1pp sınırlı daralma vardır.

Brüt kar marjı 1.4 puan gerilemiştir. Marj düşüşünde genel olarak

i) rekabetçi fiyatlandırma ortamı,

ii) ihracat gelirlerinin toplam gelirler içindeki payının artması,

iii) üretimde elektrikli araçların oranın artması, kur hareketi kaynaklı ithal araç maliyetlerindeki artış ve enf. düz. kaynaklı SMM’de yaşanan artış etkili olmuştur.

Satışların toplam maliyetinin %85.6’sı ilk madde ve malzeme, %%6.8’i satılan ticari malın maliyeti ve kalanı genel işçilik giderleri, amortisman ve diğer giderlerden oluşmaktadır.

2025 Beklentileri

2Ç25 sonuçları ardından FROTO satış, üretim ve FVÖAK marjı açısından beklentilerde bir revizyona gidilmedi. Türkiye otomotiv pazarı için güncel beklenti 1,050-1,150 bin (önceki: 950- 1,050 bin); yatırım harcaması ise 600-700 milyon EUR (önceki: 750-850 milyon EUR)

Piyasa etkisinin nötr olmasını bekliyoruz

Ford Otosan’ın açıkladığı sonuçların hisse etkisinin nötr olmasını bekliyoruz. Şirket için Endeks Üzeri (EÜ) olan tavsiyemizi 148.50 TL hedef fiyat ile devam ettiriyoruz.

Ford Otosan FROTO bu yıl 6 aylık şirket karı rakamını açıkladı. FROTO geçen yıl 6 aylık bilançosunda 21 milyar Lira kar açıklamıştı. Kar rakaı bu yıl 6 aylıkta neredeyse yarı yarıya azaldı ve 12 milyar Lira oldu.

Karlılıkta yaşanan bu dramatik düşüş hisse için olumlu tutumu değiştirmedi. Garanti BBVA Yatırım FROTO bilançosunu değerlendirdi. Banka aracı kurumu hisseye daha önce verdiği 148,50 Lira hedef fiyattan vazgeçmedi ve endeks üstü getiri potansiyeli beklentisini açıkladı.

FROTO (EÜ) 2Ç25 Finansal Sonuçlar – Nötr

Net Kar Beklentilere Paralel

Ford Otosan, 2Ç25’te 6,267mnTL olan piyasa beklentisine paralel 6,111mn TL net kar açıklamıştır. Net kar yıllık %24 ve çeyreklik bazda %11’lik azalışa işaret etmektedir. Böylece 6A25’te 12,988mnTL net kara ulaşılırken, bu dönemde Ford Otosan Romania’nın konsolide net kara solo 1.7mlrTL katkısı olmuştur.

2Ç25 sonuçlarının ardından yılın ilk yarısında yurtiçi satış adetleri yıllık %3 artmasına rağmen, yurtiçi satış gelirleri rekabetçi fiyatlandırma ortamı ve satış karması etkisi nedeniyle %10 azaldı (1Ç25: -16%). Yurtdışı satış geliri ise yurtdışı satışlarında %18 artış ve EUR/TL’nin yıllık bazdaki güçlü değerlenmesi etkisiyle %19 artış (1Ç25 -4%) kaydetti. Böylece yıllık bazda gelirler 6A25’te %12 artışla 365.4mlrTL oldu. 2Ç25’te satış gelirleri ise beklentiye paralel yıllık bazda %35 artarak 194,793mnTL oldu.

Ford, 2Ç25’te 12,605mn TL FVAÖK açıklarken, FVAÖK marjı ise %6.5 olarak gerçekleşmiştir. Piyasa beklentisi 11,962mn TL FVAÖK’e karşın %6.2 FVAÖK marjı olması yönündeydi. Yıllık bazda, FVAÖK’te %32 artış ve FVAÖK marjında 0.1pp sınırlı daralma vardır.

Brüt kar marjı 1.4 puan gerilemiştir. Marj düşüşünde genel olarak

i) rekabetçi fiyatlandırma ortamı,

ii) ihracat gelirlerinin toplam gelirler içindeki payının artması,

iii) üretimde elektrikli araçların oranın artması, kur hareketi kaynaklı ithal araç maliyetlerindeki artış ve enf. düz. kaynaklı SMM’de yaşanan artış etkili olmuştur.

Satışların toplam maliyetinin %85.6’sı ilk madde ve malzeme, %%6.8’i satılan ticari malın maliyeti ve kalanı genel işçilik giderleri, amortisman ve diğer giderlerden oluşmaktadır.

2025 Beklentileri

2Ç25 sonuçları ardından FROTO satış, üretim ve FVÖAK marjı açısından beklentilerde bir revizyona gidilmedi. Türkiye otomotiv pazarı için güncel beklenti 1,050-1,150 bin (önceki: 950- 1,050 bin); yatırım harcaması ise 600-700 milyon EUR (önceki: 750-850 milyon EUR)

Piyasa etkisinin nötr olmasını bekliyoruz

Ford Otosan’ın açıkladığı sonuçların hisse etkisinin nötr olmasını bekliyoruz. Şirket için Endeks Üzeri (EÜ) olan tavsiyemizi 148.50 TL hedef fiyat ile devam ettiriyoruz.