Ak Yatırım DOAS, GWIND, KCHOL ve 5 Şirket İçin 4Ç25'i Değerlendirdi!

Ak Yatırım DOAS, GWIND, KCHOL ve 5 şirket için 4Ç25'i değerlendirdi! Finansal sonuçlar açıklanmadan önce aracı kurum beklentilerini yatırımcılarına sundu.

Yayınlama Tarihi: 23.01.2026 14:15

—

Son Güncelleme: 23.01.2026 14:15

Aracı kurumu Ak Yatırım, bilanço dönemine ilişkin 4Ç25 tahminlerini duyurdu. Kurum analistleri "4Ç25 sonuçları henüz tam bir toparlanma sinyali vermiyor" dedi. Ak Yatırım, 8 şirket için kar beklentilerini yayımladı.

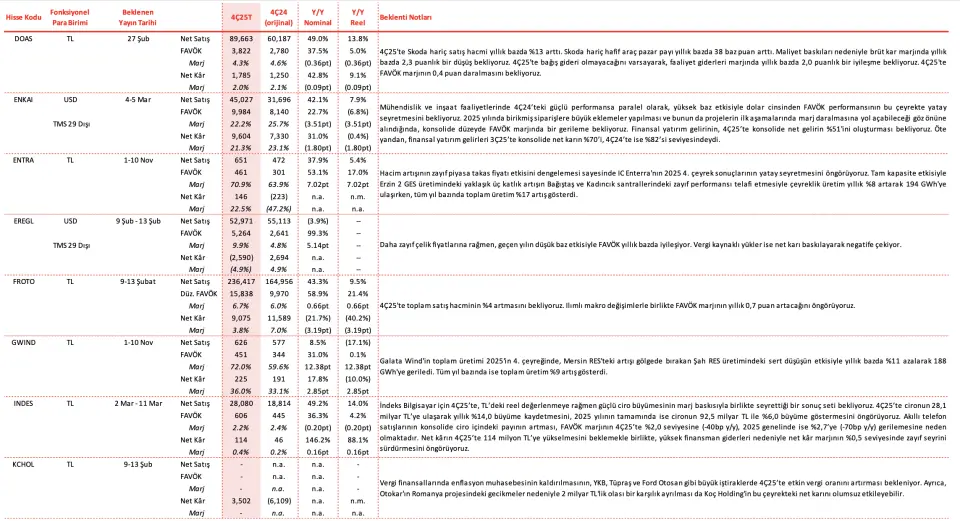

DOAS 4. Çeyrek Bilanço Beklentisi

- "4Ç25'te Skoda hariç satış hacmi yıllık bazda %13 arttı. Skoda hariç hafif araç pazar payı yıllık bazda 38 baz puan arttı. Maliyet baskıları nedeniyle brüt kar marjında yıllık bazda 2,3 puanlık bir düşüş bekliyoruz. 4Ç25'te bağış gideri olmayacağını varsayarak, faaliyet giderleri marjında yıllık bazda 2,0 puanlık bir iyileşme bekliyoruz. 4Ç25'te FAVÖK marjının 0,4 puan daralmasını bekliyoruz."

ENKAI 4. Çeyrek Bilanço Beklentisi

- "Mühendislik ve inşaat faaliyetlerinde 4Ç24’teki güçlü performansa paralel olarak, yüksek baz etkisiyle dolar cinsinden FAVÖK performansının bu çeyrekte yatay seyretmesini bekliyoruz. 2025 yılında birikmiş siparişlere büyük eklemeler yapılması ve bunun da projelerin ilk aşamalarında marj daralmasına yol açabileceği göz önüne alındığında, konsolide düzeyde FAVÖK marjında bir gerileme bekliyoruz. Finansal yatırım gelirinin, 4Ç25’te konsolide net gelirin %51'ini oluşturması bekliyoruz. Öte yandan, finansal yatırım gelirleri 3Ç25’te konsolide net karın %70’i, 4Ç24’te ise %82’si seviyesindeydi."

ENTRA 4. Çeyrek Bilanço Beklentisi

- "Hacim artışının zayıf piyasa takas fiyatı etkisini dengelemesi sayesinde IC Enterra'nın 2025 4. çeyrek sonuçlarının yatay seyretmesini öngörüyoruz. Tam kapasite etkisiyle Erzin 2 GES üretimindeki yaklaşık üç katlık artışın Bağıştaş ve Kadıncık santrallerindeki zayıf performansı telafi etmesiyle çeyreklik üretim yıllık %8 artarak 194 GWh'ye ulaşırken, tüm yıl bazında toplam üretim %17 artış gösterdi."

EREGL 4. Çeyrek Bilanço Beklentisi

- "Daha zayıf çelik fiyatlarına rağmen, geçen yılın düşük baz etkisiyle FAVÖK yıllık bazda iyileşiyor. Vergi kaynaklı yükler ise net karı baskılayarak negatife çekiyor."

FROTO 4. Çeyrek Bilanço Beklentisi

- "4Ç25'te toplam satış hacminin %4 artmasını bekliyoruz. Ilımlı makro değişimlerle birlikte FAVÖK marjının yıllık 0,7 puan artacağını öngörüyoruz."

GWIND 4. Çeyrek Bilanço Beklentisi

- "Galata Wind'in toplam üretimi 2025'in 4. çeyreğinde, Mersin RES'teki artışı gölgede bırakan Şah RES üretimindeki sert düşüşün etkisiyle yıllık bazda %11 azalarak 188 GWh'ye geriledi. Tüm yıl bazında ise toplam üretim %9 artış gösterdi."

INDES 4. Çeyrek Bilanço Beklentisi

- "İndeks Bilgisayar için 4Ç25’te, TL’deki reel değerlenmeye rağmen güçlü ciro büyümesinin marj baskısıyla birlikte seyrettiği bir sonuç seti bekliyoruz. 4Ç25’te cironun 28,1 milyar TL’ye ulaşarak yıllık %14,0 büyüme kaydetmesini, 2025 yılının tamamında ise cironun 92,5 milyar TL ile %6,0 büyüme göstermesini öngörüyoruz. Akıllı telefon satışlarının konsolide ciro içindeki payının artması, FAVÖK marjının 4Ç25’te %2,0 seviyesine (-40bp y/y), 2025 genelinde ise %2,7’ye (-70bp y/y) gerilemesine neden olmaktadır. Net kârın 4Ç25’te 114 milyon TL’ye yükselmesini beklemekle birlikte, yüksek finansman giderleri nedeniyle net kâr marjının %0,5 seviyesinde zayıf seyrini sürdürmesini öngörüyoruz."

KCHOL 4. Çeyrek Bilanço Beklentisi

- "Vergi finansallarında enflasyon muhasebesinin kaldırılmasının, YKB, Tüpraş ve Ford Otosan gibi büyük iştiraklerde 4Ç25’te etkin vergi oranını artırması bekleniyor. Ayrıca, Otokar'ın Romanya projesindeki gecikmeler nedeniyle 2 milyar TL'lik olası bir karşılık ayrılması da Koç Holding'in bu çeyrekteki net karını olumsuz etkileyebilir."