Akbank Hissesine "Ağırlığını Artır" Tavsiyesi ile %59 Getiri Potansiyeli

Akbank Hissesine "Ağırlığını Artır" Tavsiyesi ile %59 Getiri Potansiyeli. Akbank bu yılın 3. çeyrek finansal tablolarını açıkladı. Banka karlılıkta artış kaydetti. Tera Yatırım hisse için %59 kazanç potansiyeli hesapladı.

Akbank AKBNK bu yıl 3. çeyrek bilançosunda karlılığını %17 artırarak 38.923.016.000 TL kar rakamı açıkladı. Bankanın güçlü gelen finansal tabloları aracı kurumları harekete geçirdi.

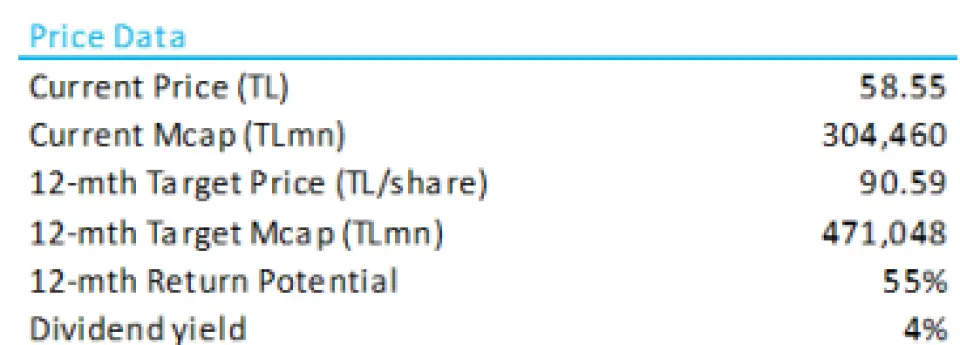

Tera Yatırım hisse için 90,59 TL hedef fiyat verdi ve "Ağırlığını artır" tavsiyesinde bulundu. Bu hedef fiyatla hissede beklenen kazanç potansiyeli %59 oranında.

Tera Yatırım AKBNK raporu

Beklentilere Paralel, Genel Olarak Güçlü Sonuçlar

Akbank, 3Ç25’te konsolide olmayan bazda 14.064 milyon TL net kâr açıkladı. Bu rakam, piyasa beklentisi olan 13.581 milyon TL’nin biraz üzerinde ve Tera Yatırım tahmini olan 14.015 milyon TL ile uyumlu gerçekleşti.

Banka, 3Ç25’te çeyreklik bazda %26, yıllık bazda %56 net kâr artışı sağladı ve %21 özkaynak kârlılığı (ROE) elde etti.

Böylece Akbank’ın 9A25 dönemi net kârı yıllık bazda %17 arttı ve %20 ROE seviyesine ulaştı.

Beklenenden bir miktar düşük işlem (trading) gelirleri ve daha yüksek karşılık oranları, beklenenden güçlü ücret-komisyon gelirleri ve gider tarafındaki kontrol sayesinde dengelendi.

Genel olarak, güçlü hacim büyümesi, marj genişlemesi, ücret gelirlerinde çok kuvvetli artış ve kontrollü gider seviyesi gözlenirken; 3Ç25’te risk maliyeti (CoR) artış gösterdi.

Ayrıca banka özkaynaklarının çeyreklik bazda %7 büyüdüğü ve piyasa değer artışlarından (MTM gains) destek aldığı belirtiliyor. Bu da yıllıklandırılmış %29’luk defter değeri büyümesine işaret ediyor.

Detaylara bakıldığında, TL kredi portföyü 3Ç25’te %12 çeyreklik artış gösterdi. Banka, tüm segmentlerde pazar payı kazandı.

Yabancı para kredilerde %5 çeyreklik büyüme yaşandı.

Mevduatlar döviz etkisinden arındırılmış olarak %5 arttı; özellikle vadesiz mevduatlarda pazar payı artışı dikkat çekti.

Swap etkisinden arındırılmış net faiz marjı (NIM), çeyreklik 73 baz puan genişledi.

Bu, TL fonlama maliyetlerindeki düşüşten ve TÜFE’ye endeksli tahvillerde kullanılan enflasyon varsayımının %31’den %32,5’e revize edilmesinden kaynaklandı.

Buna karşılık, net işlem (trading) kazançları biraz daha geriledi.

FX etkisinden arındırılmış risk maliyeti (CoR), 3Ç25’te çeyreklik bazda 289 baz puana yükseldi.

Bu artış, bireysel kredi NPL (takipteki kredi) akışları, yeniden yapılandırmalar ve karşılık artışlarından kaynaklandı.

Toplam kredi karşılık oranı %4,2’ye yükselerek sektörün en yüksek seviyelerine ulaştı.

Böylece 9A25’te CoR 230 baz puan oldu ve bütçe hedefinin üzerinde seyretti.

Ücret ve komisyon gelirleri yıllık bazda %79 arttı – bu artış tüm segmentlerde güçlüydü.

Gider artışı ise %33 ile kontrol altında kaldı; özellikle personel giderlerindeki artış sınırlı oldu.

Son olarak, BDDK esneklik öncesi sermaye yeterlilik oranları çeyreklik bazda hafif geriledi; konsolide CET-I oranı 3Ç25 sonunda %12,4 olarak gerçekleşti.

Akbank yönetimi, daha önce revize ettiği 2025 hedeflerinde resmi bir değişiklik yapmadı, ancak 2025 yıl sonu politika faizi tahminini %36’dan %38,5’e yükseltti.

Banka, risk maliyetinin hedefin bir miktar üzerinde kalabileceğini, NIM ve ROE’de aşağı yönlü riskler olabileceğini, ancak kredi büyümesi hedefinin aşılmasının muhtemel olduğunu belirtti.

NIM görünümüne ilişkin olarak, yönetim marj genişlemesinin kademeli şekilde 2026 sonuna kadar sürebileceğini; faiz indirim döngüsünün daha yavaş gerçekleşeceğini öngörüyor.

Bu sözlü revizyonlar, Tera Yatırım’ın mevcut tahminleriyle büyük ölçüde uyumlu.

Tahminlere göre, hisse şu anda 2025 tahmini için 1,00x F/DD ve 4,8x F/K, 2026 tahmini için ise 0,74x F/DD ve 2,9x F/K seviyelerinde işlem görüyor.

12 aylık hedef fiyat 90,59 TL/hisse olup, %59 getiri potansiyeli ve %4 temettü verimi içeriyor.

Bu nedenle Akbank için “Ağırlığını Artır (Overweight)” tavsiyesi korunuyor.