Alnus Yatırım, O Havacılık Hissesi için AL Tavsiyesini Koruyor

Şirkete yönelik değerlendirmede bulunan Alnus Yatırım, şirketin hissesi için hedef fiyat ve hisse tavsiyesini paylaştı.

Edanur Aslan

Edanur Aslan

Alnus Yatırım, 25.04.2025 tarihinde TAV Havalimanları Holding A.Ş. (TAVHL) için finansal değerlendirme raporunu yayınladı. Hisse İçin 410.00 TL hedef fiyat verildi.

Şirketin hisseleri için "Açıklanan finansallar, operasyonel gelişmeler ve açıklanan son beklentiler doğrultusunda, değerleme modelimizde oluşturduğumuz geleceğe dönük projeksiyonlarımız kapsamında; şirket hisseleri için 12 aylık hedef fiyatımızı 410,00 TL düzeyinde sabit bırakıyoruz ve ‘’AL’’ olan tavsiyemizi koruyoruz."ifadelerini kullandı. Rapor ile ilgili ayrıntılar:

Alnus Yatırım TAVHL Raporu

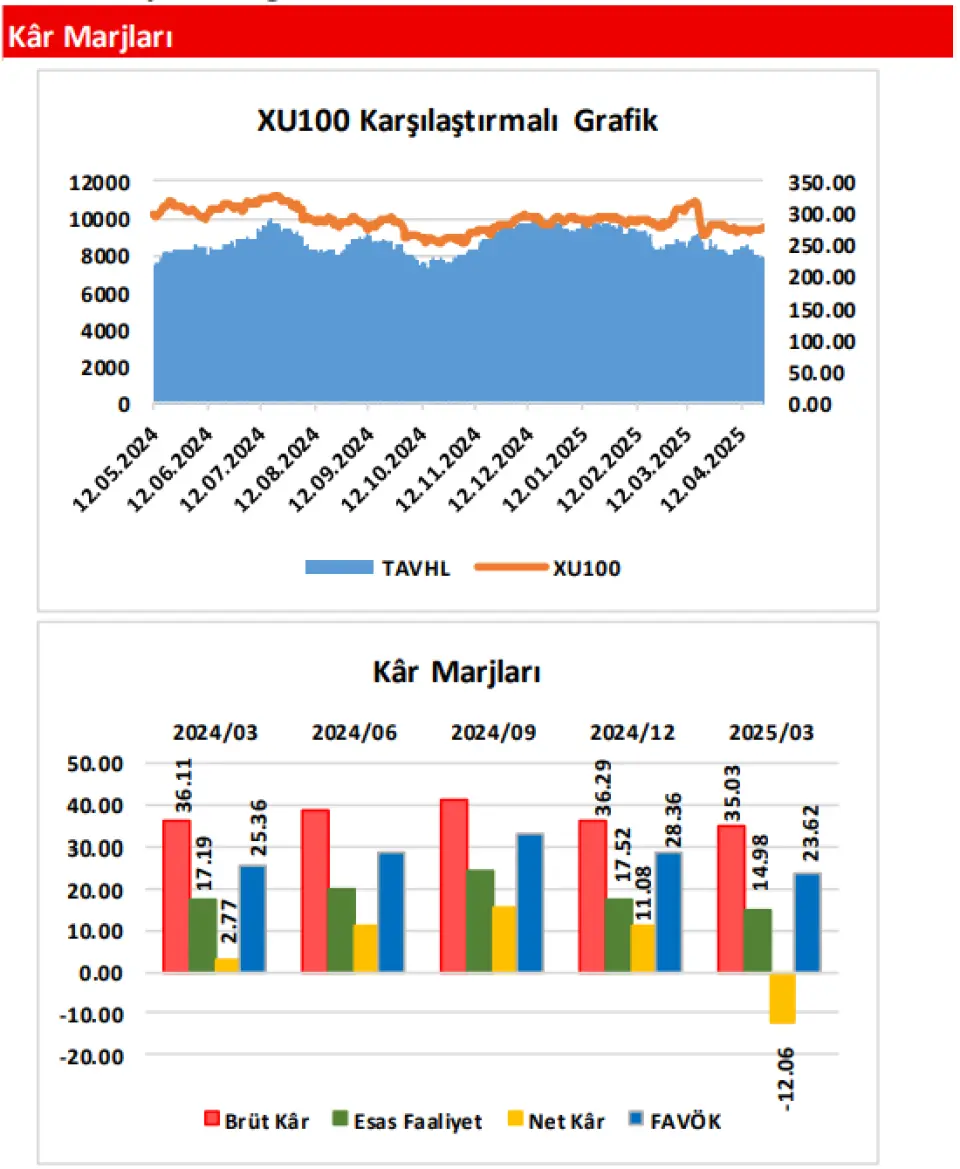

Şirketin, 2025/03 döneminde elde ettiği Hasılat; geçen yılın aynı dönemine(2024/03) göre 3,65 Milyar TL(yüzde 33,96) civarında artış göstererek, 14,42 Milyar TL düzeyinde gerçekleşmiştir. Satışların Maliyeti ise; aynı dönemler arasında 2,49 Milyar TL civarında(yüzde 36,21) artmış ve 9,37 Milyar TL olmuştur. Satışların Maliyeti’ndeki tutar bazlı artışın, Hasılat tarafındaki artıştan daha sınırlı olması sonrasında; şirketin Brüt Kâr rakamı 1,16 Milyar TL(yüzde 29,99) tutarında artmış ve finansallarda 5,05 Milyar TL düzeyinde yer almıştır. Şirketin Brüt Kâr Marjı ise; geçen seneki yüzde 36,11 seviyesinden yüzde 35,03 düzeyine sınırlı gerilemiştir.

Şirketin Faaliyet Giderleri; ‘’Genel Yönetim Giderleri’’ kaleminin büyük orandaki etkisiyle geçen yılın aynı dönemine göre yüzde 37,83 (822,6 Milyon TL) artmış ve 3,00 Milyar TL olmuştur. ‘’Ticari Alacaklara ve Borçlara İlişkin Net Kur Farkları’’nın büyük orandaki etkisinin görüldüğü Diğer Net Esas Faaliyet Gelirleri kalemine ise; cari dönemde 106,1 Milyon TL(geçen yıl 138,3 Milyon TL) civarında gelir yazılmıştır.

Özellikle, Faaliyet Giderleri’ndeki artış Brüt Kâr’dan gelen rakamı baskılamış ve 2,16 Milyar TL düzeyinde gerçekleşme gösteren Esas Faaliyet Kârı’ndaki senelik artış tutarı 310,7 Milyon TL civarında(yüzde 16,79) olabilmiştir. Amortisman giderlerinin dahil edilip, kur farkı ve tek seferlik diğer gelirlerin dahil edilmediği FAVÖK rakamı ise; senelik bazda 676,1 Milyon TL(yüzde 24,77) düzeyinde artmış ve 3,40 Milyar TL civarında gerçekleşmiştir. Bu gelimeler sonrasında; şirketin Esas Faaliyet Kâr Marjı yüzde 17,19 düzeyinden yüzde 14,98 seviyesine gerileme gösterirken, FAVÖK marjı da yüzde 25,36’dan yüzde 23,62’ye düşüş göstermiştir.

Yüksek Zarar Açıklanmasında; Finansman Giderleri ve Özkaynak Yöntemiyle Değerlenen Yatırımların Artan Zararı Etkili Olmuştur!

Cari dönemde, şirketin Net Yatırım Faaliyet Gelirleri; geçen seneye göre 187,7 Milyon TL düzeyinde artışla 612,3 Milyon TL civarında gerçekleşmiştir. TAV Antalya Yatırım, TAV Antalya, ATÜ, TGS, ZAIC-A ve Tibah Operation gibi iştiraklerin oluşturduğu Özkaynak Yöntemiyle Değerlenen Yatırımlardan Ortaya Çıkan Net Zarar Payı ise 1,21 Milyar TL civarında artışla (-) 1,39 Milyar TL olmuştur. TMS 29 Enflasyon Muhasebesi’nin etkilediği kısımdan 34,6 Milyon TL tutarında oldukça sınırlı Net Parasal Pozisyon Kazancı elde eden şirketin, buna karşın Net Finansman Giderleri ise; ‘’Banka Kredileri ve İlişkili Şirketler Kredi Faiz Giderleri’’ ve ‘’Kur Farkı Giderleri’’ alt kalemlerinin büyük orandaki etkisiyle 714,9 Milyon TL artış göstermiş(-) ve cari dönemde 2,28 Milyar TL düzeyinde gelmiştir.

Özkaynak Yöntemiyle Değerlenen Yatırımların Zarar Payı ve Finansman Giderleri’nden kaynaklı olarak ortaya çıkan 1,92 Milyar TL’lik negatif etki, şirketin Dönem Net Kâr Zarar kalemi üzerinde baskı oluştururken; cari dönemde ortaya çıkan 802,1 Milyon TL’lik Vergi Gideri de eklenince, şirket cari dönem finansallarına 1,74 Milyar TL tutarında Dönem Net Zararı yazmıştır. Geçen yılın aynı döneminde 298,3 Milyon TL civarında Net Kâr elde eden şirketin, böylece Net Kâr Marjı da yüzde 2,77’den yüzde –(eksi)12,06’ya hızla düşmüştür.

Şirketin, 2025 yılına ilişkin yeni beklentileri şu şekildedir;

2025 yılında, ‘Ortak Girişimler Hariç’ olmak üzere 1.750-1.850 Milyon Euro civarında ciro hedefleyen şirket, toplam yolcu sayısının ise 110-120 Milyon aralığında gerçekleşmesini ve bunun 75-83 Milyon aralığındaki büyük kısmının Dış Hat Yolcusu olmasını öngörmekte.

2025 yılının tamamı için ‘Ortak Girişimler Hariç’ olmak üzere 520-590 Milyon Euro bandında FAVÖK tahmin eden şirket, Yatırım Harcamaları’nın da, yine ‘Ortak Girişimler Hariç’ 140-160 Milyon Euro dolaylarında olmasını öngörmekte. İlave olarak, Almatı Yeni Yatırım Programı’nın da(Şirketin yeni yatırım planı kapsamında; Almatı Havalimanı’na, 2025-2029 yılları arasında 5 yıla yayılmış şekilde yaklaşık 300 Milyon Euro daha yatırım yapılması planlanıyor.) toplam yatırımlar üzerinde etkili olması beklenmekte.

Dipnot: şirketin 2025 beklentileri herhangi bir seyahat kısıtlamasının, başka mücbir sebeplerin veya güvenlikle ilgili gelişmelerin olmadığı, döviz piyasalarında beklenmeyen dalgalanmaların veya diğer anormal koşulların yaşanmadığı ve normal iş koşullarının devam ettiği varsayımına dayanmaktadır. Bu varsayımlardan sapmaların, beklenen yolcu sayısı ve 2025 mali sonuçları üzerinde önemli etkileri olabileceği duyurulmuştur.

Açıklanan finansallar, operasyonel gelişmeler ve açıklanan son beklentiler doğrultusunda, değerleme modelimizde oluşturduğumuz geleceğe dönük projeksiyonlarımız kapsamında; şirket hisseleri için 12 aylık hedef fiyatımızı 410,00 TL düzeyinde sabit bırakıyoruz ve ‘’AL’’ olan tavsiyemizi koruyoruz.