Alnus Yatırım, Otomotiv Hissesi İçin Hedef Fiyatını Revize Etti!

Alnus Yatırım, 13.02.2025 tarihinde TOFAŞ Türk Otomobil Fabrikası (TOASO) için finansal değerlendirme raporunu yayınladı. Detaylar haberin devamında...

Edanur Aslan

Edanur Aslan

Alnus Yatırım 13.02.2025 tarihinde TOFAŞ Türk Otomobil Fabrikası (TOASO) için finansal değerlendirme raporunu yayınladı. Hisse İçin %49.67 getiri potansiyeli bekliyor.

Şirketin hisseleri için "12 aylık hedef fiyatımızı 320,00 TL düzeyinden 298,00 TL’ye revize ediyoruz. Buna karşın, oransal yükseliş potansiyelinin mevcut fiyata göre yüksek olmasından ötürü ‘AL’’ olan tavsiyemizi koruyoruz." ifadelerini kullandı. Rapor ile ilgili ayrıntılar:

Alnus Yatırım TOASO Raporu

TOFAŞ Türk Otomobil Fabrikası

Hasılattaki Keskin Düşüş; Başlı Başına Esas Faaliyet Kârı ve FAVÖK’ü Negatif Etkilemiştir!

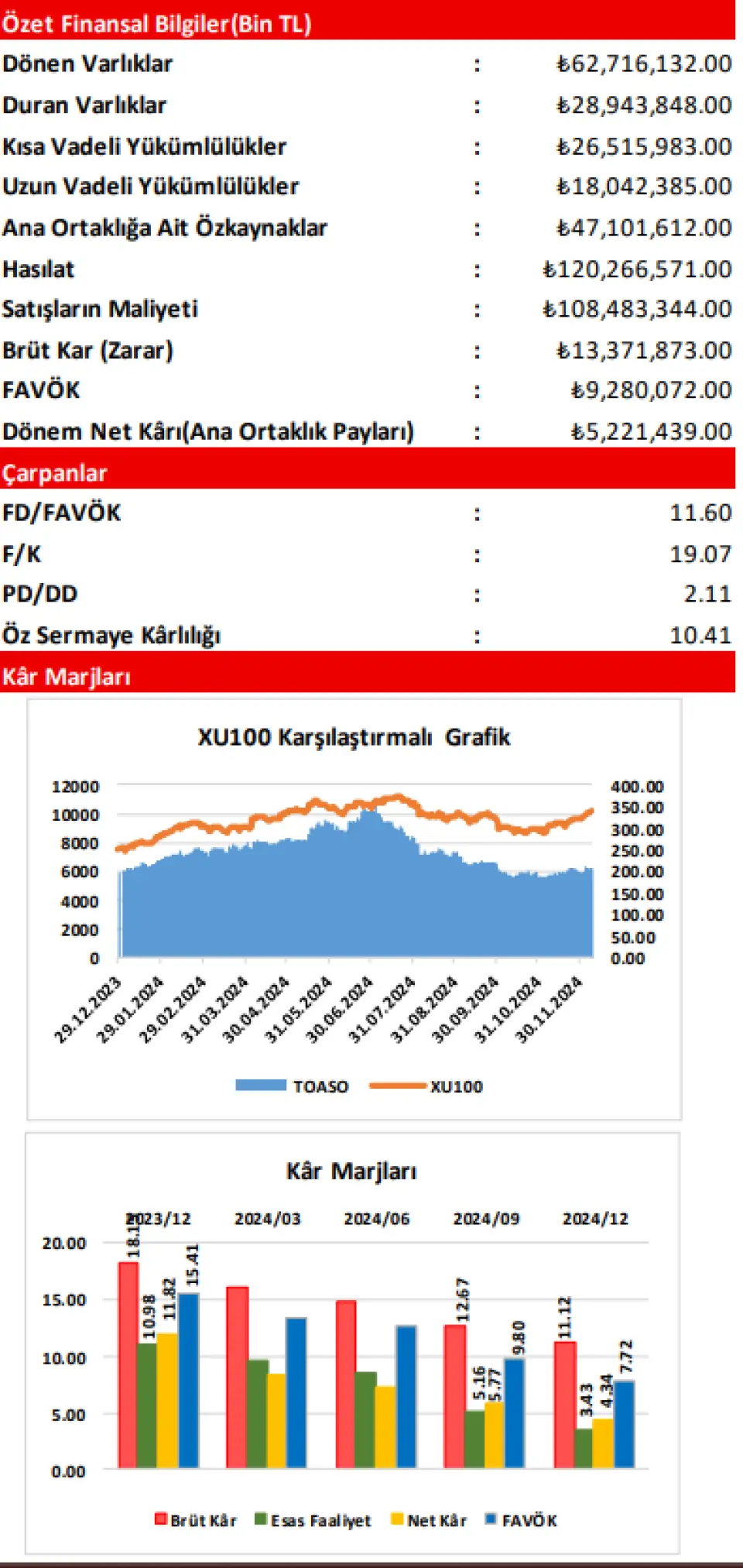

Şirketin, 2024/12 döneminde elde ettiği Hasılat; geçen yılın aynı dönemine(2023/12) göre 63,96 Milyar TL(yüzde 34,72) civarında azalış(-) göstererek, 120,27 Milyar TL düzeyinde gerçekleşmiştir. Satışların Maliyeti ise; aynı dönemler arasında 43,27 Milyar TL civarında(yüzde 28,51) azalmış(+) ve 108,48 Milyar TL düzeyinde yer almıştır. Satışların Maliyeti’ndeki azalışın, Hasılat tarafındaki azalıştan daha sınırlı olması(-) sonrasında; şirketin Brüt Kâr rakamı senelik bazda 20,06 Milyar TL(yüzde 60,01) tutarında azalmış(-) ve cari dönemde 13,37 Milyar TL düzeyinde yer almıştır. Şirketin Brüt Kâr Marjı da; geçen seneki yüzde 18,15 seviyesinden yüzde 11,12 düzeyine gerilemiştir(-).

Şirketin Faaliyet Giderleri; geçen yılın aynı dönemine göre sadece yüzde 4,07 oranında azalmış ve cari dönemde 10,29 Milyar TL tutarında gerçekleşme göstermiştir. 2023/12 döneminde ‘’Faaliyetlerden Kaynaklanan Kur ve Vade Farkları’’ kaynaklı olarak ortaya çıkan 2,48 Milyar TL tutarındaki Diğer Net Esas Faaliyet Gideri ise, cari dönemde yine aynı alt kalemlerden özellikle ‘’Kur Farkı Giderleri’’ndeki sert düşüşün etkisiyle 1,04 Milyar TL düzeyinde Diğer Net Esas Faaliyet Geliri’ne evrilmiştir(+). Bu gelişmeler sonrasında, şirketin Esas Faaliyet Kârı; geçen yıla göre yüzde 79,62 oranında(16,10 Milyar TL) azalış(-) ile 4,12 Milyar TL olmuştur. Amortisman giderlerinin dahil edilip, kur farkları ve tek seferlik diğer gelirlerin dahil edilmediği FAVÖK rakamı ise; senelik bazda 19,10 Milyar TL(yüzde 67,30) düzeyinde azalmış(-) ve 9,28 Milyar TL civarında gerçekleşmiştir. Şirketin Esas Faaliyet ve FAVÖK Marjları da; sırasıyla yüzde 10,98’dan yüzde 3,43’e ve yüzde 15,41’den yüzde 7,72’ye gerilemiştir(-)

TMS 29 Enflasyon Muhasebesinden Gelen Parasal Kayıp da; Net Kârı Baskılamıştır!

Cari dönemde, şirketin Net Yatırım Faaliyet Gelirleri; 394,8 Milyon TL civarında gerçekleşmiştir(+). Net Finansman Gelirleri de; ‘’Net Faiz Gelirleri’’ alt kalemlerinin büyük orandaki etkisiyle 5,19 Milyar TL düzeyinde gelmiştir(+). Finansman Gelirleri’nin geçen yılın aynı dönemindeki tutarı 9,36 Milyar TL olup(Kambiyo Gelirleri 2024 yılında keskin düşmüştür), geçen yıl ortaya çıkan 4,68 Milyar TL tutarındaki Vergi Gideri’nin cari dönemde 331,5 Milyon TL tutarında Ertelenmiş Vergi Geliri’ne evrilmesi ile Finansman Gelirleri’ndeki düşüşün etkisi nötrlenmiştir. Ancak, Hasılat kaynaklı olarak Esas Faaliyet Kârı’ndaki 16,10 Milyar TL’lik sert düşüşten gelen negatif etki ve cari dönem(2024/12) finansallarında TMS 29 Enflasyon Muhasebesi uygulamasından kaynaklanan 4,82 Milyar TL tutarındaki Net Parasal Pozisyon Kaybı(-)’nın etkisiyle; şirketin Dönem Net Kârı, geçen yılın aynı dönemine göre 16,55 Milyar TL(yüzde 76,02) civarında sert düşüş göstermiş ve 5,22 Milyar TL olarak gerçekleşmiştir. Böylece, şirketin Net Kâr Marjı da yüzde 11,82’den yüzde 4,34’e gerilemiştir(-).

Şirketin, 2025 beklentileri ise şu şekildedir;

Toplam yurt içi hafif araç pazarına ilişkin olarak 900 Bin ila 1,1 Milyon adet arasında beklentiye sahip olan şirketin, kendi yurt içi satışlarına ilişkin adet öngörüsü ise; 110 Bin ila 130 Bin aralığında bulunmaktadır.

Şirketin, kendi ihracat adetlerine ilişkin tahmini; 70 Bin ila 90 Bin adet aralığında yer alırken, üretim beklentisi ise; 150 Bin ila 170 Bin aralığındadır.

Vergi öncesi kâr marjı öngörüsü; yüzde 5’den büyük olurken, Yatırım Harcamaları tahmini ise 150 Milyon Euro düzeyindedir.

Açıklanan finansallar şirket hisseleri için kısa vadede olumsuz görünmekle birlikte, Stellantis Europe S.P.A. ile düzenlenen üretim sözleşmesi ve henüz beklemede olan Stellantis Türkiye paylarının devrinin onaylanması durumunda Peugeot, Citroen, Opel markalarının dağıtım haklarının alınması ile ortaya çıkabilecek momentum ise; orta-uzun vadede şirkete pozitif etki edebilecek bir unsurdur. Ancak, şu an için mevcut durumdaki operasyonel gelişmeler ve beklentiler doğrultusunda, değerleme modelimizde oluşturduğumuz geleceğe dönük projeksiyonlarımız kapsamında; şirket hisseleri için 12 aylık hedef fiyatımızı 320,00 TL düzeyinden 298,00 TL’ye revize ediyoruz. Buna karşın, oransal yükseliş potansiyelinin mevcut fiyata göre yüksek olmasından ötürü ‘AL’’ olan tavsiyemizi koruyoruz.