Aracı Kurum Aksa Akrilik için Finansal Sonuç Değerlendirmesinde Bulundu! AKSA için TUT Dedi!

KuveytTürk Yatırım, 25.08.2025 tarihinde Aksa Akrilik için "Finansal Sonuç Değerlendirmesi" raporu paylaştı. Detaylar haberin devamında...

Yayınlama Tarihi: 26.08.2025 15:00

—

Son Güncelleme: 26.08.2025 15:00

KuveytTürk Yatırım 25 Ağustos 2025 tarihinde Aksa Akrilik için finansal sonuç değerlendirme raporu paylaştı.

Aksa için 12 aylık hedef fiyat 13,40 TL olarak korunurken, “AL” yönündeki öneri “TUT” olarak revize edildi ve hisse model porföyden çıkartıldı.

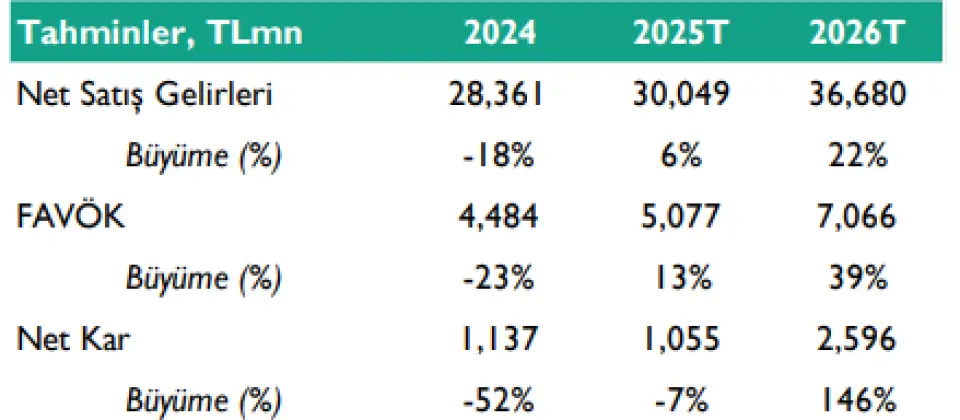

"Net kâr beklentisine karşın, net zarar: Aksa Akrilik Kimya 2Ç25’te 142 milyon TL net kâr yönündeki konsensüs beklentisine karşın 23 milyon TL’lik net zarar açıkladı. Şirket’in net zarar açıklamasında faaliyet giderlerinde görülen yükseliş etkili olmuştur. Diğer taraftan, Şirket’in yıllık ve çeyreklik dönemlerde yaklaşık 163 milyar TL’lik vergi gideri bulunurken, 2Ç25’te 256 milyon TL’lik ertelenmiş vergi geliri oluşması zararın sınırlı kalmasını sağlamıştır."

"Sektördeki yavaşlama eğilimi yılın ikinci çeyreğinde de devam etti: Şirket, 2Ç25’te piyasa tahmini olan 7,06 milyar TL’nin %1 altında 6,96 milyar TL net satış geliri açıkladı. Net satış geliri çeyreklik ve yıllık bazda sırasıyla %5 - %19’luk düşüş yaşadı. Satışlardaki düşüşte; i) İç pazarda görülen rekabet zorluğu ii) Tüketici talebindeki durgunluk iii) artan işletme maliyetleri iv) Enflasyonla mücadeleye yönelik yürütülen sıkı para polikasının etkili olduğunu düşünüyoruz. Küresel anlamda enflasyonla mücadele sürerken jeopolitik gelişmelerin de önemli etkisiyle ekonomilerde yavaşlamalar görülmektedir. Türkiye’de ise sıkı para politikasının uygulanmasıyla birlikte başlayan ve ekonomik durgunluk birinci ve ikinci çeyrekte de etkisini hissettirmeye devam etti. Faiz oranlarının yüksek kalmasıyla birlikte artan finansman ve işletme maliyetleri talepte ciddi daralmalara yol açmıştır. Ekonomideki yavaş büyüme eğilimi ve sıkı para politikasının devam etmesinin sektör üzerinde bir miktar daha baskı oluşturabileceğini değerlendiriyoruz"

"Akrilonitril’de (ACN) ortalama seyir sürüyor. ACN genel olarak tekstil sanayiinde akrilik elyaf üretiminde kullanılan ana hammaddedir. ACN, 2024 yılını ortalama 1.200-1.300 USD/ton bandında kapatırken, 2025 yılı ilk yarısında istikrarlı seyir korunmuş ve 1.070-1.200 USD/ton bant aralığında gerçekleşmiştir."

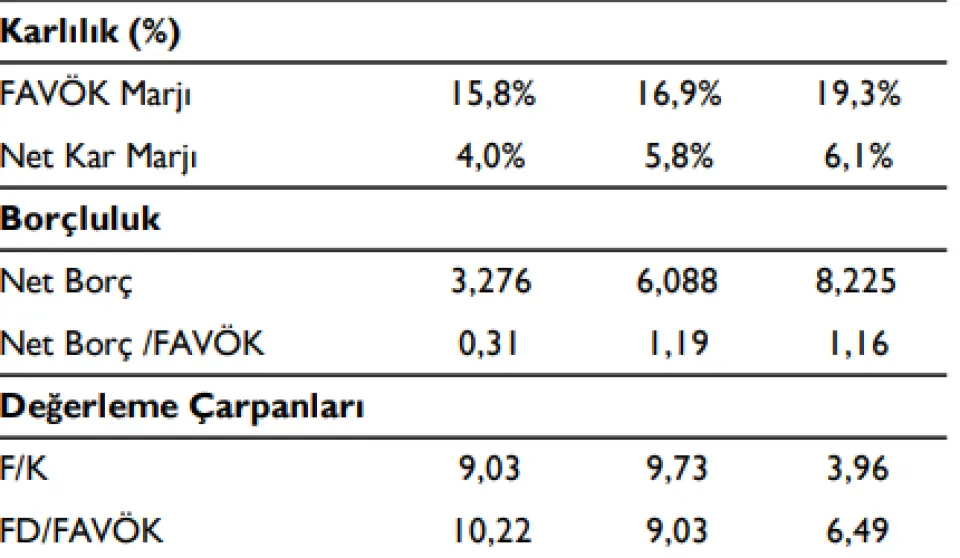

"Net borçta sert yükseliş: Şirket’in net borcu çeyreklik %49 ve yıllık bazda %222 artışla 5,93 milyar TL’ye yükseldi. Şirket’in süregelen çeyreklerde net borç pozisyonundaki artışa dikkat çekiyoruz. Şirket’in serbest nakit akışının bir önceki çeyrekteki negatif görünümün ardından 486 milyon TL ile pozitif bölgeye geçtiğini belirtmek isteriz."

"Şirket 2025 yılı beklentilerine korudu: Aksa, 2025 yılı için 850 milyon USD satış geliri, %80 (+/-5 bps) kapasite kullanım oranı, 75 milyon USD (+/-10 milyon USD) yatırım ve %12-16 bant aralığında FAVÖK marjı tahminlerini korudu. Şirket, 2025 yılı il yarısını %76 kapasite kullanımı oranı ve %51 ihracat geliri ile tamamladı. Toplam 132 bin ton sevkiyat ile küresel anlamda Pazar payını %25-26 bandında korudu."

"Aksa için 12 aylık hedef fiyatımızı 13,40 TL olarak korurken, “AL” yönündeki önerimizi “TUT” olarak revize ediyor ve model portföyümüzden çıkartıyoruz. Şirket, 2Ç25’te 1,01 milyar TL’lik piyasa beklentisine karşın, 1,10 milyar TL’lik FAVÖK elde etmiştir (çeyreklik %9 artış, yıllık %15 düşüş). Böylelikle Şirket, konsensüs beklentilerinin üzerinde FAVÖK açıklarken net kâr ve hâsılat beklentileri karşılayamadı. Yıllık marjlarda görülen düşüş operasyonel performansta bir miktar bozulmaya işaret etmektedir."

Aksa için 12 aylık hedef fiyat 13,40 TL olarak korunurken, “AL” yönündeki öneri “TUT” olarak revize edildi ve hisse model porföyden çıkartıldı.

Detaylar

Piyasa Bilgileri| Bloomberg Kodu | AKSA TI |

| Tavsiye | TUT |

| Hedef Fiyat (TL/hisse) | 13,40 |

| Kapanış (TL/hisse) | 10,27 |

| Yükseliş Potansiyeli (%) | 30% |

| Piyasa Değeri (milyon TL) | 39.899 |

| Piyasa Değeri (milyon USD) | 977 |

| Firma Değeri (milyon TL) | 45.824 |

| Sermaye (milyon TL) | 3.885 |

| Halka Açıklık Oranı (%) | 37,00 |

"Net kâr beklentisine karşın, net zarar: Aksa Akrilik Kimya 2Ç25’te 142 milyon TL net kâr yönündeki konsensüs beklentisine karşın 23 milyon TL’lik net zarar açıkladı. Şirket’in net zarar açıklamasında faaliyet giderlerinde görülen yükseliş etkili olmuştur. Diğer taraftan, Şirket’in yıllık ve çeyreklik dönemlerde yaklaşık 163 milyar TL’lik vergi gideri bulunurken, 2Ç25’te 256 milyon TL’lik ertelenmiş vergi geliri oluşması zararın sınırlı kalmasını sağlamıştır."

"Sektördeki yavaşlama eğilimi yılın ikinci çeyreğinde de devam etti: Şirket, 2Ç25’te piyasa tahmini olan 7,06 milyar TL’nin %1 altında 6,96 milyar TL net satış geliri açıkladı. Net satış geliri çeyreklik ve yıllık bazda sırasıyla %5 - %19’luk düşüş yaşadı. Satışlardaki düşüşte; i) İç pazarda görülen rekabet zorluğu ii) Tüketici talebindeki durgunluk iii) artan işletme maliyetleri iv) Enflasyonla mücadeleye yönelik yürütülen sıkı para polikasının etkili olduğunu düşünüyoruz. Küresel anlamda enflasyonla mücadele sürerken jeopolitik gelişmelerin de önemli etkisiyle ekonomilerde yavaşlamalar görülmektedir. Türkiye’de ise sıkı para politikasının uygulanmasıyla birlikte başlayan ve ekonomik durgunluk birinci ve ikinci çeyrekte de etkisini hissettirmeye devam etti. Faiz oranlarının yüksek kalmasıyla birlikte artan finansman ve işletme maliyetleri talepte ciddi daralmalara yol açmıştır. Ekonomideki yavaş büyüme eğilimi ve sıkı para politikasının devam etmesinin sektör üzerinde bir miktar daha baskı oluşturabileceğini değerlendiriyoruz"

"Akrilonitril’de (ACN) ortalama seyir sürüyor. ACN genel olarak tekstil sanayiinde akrilik elyaf üretiminde kullanılan ana hammaddedir. ACN, 2024 yılını ortalama 1.200-1.300 USD/ton bandında kapatırken, 2025 yılı ilk yarısında istikrarlı seyir korunmuş ve 1.070-1.200 USD/ton bant aralığında gerçekleşmiştir."

"Net borçta sert yükseliş: Şirket’in net borcu çeyreklik %49 ve yıllık bazda %222 artışla 5,93 milyar TL’ye yükseldi. Şirket’in süregelen çeyreklerde net borç pozisyonundaki artışa dikkat çekiyoruz. Şirket’in serbest nakit akışının bir önceki çeyrekteki negatif görünümün ardından 486 milyon TL ile pozitif bölgeye geçtiğini belirtmek isteriz."

"Şirket 2025 yılı beklentilerine korudu: Aksa, 2025 yılı için 850 milyon USD satış geliri, %80 (+/-5 bps) kapasite kullanım oranı, 75 milyon USD (+/-10 milyon USD) yatırım ve %12-16 bant aralığında FAVÖK marjı tahminlerini korudu. Şirket, 2025 yılı il yarısını %76 kapasite kullanımı oranı ve %51 ihracat geliri ile tamamladı. Toplam 132 bin ton sevkiyat ile küresel anlamda Pazar payını %25-26 bandında korudu."

"Aksa için 12 aylık hedef fiyatımızı 13,40 TL olarak korurken, “AL” yönündeki önerimizi “TUT” olarak revize ediyor ve model portföyümüzden çıkartıyoruz. Şirket, 2Ç25’te 1,01 milyar TL’lik piyasa beklentisine karşın, 1,10 milyar TL’lik FAVÖK elde etmiştir (çeyreklik %9 artış, yıllık %15 düşüş). Böylelikle Şirket, konsensüs beklentilerinin üzerinde FAVÖK açıklarken net kâr ve hâsılat beklentileri karşılayamadı. Yıllık marjlarda görülen düşüş operasyonel performansta bir miktar bozulmaya işaret etmektedir."

AKSA 1 AYLIK DEĞİŞİM GRAFİĞİ

Kaynak: