Aracı Kurum Arçelik için Verdiği Hedef Fiyatını Düşürdü!

Dikkat! Aracı Kurum Arçelik için Verdiği Hedef Fiyatını Düşürdü!

Yayınlama Tarihi: 27.10.2025 14:30

—

Son Güncelleme: 27.10.2025 14:30

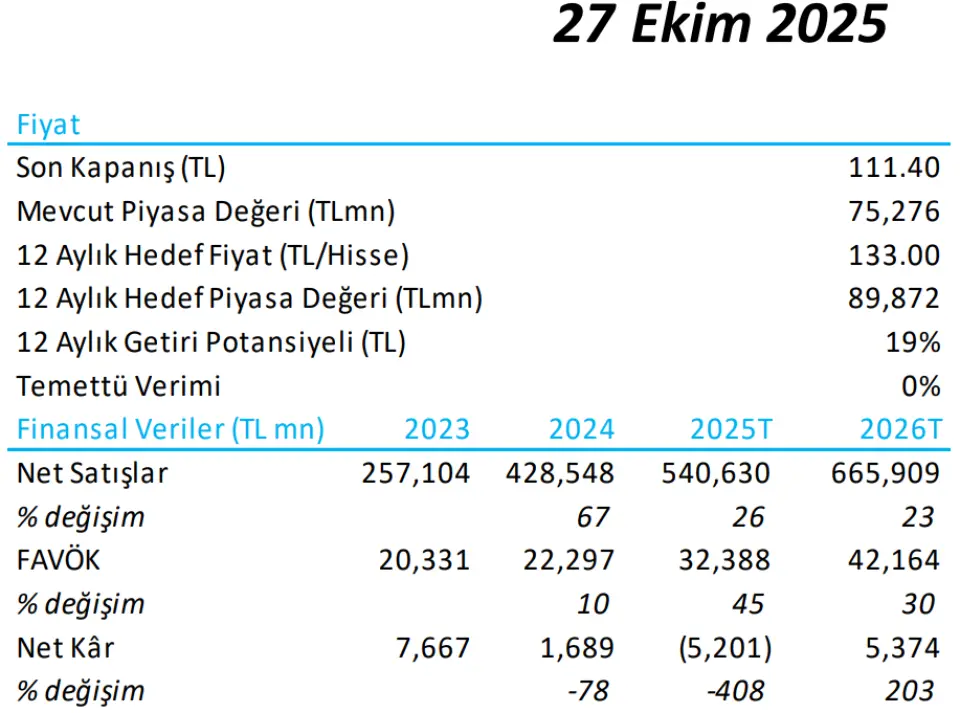

Tera Yatırım aracı kurumu Arçelik için hedef fiyat verdi. Verilen hedef fiyat şirketin önceki hedef fiyatına göre düşüş gösterdi.

Arçelik, 3Ç’de TL2,1 milyar net zarar açıkladı (Tera: TL-0,5 milyar, piyasa beklentisi: TL1,0 milyar). Bu, art arda üçüncü zarar (4Ç24’teki TL17 milyarlık tek seferlik gelir hariç tutulduğunda son altı çeyrekteki altıncı zarar) olarak öne çıkıyor. Kârlılıkta bir toparlanma ivmesi gözlense de, ciro büyümesi negatif kalmaya devam etti ve bu da FAVÖK’ün tahminlerimize göre %4, konsensusa göre %2 altında gerçekleşmesine yol açtı. Daha yüksek net zarar, büyük ölçüde enflasyon muhasebesinden de kaynaklanan ertelenmiş vergi zararından kaynaklandı. Net Borç/FAVÖK oranı geçen çeyreğe göre iyileşti. Şirket, hem satış hem de kârlılık tarafında yıl sonu beklentilerini aşağı çekti. Genel olarak, hafif olumsuz bir sonuç olarak değerlendiriyoruz. Hedef fiyatımızı üç ay ileri taşımamıza rağmen TL133’ye (önceki: TL162,70) revize ediyor, %19 1Y nominal getiri potansiyeli ile “Endekse Paralel Getiri” tavsiyemizi koruyoruz.

Önemli Başlıklar: 1) Ciro yıllık bazda %11 geriledi (2Ç: %-12), ağırlıklı olarak uluslararası pazarlardaki zayıf satışlar ve fiyatlamadan kaynaklandı. Yurt içi satışlar iyi seyretti (yıllık bazda yatay, Tem-Ağu döneminde pazarın %5 küçülmesine karşılık), ancak ürün karması daha düşük segmentlere kaydı. 2) Brüt marj çeyreklik bazda 70bp arttı (EUR/USD, girdi maliyetleri, WHR sinerjileri sayesinde). 3) Opex tarafında ciro artışının olmaması, personel ve pazarlama giderleri baskı yarattı. 4) Net faiz giderleri çeyreklik bazda yaklaşık TL1 milyar arttı. 5) Tek seferlik kalemler: WHR-İtalya karşılıklarının iptalinden +TL822mn, TL-194mn alacak karşılığı, TL-362mn yurtdışı yeniden yapılanma gideri. 6) TL0,7 milyar vergi öncesi kara karşılık TL1,6 milyar vergi gideri oluştu. 7) Net Borç/FAVÖK oranı 2Ç’deki 5,9x’ten (düzeltilmiş: 4,5x) 3Ç’de 5,2x’e (düzeltilmiş: 4,2x) geriledi.

3Ç25: Marjlar ve kaldıraç iyileşiyor; net zarar daha yüksek vergiden kaynaklanıyor…

Arçelik, 3Ç’de TL2,1 milyar net zarar açıkladı (Tera: TL-0,5 milyar, piyasa beklentisi: TL1,0 milyar). Bu, art arda üçüncü zarar (4Ç24’teki TL17 milyarlık tek seferlik gelir hariç tutulduğunda son altı çeyrekteki altıncı zarar) olarak öne çıkıyor. Kârlılıkta bir toparlanma ivmesi gözlense de, ciro büyümesi negatif kalmaya devam etti ve bu da FAVÖK’ün tahminlerimize göre %4, konsensusa göre %2 altında gerçekleşmesine yol açtı. Daha yüksek net zarar, büyük ölçüde enflasyon muhasebesinden de kaynaklanan ertelenmiş vergi zararından kaynaklandı. Net Borç/FAVÖK oranı geçen çeyreğe göre iyileşti. Şirket, hem satış hem de kârlılık tarafında yıl sonu beklentilerini aşağı çekti. Genel olarak, hafif olumsuz bir sonuç olarak değerlendiriyoruz. Hedef fiyatımızı üç ay ileri taşımamıza rağmen TL133’ye (önceki: TL162,70) revize ediyor, %19 1Y nominal getiri potansiyeli ile “Endekse Paralel Getiri” tavsiyemizi koruyoruz.

Önemli Başlıklar: 1) Ciro yıllık bazda %11 geriledi (2Ç: %-12), ağırlıklı olarak uluslararası pazarlardaki zayıf satışlar ve fiyatlamadan kaynaklandı. Yurt içi satışlar iyi seyretti (yıllık bazda yatay, Tem-Ağu döneminde pazarın %5 küçülmesine karşılık), ancak ürün karması daha düşük segmentlere kaydı. 2) Brüt marj çeyreklik bazda 70bp arttı (EUR/USD, girdi maliyetleri, WHR sinerjileri sayesinde). 3) Opex tarafında ciro artışının olmaması, personel ve pazarlama giderleri baskı yarattı. 4) Net faiz giderleri çeyreklik bazda yaklaşık TL1 milyar arttı. 5) Tek seferlik kalemler: WHR-İtalya karşılıklarının iptalinden +TL822mn, TL-194mn alacak karşılığı, TL-362mn yurtdışı yeniden yapılanma gideri. 6) TL0,7 milyar vergi öncesi kara karşılık TL1,6 milyar vergi gideri oluştu. 7) Net Borç/FAVÖK oranı 2Ç’deki 5,9x’ten (düzeltilmiş: 4,5x) 3Ç’de 5,2x’e (düzeltilmiş: 4,2x) geriledi.