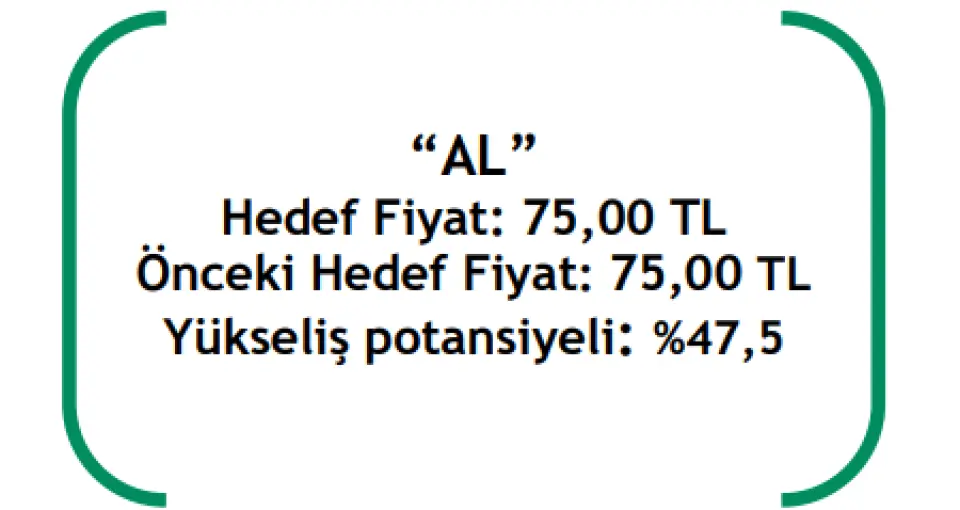

Aracı Kurum, Gıda Hissesi için %47,5 Kazanç Potansiyeli Açıkladı!

Şirkete yönelik değerlendirmede bulunan Şeker Yatırım, şirketin hissesi için hedef fiyat ve hisse tavsiyesini paylaştı.

Edanur Aslan

Edanur Aslan

Yayınlama Tarihi: 07.05.2025 17:15

—

Son Güncelleme: 07.05.2025 17:15

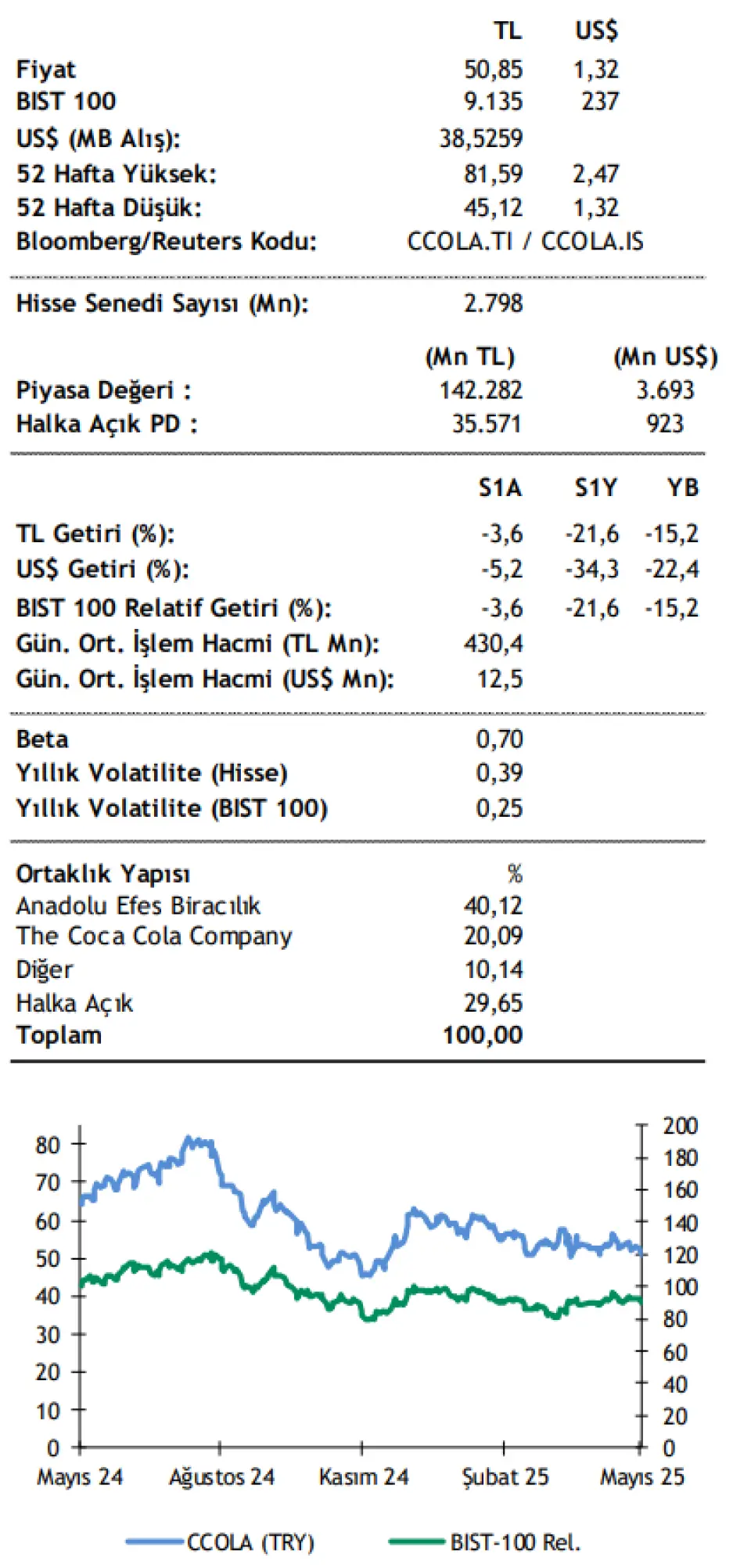

Şeker Yatırım, 07.05.2025 tarihinde Coca-Cola İçecek A.Ş. (CCOLA) için finansal değerlendirme raporunu yayınladı. Hisse İçin 75.00 TL hedef fiyat verildi.

Şirketin hisseleri için "1Ç25’te beklentilerin altında gerçekleşen finansal sonuçlar nedeniyle 1Ç25 sonuçlarının hisse performansı üzerine etkisinin negatif olacağını düşünüyoruz. 1Ç25 sonuçlarıyla birlikte CCİ için 12-aylık hedef pay fiyatımız olan 75,00 TL’yi ve AL önerimizi koruyoruz. Cari pay fiyatı 50,85 TL olan CCİ, hedef pay fiyatımıza göre %47,5 prim potansiyeli taşımaktadır" ifadelerini kullandı. Rapor ile ilgili ayrıntılar:

Şeker Yatırım CCOLA Raporu

CCİ’in konsolide satış hacmi 1Ç25’te yıllık %13,4’lük yükselişle 387mn ünite kasa olarak gerçekleşmiştir (1Ç24: 341mn ük). Şirket’in Türkiye’deki satış hacmi, Ramazan’ın 1Ç25’e denk gelmesi ve Ramazan dolayısıyla ticari promosyonların katkısı & tüketimin büyük paketlere kaymasının olumlu etkisiyle 1Ç25’te yıllık %8,4 büyüme kaydederek 128mn ünite kasaya (1Ç24: 128mn ük) ulaşmıştır. Uluslararası operasyonların satış hacmi ise faaliyet gösterilen tüm pazarlardaki güçlü artışla birlikte yıllık %16,1’lik büyümeyle 259mn ünite kasa olarak gerçekleşmiştir. Konsolide bazda 1Ç25'te küçük paketlerin toplamdaki payı Ramazan ayında aile tüketimini desteklemek amaçlı büyük paketli satışların hız kazanmasından kaynaklı olarak yıllık 2 yp düşüş göstererek %24,4’e gerilemiştir.

Şirket’in 1Ç25’te TMS-29 etkisiyle konsolide net satış gelirleri yıllık %3,8 oranında düşerek 36.158mn TL olarak gerçekleşirken (RT Piyasa Ort.; 35.340mn TL, Şeker: 35.148mn TL) konsolide net satış gelirleri; Türkiye ve diğer pazarlarda sınırlı fiyat artışları/ertelenen fiyat artışları nedeniyle olumsuz etkilenerek yıllık %3,8 düşüş göstermiştir. Şirket’in konsolide brüt kâr marjı, Türkiye’de belirli hammadde maliyetlerin dönemsel etkisi & satış gelirlerinde sınırlı daralmadan kaynaklı TMS-29 etkisiyle yıllık 2.8 yp düşüş göstererek 1Ç24’teki %33,2’den 1Ç25’te %30,4’e gerilemiştir. CCİ’in 1Ç24’te konsolide FAVÖK rakamı ise %29,1’lik düşüşle 4.283mn TL’ye gerilemiştir (1Ç24: 6.043mn TL) (RT Piyasa Ort.: 4.591mn TL, Şeker: 4.411mn TL). Konsolide FAVÖK marjı ise 1Ç25’te yıllık 4.2 yp düşerek %11,8 olarak gerçekleşmiştir.

Şirket’in konsolide net borcu 1Ç25 sonunda 912mn USD olarak gerçekleşmiştir. Şirket’in Net Borç/FAVÖK oranı ise 1Ç25 sonunda 1,31x (2024: 1,02x) olarak gerçekleşmiştir. CCI’ın serbest nakit akımı ise yapılan tesis ve hat yatırımları nedeniyle 1Ç25’te -8,0 milyar TL seviyesinde gerçekleşmiştir.

CCI’ın 2025 Yılına İlişkin Beklentileri: CCI, 2025 yılsonu beklentilerini korumuştur. Şirket, Bangladeş operasyonlarını da 2025 hacim beklentilerine dahil etmiş; ancak bu gelişmenin hacim beklentileri üzerinde sınırlı bir etkisi olduğunu ifade etmişti. Bundan dolayı; Şirket, 2025 yılı için orta-tek haneli konsolide satış hacmi büyümesi, düşük-orta tek haneli Türkiye büyümesi ile ortayüksek tek haneli uluslararası operasyon büyümesi beklentilerini korumuştur. TMS 29’a göre Şirket, 2025 yılında yatay FVÖK marjı ile orta-tek-haneli NSG/ük büyümesi öngörmektedir. CCI, 2025’te faaliyete geçmek üzere Irak ve Azerbaycan'da iki yeni tesis açmayı planlamaktadır. TMS 29 etkisi hariç ise Şirket, kur etkisinden arındırılmış NSG/ük’da düşük yirmili yüzdelerde büyüme öngörmektedir. CCI, ayrıca maliyet enflasyonunun ve fiyat erişilebilirliğini dengeleyen yerel para birimi cinsinden fiyat artışlarının FVÖK marjı üzerinde hafif bir baskı oluşturabileceğini de belirtmişti.

1Ç25’te beklentilerin altında gerçekleşen finansal sonuçlar nedeniyle 1Ç25 sonuçlarının hisse performansı üzerine etkisinin negatif olacağını düşünüyoruz. 1Ç25 sonuçlarıyla birlikte CCİ için 12-aylık hedef pay fiyatımız olan 75,00 TL’yi ve AL önerimizi koruyoruz. Cari pay fiyatı 50,85 TL olan CCİ, hedef pay fiyatımıza göre %47,5 prim potansiyeli taşımaktadır.