Aracı Kurum Havayolları Şirketi İçin Hedef Fiyatını Yukarı Yönlü Revize Etti!

İntegral Yatırım, havayolu şirketi hissesi için değerlendirme yaptı. Şirket için 510.00 TL Hedef Fiyat verdi.

Edanur Aslan

Edanur Aslan

İntegral Yatırım, Türk Hava Yolları A.O. (THYAO) hissesi için değerlendirme yaptı.

510.00 TL hedef fiyatı integral yatırım açıkladı. Borsa şirketlerinin 2024 yılı finansal tabloları gelmeye devam ettikçe aracı kurumların hedef fiyat raporları da yenileniyor.

Şirketin hisseleri için " THYAO için İNA modelimize göre hesapladığımız 12 aylık hedef fiyatımızı 490 TL seviyesinden 510 TL seviyesine yukarı yönlü revize ediyoruz." ifadelerini kullandı. Rapor ile ilgili ayrıntılar:

İntegral Yatırım THYAO Raporu

Türk Hava Yolları (THYAO) 4Ç24 döneminde 24.512 milyon TL net dönem karı açıkladı. Piyasa beklentisi bu dönem şirketin 23.863 milyon TL net kar açıklaması yönündeydi. Net kar yıllık bazda %74 azalış gösterirken, bir önceki çeyreğe göre %52 azaldı. Net kar marjı yıllık bazda 51.5 puan azalış göstererek %12.7 seviyesinde gerçekleşti. Ciroda yaşanan %33’lük artış, brüt karlılığı güçlü kıldı. Diğer faaliyet kaleminde, bir önceki dönemden farklı olarak kar yazılması esas faaliyet karını desteklerken; operasyonel giderlerde yaşanan artış esas faaliyet karı üzerinde baskı oluşturdu. Bunun yanı sıra yatırım faaliyetlerinden elde edilen gelirlerdeki artış ve net finansman geliri yazılması net karlılığı desteklerken, bir önceki yılın aynı döneminden farklı olarak vergi geliri yazmaması, net karda yıllık bazda %74’lük gerilemeye neden oldu.

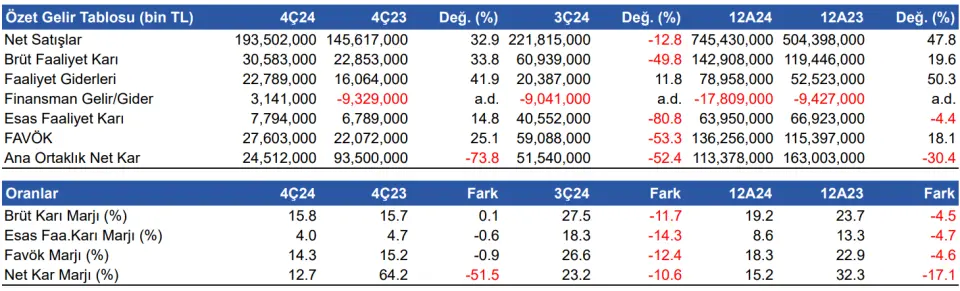

Satış gelirleri yıllık bazda %32.9 artış gösterdi

Şirketin 4Ç24 döneminde satış gelirleri, yıllık %32.9 artış göstererek 193.502 milyon TL'ye yükseldi. Piyasa beklentisi 191.187 milyon TL satış geliri elde etmesi yönündeydi. Bir önceki çeyreğe göre satış gelirleri %13 azaldı. Brüt kar yıllık %33.8 artışla 30.583 milyon TL olurken, brüt kar marjı yıllık 0.1 puan artışla %15.8 seviyesinde gerçekleşti. Toplam satışlar içerisinde yurtiçi satışların payı 13.936 milyon TL oldu ve bir önceki döneme göre %42 artış gösterdi. Yurtdışı satışlar ise 172.977 milyon TL seviyesinde gerçekleşerek %33 artış gösterdi.

Dolar bazlı gelir, %8,6 artış ile 22,7 milyar USD seviyesinde gerçekleşti. Elde edilen gelirin 18,4 milyar USD’lik kısmını yolcu gelirleri oluştururken, 3,5 milyar USD kargo geliri elde edildi. Gelirin %29’u Avrupa, %26’sı Uzak Doğu ve %21’i Amerika’dan gelirken; %8’i iç hatlardan gerçekleşti.

FAVÖK yıllık bazda %25 artış gösterirken, çeyreksel bazda %53.3 azalış gösterdi ve 27.603 milyon TL oldu. Piyasa beklentisi 33.525 milyon TL FAVÖK elde etmesi yönündeydi FAVÖK marjı yıllık 0.9 puan azalışla %14.3 seviyesinde gerçekleşti. Bir önceki çeyrekte %26.6 FAVÖK marjı elde edilmişti.

12 Aylık Sonuçlar

2024 yılının tamamına baktığımızda, şirketin satış gelirleri yıllık bazda %47.8 artışla 745.430 milyon TL'ye yükseldi. Brüt kar marjı -4.5 puan azalışla %19.2 seviyesinde, FAVÖK marjı 4.6 puan azalışla %18.3 seviyesinde gerçekleşti. FAVÖK yıllık bazda %18.1 artış gösterdi ve 136.256 milyon TL olarak hesaplandı. Bu sonuçlarla birlikte şirketin 12 aylık net dönem karı %30.4 azalışla 113.378 milyon TL'ye geriledi.

Türk Hava Yolları, 2024 yılında pazarda toplam %2,4 pay ile 9.sırada yer aldı. Uluslararası pazarda ise %3,4’lük pay ile 4. Sırada yer buldu. 2024 yıl sonu itibarıyla şehir bazında uluslararası bağlantılarda Avrupa’dan Dünyada yaklaşık 17.800, Orta Doğu’dan Dünyaya yaklaşık 6.800 ve Afrika’dan Dünyaya yaklaşık 4.000 ile en yüksek bağlantı sayısına sahip havayolları oldu.

2025 yılı beklentileri

Şirket, 2025 yılında yolcu kapasitesinde 2024’e kıyasla %6-8 oranında bir artış öngörürken, toplam yolcu sayısının 91 milyonu aşması hedefleniyor. Kayıt hariç CASK’ta benzer şekilde %6-8’lik bir artış beklenirken, EBITDAR marjının %22-24 aralığında seyredeceği öngörülüyor. Yakıt hariç birim maliyetlerde 2024’e kıyasla orta tek haneli bir artış beklenirken, filonun 2025 yıl sonunda 515-525 uçaktan oluşması planlanıyor. Ayrıca, 2024 yılında uluslararası hat ağının genişletilmesine yönelik adımlar atılmış olup, Bingazi ve Şam seferleri başlatılmış; Ohri, Lima ve Phnom Penh hatlarının açılması planlanmaktadır.

Değerlendirme & Hedef Fiyat

Türk Hava yolları, piyasa beklentisinin üzerinde net dönem karı ve satış geliri açıkladı. Buna karşın FAVÖK beklentinin altında kaldı. Beklenti üzeri gelen net karı ve 2024 yılında filosunu, havacılık sektöründe yaşanan tedarik problemlerine rağmen %11,8 oranında artırarak 492 uçağa ulaştırmasını olumlu buluyoruz. Esas faaliyetlerinden karlılığı arttırması ve güçlü yatırım portföyünün de desteğiyle elde edilen gelir, vergi öncesi finansal performansı güçlü kıldı. Ancak bu dönemde vergi geliri elde edilmemesi, net karı baskılayan en önemli unsur oldu. THYAO için İNA modelimize göre hesapladığımız 12 aylık hedef fiyatımızı 490 TL seviyesinden 510 TL seviyesine yukarı yönlü revize ediyoruz.