Aracı Kurum Net Karı %80 Azalan Şirket İçin %44.2 Kazanç Bekliyor!

Şirkete yönelik değerlendirmede bulunan Alnus Yatırım, şirketin hissesi için hedef fiyat ve hisse tavsiyesini paylaştı.

Edanur Aslan

Edanur Aslan

Alnus Yatırım, 03.03.2025 tarihinde Türkiye Şişe ve Cam Fabrikaları A.Ş. (SISE) için finansal değerlendirme raporunu yayınladı. Hisse İçin %44.2 getiri potansiyeli bekliyor.

Şirketin hisseleri için "Açıklanan finansallar ve operasyonel gelişmeler doğrultusunda, değerleme modelimizde oluşturduğumuz geleceğe dönük projeksiyonlarımız kapsamında; şirket hisseleri için 12 aylık hedef fiyatımızı 63,00 TL düzeyinden 52,00 TL’ye revize ediyoruz. ‘’AL’’ olan tavsiyemizi ise, getiri potansiyelinin halen yüksek olmasından ötürü koruyoruz." ifadelerini kullandı. Rapor ile ilgili ayrıntılar:

Alnus Yatırım SISE Raporu

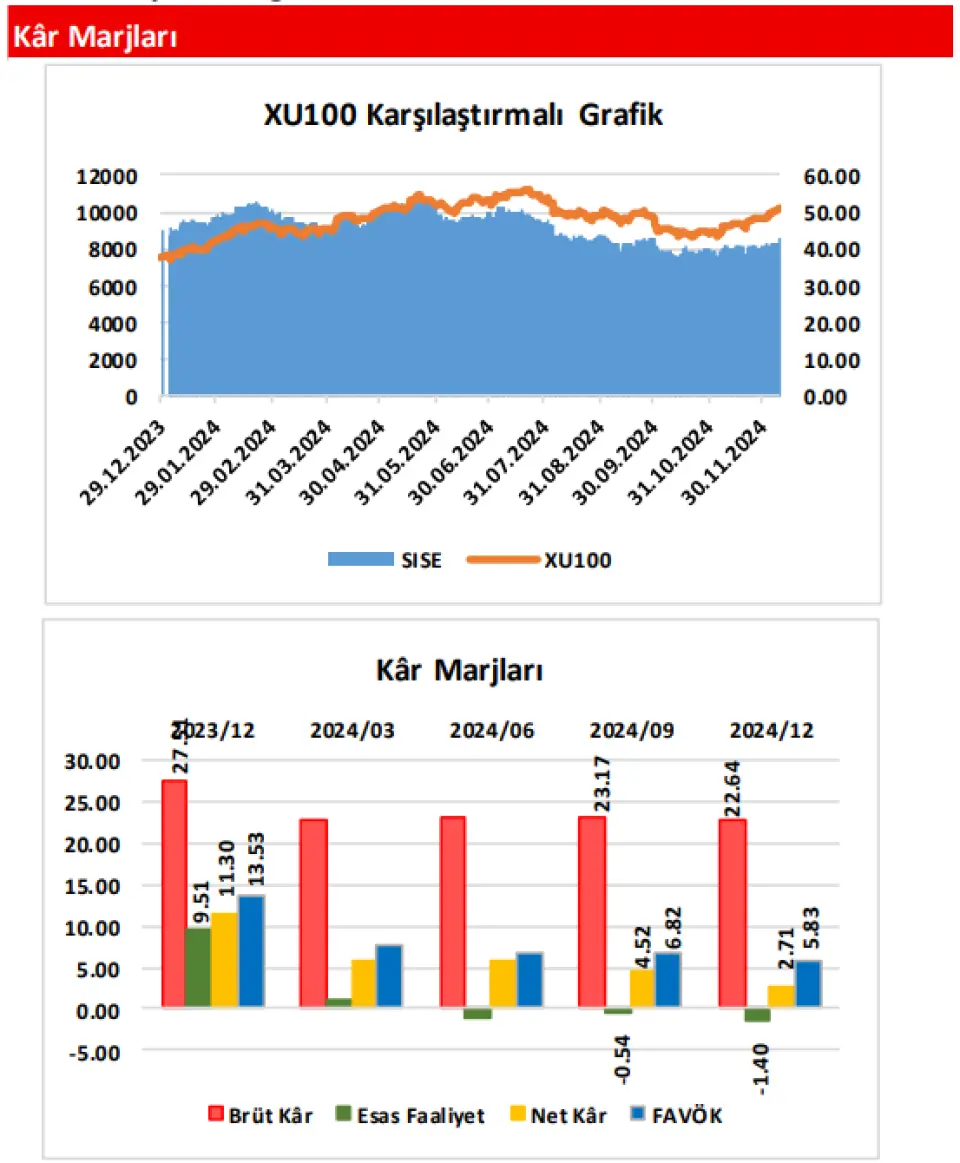

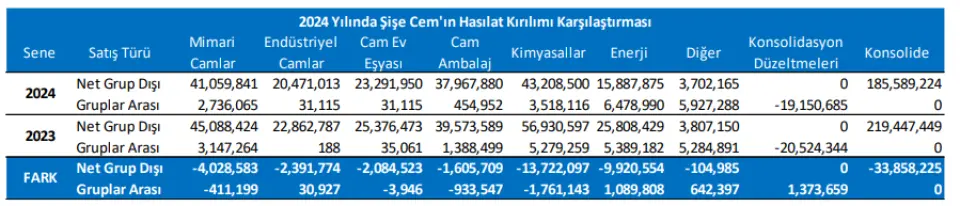

Şirketin, 2024/12 döneminde elde ettiği Hasılat; geçen yılın aynı dönemine(2023/12) göre 33,86 Milyar TL(yüzde 15,43) civarında azalış(-) göstererek, 185,59 Milyar TL düzeyinde gerçekleşmiştir. Satışların Maliyeti ise; aynı dönemler arasında 15,51 Milyar TL civarında(yüzde 9,75) daha sınırlı(-) azalmış ve senenin tamamında 143,56 Milyar TL olmuştur. Satışların Maliyeti’ndeki azalışın, Hasılat tarafındaki azalıştan hayli düşük olması(-) sonrasında; şirketin Brüt Kâr rakamı, senelik bazda 18,35 Milyar TL(yüzde 30,39) tutarında azalmış(-) ve cari dönemde 42,02 Milyar TL düzeyinde yer almıştır. Şirketin Brüt Kâr Marjı da; geçen seneki yüzde 27,51 seviyesinden yüzde 22,64 düzeyine gerilemiştir(-).

Şirketin Faaliyet Giderleri; geçen yılın aynı dönemine göre yüzde 1,71 oranında(776,3 Milyon TL) sınırlı artmış ve cari dönemde 46,29 Milyar TL tutarında gerçekleşmiştir. 2023/12 döneminde ‘’Ticari Faaliyetlerden Kaynaklanan Net Kur Farkı Gelirleri’’nin büyük orandaki etkisiyle 3,32 Milyar TL düzeyinde gelir kaydedilen Diğer Net Esas Faaliyet Gelirleri kalemi ise; cari dönemde(2024/12) 1,67 Milyar TL düzeyinde yer almıştır. Bu gelişmeler sonrasında, şirketin Esas Faaliyet Kârı/Zararı; geçen yılın aynı dönemine göre 23,48 Milyar TL civarında(yüzde 112,47) sert azalmış ve 2,60 Milyar TL Zarar(-) ortaya çıkmıştır. Amortisman giderlerinin dahil edilip, kur farkları ve tek seferlik kalemlerin dahil edilmediği FAVÖK rakamı ise; senelik bazda 18,86 Milyar TL(yüzde 63,54) düzeyinde azalışla(-), 10,82 Milyar TL olmuştur. Şirketin Esas Faaliyet Kârı ve FAVÖK Marjları; sırasıyla yüzde 9,51’den yüzde –(eksi)1,40’a ve yüzde 13,53’den yüzde 5,83’e gerilemiştir(-).

TMS 29 Etkisinden Gelen Parasal Pozisyon Kazancı ve Ertelenmiş Vergi Geliri; Net Kârdaki Düşüşü Bir Miktar Sınırlamıştır!

Rudnik Krecnjaka Vijenac D.O.O, Solvay Sisecam Holding AG, Saint Gobain Glass Egypt S.A.E., Icron Teknoloji Bilişim A.Ş. ve SaintGobain Egypt For Glass Industries S.A.E.’den oluşan Özkaynak Yöntemiyle Değerlenen Yatırımlarından; 2023/12 döneminde 1,57 Milyar TL gelir kaydeden şirket, cari dönemde ise aynı kaleme 592,71 Milyon TL gelir yazmıştır. Geçen yıl, ‘’Finansal Varlık Değerleme Kârları’’ ve ‘’KKM Faiz-Kur Gelirleri’’ alt kalemlerinin etkisiyle 7,90 Milyar TL düzeyinde gelen Net Yatırım Faaliyet Gelirleri ise; cari dönemde sadece 832,8 Milyon TL olarak gerçekleşmiştir. Faaliyet Dışı Gelirlerdeki bu düşüşlerin yanı sıra, geçtiğimiz sene 2,37 Milyar TL düzeyinde bulunan Finansman Giderleri kaleminin; ‘’Faiz Giderleri’’ndeki keskin artışın etkisiyle, 11,44 Milyar TL’ye yükselmesi(-) de Dönem Net Kârı üzerinde baskılayıcı olmuştur. Buna karşın; 2023/12 dönemi finansallarına 6,60 Milyar TL Vergi Gideri yazan şirket, cari dönemde ise 2,01 Milyar TL Ertelenmiş Vergi Geliri kaydetmiştir. Yine, geçtiğimiz yıl Enflasyon Muhasebesi(TMS 29) kaynaklı olarak ortaya çıkan 6,07 Milyar TL’lik Net Parasal Pozisyon Kazancı’nın da cari dönemde 15,85 Milyar TL düzeyinde geldiği görülmekte.

Yatırım Faaliyet Gelirleri ile Finansman Giderleri’ndeki değişimden gelen 16,13 Milyar TL’lik senelik negatif etkinin, Vergi Gider/Gelirleri ve TMS 29 kaynaklı oluşan Parasal Kazanç’tan gelen 18,39 Milyar TL’lik senelik pozitif etki ile fazlasıyla telafi edilmesi sonrasında; şirket, cari dönemde 5,02 Milyar TL tutarında Dönem Net Kârı elde etmiştir. Buna rağmen, geçen yılın aynı döneminde ortaya çıkan 24,79 Milyar TL’lik Kâr rakamına göre 19,77 Milyar TL(yüzde 79,74) tutarında sert azalış(-) ortaya çıkmıştır. Net Kâr Marjı da; geçen seneki yüzde 11,30 düzeyinden yüzde 2,71’e hızla gerilemiştir(-).

Açıklanan finansallar ve operasyonel gelişmeler doğrultusunda, değerleme modelimizde oluşturduğumuz geleceğe dönük projeksiyonlarımız kapsamında; şirket hisseleri için 12 aylık hedef fiyatımızı 63,00 TL düzeyinden 52,00 TL’ye revize ediyoruz. ‘’AL’’ olan tavsiyemizi ise, getiri potansiyelinin halen yüksek olmasından ötürü koruyoruz.