Aracı Kurum O Hisse için AL Tavsiyesini Koruyor!

Şirkete yönelik değerlendirmede bulunan Alnus Yatırım, şirketin hissesi için hedef fiyat ve hisse tavsiyesini paylaştı.

Edanur Aslan

Edanur Aslan

Alnus Yatırım, 02.05.2025 tarihinde Ereğli Demir ve Çelik Fabrikaları T.A.Ş. (EREGL) için finansal değerlendirme raporunu yayınladı. Hisse İçin 30.70 TL hedef fiyat verildi.

Şirketin hisseleri için "Açıklanan finansallar ve sektöre ilişkin küresel belirsizlikler(ticaret savaşları belirsizliği kaynaklı olarak başta Çin olmak üzere talebin durumu) hisse fiyatlaması açısından kısa vadeli negatiflik içermekte olup, operasyonel gelişmeler ve olası etkileri baz alınarak değerleme modelimizde oluşturduğumuz geleceğe dönük projeksiyonlarımız kapsamında; şirket hisseleri için 12 aylık hedef fiyatımızı 35,00 TL düzeyinden 30,70 TL’ye revize ediyoruz. ‘’AL’’ olan tavsiyemizi ise, getiri potansiyelinin halen yüksek olmasından ötürü koruyoruz."ifadelerini kullandı. Rapor ile ilgili ayrıntılar:

Alnus Yatırım EREGL Raporu

İsdemir’in Sigorta Hasar Tazminatının Sona Ermesi, Esas Faaliyet Kârında Negatif Baza Neden Olmuştur!

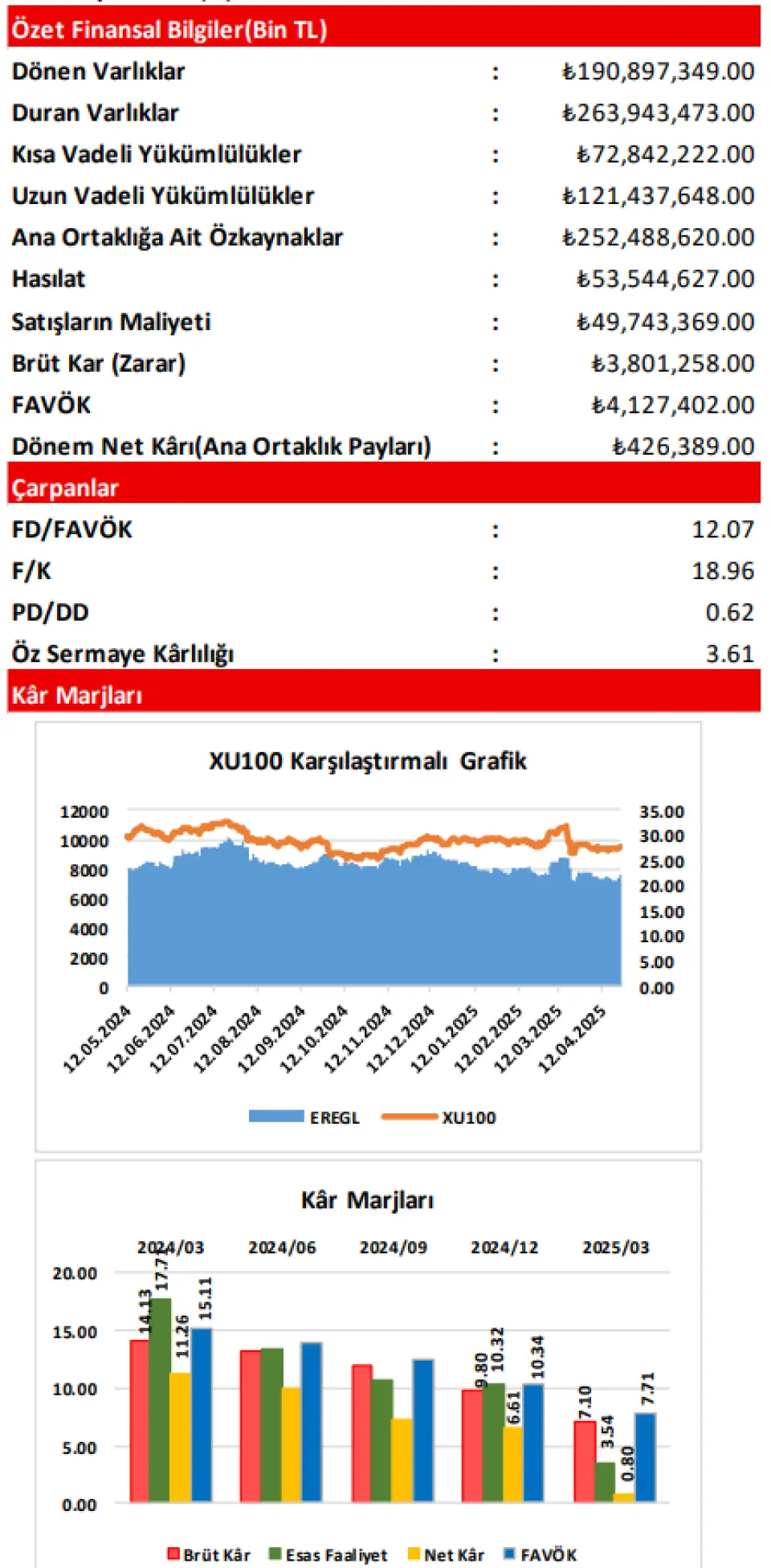

Şirketin, 2025/03 döneminde elde ettiği Hasılat; geçen yılın aynı dönemine(2024/03) göre 3,80 Milyar TL(yüzde 7,63) civarında artış göstererek, 53,54 Milyar TL düzeyinde gerçekleşmiştir. Satışların Maliyeti ise; ‘’İlk Madde ve Malzeme Giderleri’’ öncülüğünde, senelik bazda 7,03 Milyar TL civarında(yüzde 16,44) artmış ve 49,74 Milyar TL olmuştur. Satışların Maliyeti’ndeki artışın, Hasılat tarafındaki artıştan 3,23 Milyar TL civarında daha yüksek olması(-) sonrasında; şirketin Brüt Kâr kaleminde bu tutarda(3,23 Milyar TL) azalış ortaya çıkmış ve cari dönemde 3,80 Milyar TL düzeyinde Brüt Kâr elde edilmiştir. Şirketin Brüt Kâr Marjı da; geçen seneki yüzde 14,13 seviyesinden yüzde 7,10’a gerilemiştir(-).

Şirketin Faaliyet Giderleri; ‘’Dışarıdan Sağlanan Fayda ve Hizmetler’’ ve ‘’Personel Giderleri’’ alt kalemlerindeki artışların öncülüğünde, geçen yılın aynı dönemine göre 541,2 Milyon TL civarında artmıştır. Bunun yanı sıra, geçtiğimiz yıl, 6 Şubat 2023 tarihinde gerçekleşen büyük deprem felaketlerinin şirketin bağlı ortaklıklarından İsdemir’de neden olduğu hasara karşılık olarak alınan ‘Sigorta Hasar Tazminatı’nın büyük orandaki etkisiyle 3,28 Milyar TL civarında gelir kaydedilen Diğer Net Esas Faaliyet Gelirleri kalemine; bu hasar tazminatı ödemesinin sona ermesiyle, cari dönemde sadece 138,3 Milyon TL gelir kaydedilebilmiştir. Faaliyet Giderleri ve Diğer Net Esas Faaliyet Gelirleri kalemlerinde oluşan bu 3,69 Milyar TL’lik negatif etkinin, Brüt Kârdan gelen 3,23 Milyar TL’lik negatiflikle birleşmesi sonrasında; şirketin Esas Faaliyet Kârı 6,91 Milyar TL azalmış ve 1,90 Milyar TL olmuştur. Bu gelişmelerle birlikte, Esas Faaliyet Kâr Marjı da yüzde 17,71 düzeyinden yüzde 3,54 seviyesine hızla gerilemiştir. Tek seferlik kalemlerin ve kur farklarının dışlandığı, buna karşın amortisman giderlerinin dahil edildiği FAVÖK rakamında ise; 3,39 Milyar TL civarında azalış oluşmuş ve cari dönemde 4,13 Milyar TL tutarında FAVÖK rakamı elde edilmiştir. Şirketin FAVÖK marjı da, yüzde 15,11’den yüzde 7,71’e gerilemiştir.

Esas Faaliyet Kârı’ndan Gelen Güçlü Negatif Etki; Şirketin Net Kârını da Baskılamıştır!

Cari dönemde, şirketin Net Yatırım Faaliyet Gelirleri; 448,5 Milyon TL civarında artmıştır. Ayrıca, Net Finansman Giderleri 230,4 Milyon TL iyileşirken, yine geçtiğimiz yıl ortaya çıkan 515,7 Milyon TL’lik Vergi Gideri’nin bu yıl 26,2 Milyon TL tutarında Ertelenmiş Vergi Geliri’ne evrilmesi de Net Kâr’daki baskıyı kısmen hafifletmiştir. Keza, 2024/03 döneminde TMS 29 enflasyon muhasebesi etkisinden 61,0 Milyon TL düzeyinde şirket finansallarına Net Parasal Pozisyon Kaybı yazılırken, cari dönemde 261,9 Milyon TL tutarında Net Parasal Pozisyon Kazancı kaydedilmesi de pozitif etki etmiştir. Ancak, faaliyet dışı tüm bu kalemlerin pozitif etkisi 1,39 Milyar TL olup; Esas Faaliyet Kârından gelen 6,91 Milyar TL’lik negatif etki sonrasında, şirketin Dönem Net Kârı 5,17 Milyar TL azalmış ve sadece 426,4 Milyon TL olmuştur. Net Kâr Marjı da yüzde 11,26’dan yüzde 0,80’e keskin düşüş göstermiştir.

Hedef Fiyatımız;

Açıklanan finansallar ve sektöre ilişkin küresel belirsizlikler(ticaret savaşları belirsizliği kaynaklı olarak başta Çin olmak üzere talebin durumu) hisse fiyatlaması açısından kısa vadeli negatiflik içermekte olup, operasyonel gelişmeler ve olası etkileri baz alınarak değerleme modelimizde oluşturduğumuz geleceğe dönük projeksiyonlarımız kapsamında; şirket hisseleri için 12 aylık hedef fiyatımızı 35,00 TL düzeyinden 30,70 TL’ye revize ediyoruz. ‘’AL’’ olan tavsiyemizi ise, getiri potansiyelinin halen yüksek olmasından ötürü koruyoruz.