Aracı Kurum Petrokimya Alanında Raporunu Yayınladı!

Dikkat! Aracı Kurum Petrokimya Alanında Raporunu Yayınladı!

Yayınlama Tarihi: 19.01.2026 18:45

—

Son Güncelleme: 19.01.2026 18:45

Marbaş Menkul aracı kurumu petrokimya bülteni yayınladı. Yayınlanan bültene göre 16 ocak haftasında petrokimya alanındaki gelişmelere yer verildi.

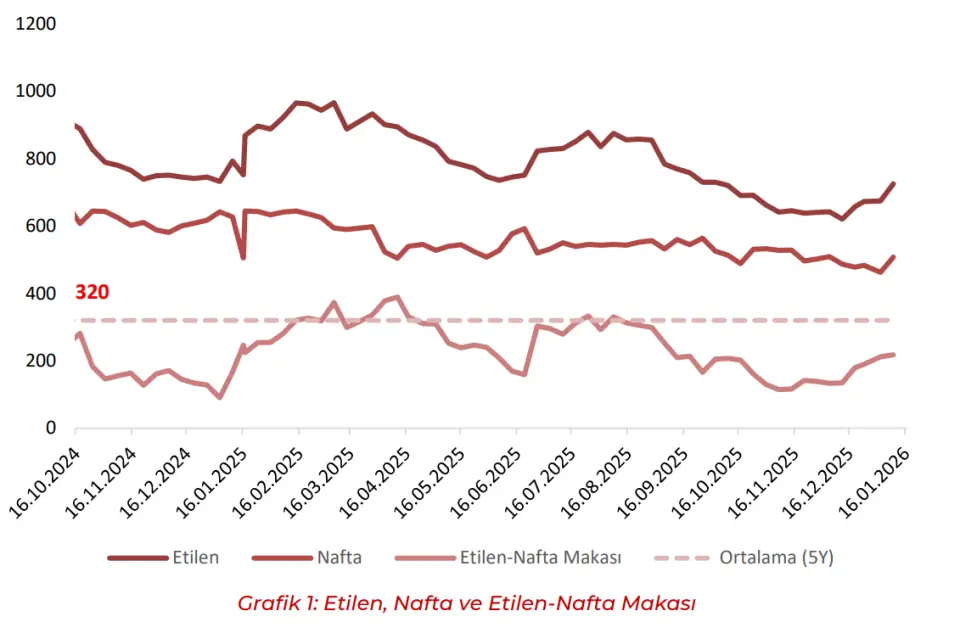

16 Ocak haftası ortalama Etilen-Nafta makasının geçtiğimiz haftaya göre %13,3 artış göstererek 247 $ bandına yükseldiğini görüyoruz. Sektör özelinde belirleyici olan majör haber akışları;

Sistemik Arz Çöküşü ve Atıl Kapasite Krizi: Meksika'da devlet petrol şirketi Pemex'in hammadde (besleme stoğu) arzındaki yetersizlik, petrokimya üretiminde yıllık %34,2'lik dramatik bir düşüşe ve tesislerin verimsiz çalışmasına neden olarak; tarımdan ambalaja, otomotivden inşaata kadar tüm ulusal sanayi değer zincirini yüksek maliyet ve girdi kıtlığı baskısı altına soktuğunu görmekteyiz.

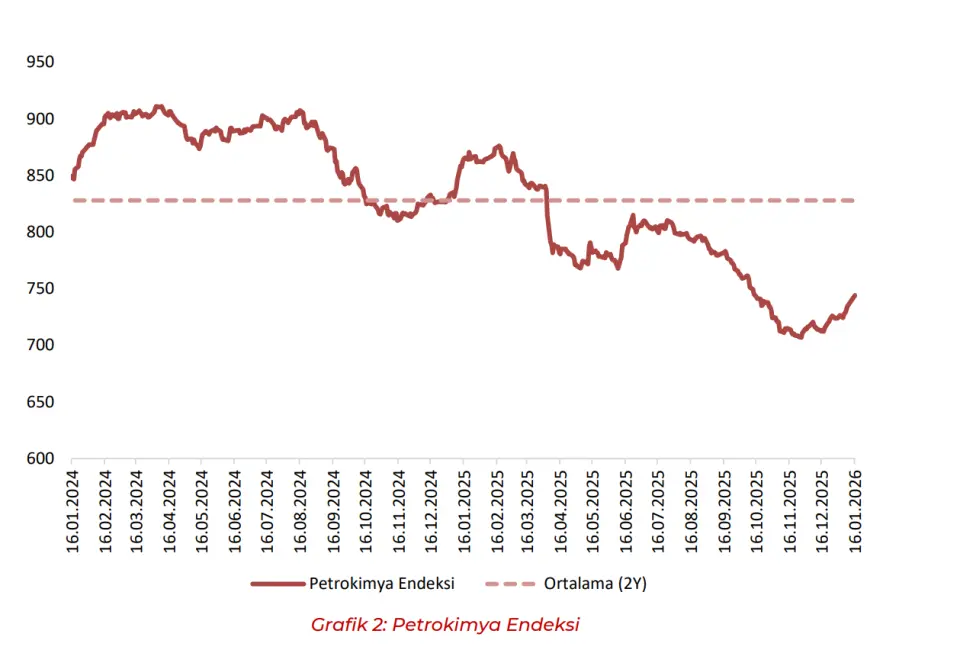

Yüksek faiz oranları, imalat sektöründeki daralma ve ticaret politikalarındaki belirsizlik nedeniyle küresel kimya piyasası dördüncü yılına giren bir durgunluk içinde. Arz Fazlası küresel etilen ve polietilen döngüsünün en erken 2028 yılına kadar dip noktasına ulaşamayabileceği öngörülüyor.

Asya petrokimya kompleksi, özellikle Çin'in polyester sektöründen gelen zayıf talep ve bölgedeki üretim kapasitesinin tüketimin üzerinde olması nedeniyle zor bir dönemden geçiyor. Özellikle aromatiklerde fiyatlar Çin'in polyester sektöründeki zayıflık nedeniyle baskı altında.

Asya'da fiyatlar Ocak ayı başında yatay seyretse de bölgedeki yeni kapasite artışları ve 2026 kontrat görüşmeleri fiyatlar üzerinde belirleyici olmaya devam ediyor.

2026 yılında faaliyete geçmesi beklenen tek büyük ölçekli proje, Chevron Phillips Chemical ve QatarEnergy ortak girişimi tarafından geliştirilen Golden Triangle Polymers projesidir. Teksas, Orange'da inşa edilen bu entegre polietilen (PE) tesisinin 2026 sonu veya 2027 başında devreye girmesi bekleniyor.

Avrupa'da otomotiv ve inşaat gibi ana sektörlerden gelen talebin zayıf seyretmesi, etilen fiyatlarının yukarı yönlü hareketini kısıtlıyor. Alıcılar, ihtiyaca göre alım stratejisini sürdürüyor.

Kasım 2025'te INEOS, Güney Fransa'daki Lavera tesisinde bulunan buhar kraker ünitesini modernize etmek için 250 milyon Euro’luk bir yatırım programı açıkladı. INEOS, Avrupa’daki enerji maliyetlerinin ABD’ye kıyasla elektrikte 3 kat, doğal gazda ise 5 kat daha yüksek olduğunu vurgulayarak, bu modernizasyonun tesisin hayatta kalması için kritik olduğunu belirtti.

Sektör analistleri (ICIS ve ADI Analytics), küresel arz fazlasının 2026 boyunca hissedilmeye devam edeceğini ve kapasite kullanım oranlarının çok düşük seviyelerde kalacağını öngörüyor.

Antwerp’teki 4 milyar Euro’luk "Project ONE" etan kraker projesi, inşaatın en yoğun aşamasına girdi. Avrupa'nın son yirmi yıldaki en büyük petrokimya yatırımı olan tesis, yıllık 1,5 milyon ton etilen üretecek. 2026 sonunda faaliyete geçmesi beklenen tesis, Avrupa'daki en iyi krakerlerden %50 daha düşük karbon ayak izine sahip olacak şekilde tasarlandı.

Alman kimya devi BASF, Güney Çin'in Guangdong eyaletine bağlı Zhanjiang şehrinde yeni inşa edilen ve "Verbund" sahası olarak bilinen üretim tesisinde, yıllık 1 milyon ton etilen kapasiteli bir buharlı krakeri işletmeye aldı. Arz yönlü sorunun yanında üretimin Avrupa’dan Asya’ya kayışın adımlarını izlemekteyiz.

Suudi Arabistan Finans Bakanlığı'na göre, Jafurah sahası Aralık 2025'te 1. Aşama üretimini günlük 450 milyon kübik feet kapasiteyle devreye alarak kritik bir dönüm noktasına ulaştı. Amiral petrokimya kompleksi, Aramco ve TotalEnergies'in Jubail'deki SATORP rafinerisinde entegre rafineri ve kimyasal üretimine yönelik 11 milyar dolarlık yatırımını temsil ediyor.

"TUT" önerisinde bulunan diğer iki aracı kurum ise ÜNLÜ&Co ile Deniz Yatırım oldu. Deniz Yatırım 21 TL'lik hedef fiyat verirken ÜNLÜ&Co 18,4 TL'lik hedef fiyat verdi.

16 Ocak haftası ortalama Etilen-Nafta makasının geçtiğimiz haftaya göre %13,3 artış göstererek 247 $ bandına yükseldiğini görüyoruz. Sektör özelinde belirleyici olan majör haber akışları;

Sistemik Arz Çöküşü ve Atıl Kapasite Krizi: Meksika'da devlet petrol şirketi Pemex'in hammadde (besleme stoğu) arzındaki yetersizlik, petrokimya üretiminde yıllık %34,2'lik dramatik bir düşüşe ve tesislerin verimsiz çalışmasına neden olarak; tarımdan ambalaja, otomotivden inşaata kadar tüm ulusal sanayi değer zincirini yüksek maliyet ve girdi kıtlığı baskısı altına soktuğunu görmekteyiz.

Yüksek faiz oranları, imalat sektöründeki daralma ve ticaret politikalarındaki belirsizlik nedeniyle küresel kimya piyasası dördüncü yılına giren bir durgunluk içinde. Arz Fazlası küresel etilen ve polietilen döngüsünün en erken 2028 yılına kadar dip noktasına ulaşamayabileceği öngörülüyor.

Asya petrokimya kompleksi, özellikle Çin'in polyester sektöründen gelen zayıf talep ve bölgedeki üretim kapasitesinin tüketimin üzerinde olması nedeniyle zor bir dönemden geçiyor. Özellikle aromatiklerde fiyatlar Çin'in polyester sektöründeki zayıflık nedeniyle baskı altında.

Asya'da fiyatlar Ocak ayı başında yatay seyretse de bölgedeki yeni kapasite artışları ve 2026 kontrat görüşmeleri fiyatlar üzerinde belirleyici olmaya devam ediyor.

2026 yılında faaliyete geçmesi beklenen tek büyük ölçekli proje, Chevron Phillips Chemical ve QatarEnergy ortak girişimi tarafından geliştirilen Golden Triangle Polymers projesidir. Teksas, Orange'da inşa edilen bu entegre polietilen (PE) tesisinin 2026 sonu veya 2027 başında devreye girmesi bekleniyor.

Avrupa'da otomotiv ve inşaat gibi ana sektörlerden gelen talebin zayıf seyretmesi, etilen fiyatlarının yukarı yönlü hareketini kısıtlıyor. Alıcılar, ihtiyaca göre alım stratejisini sürdürüyor.

Kasım 2025'te INEOS, Güney Fransa'daki Lavera tesisinde bulunan buhar kraker ünitesini modernize etmek için 250 milyon Euro’luk bir yatırım programı açıkladı. INEOS, Avrupa’daki enerji maliyetlerinin ABD’ye kıyasla elektrikte 3 kat, doğal gazda ise 5 kat daha yüksek olduğunu vurgulayarak, bu modernizasyonun tesisin hayatta kalması için kritik olduğunu belirtti.

Sektör analistleri (ICIS ve ADI Analytics), küresel arz fazlasının 2026 boyunca hissedilmeye devam edeceğini ve kapasite kullanım oranlarının çok düşük seviyelerde kalacağını öngörüyor.

Antwerp’teki 4 milyar Euro’luk "Project ONE" etan kraker projesi, inşaatın en yoğun aşamasına girdi. Avrupa'nın son yirmi yıldaki en büyük petrokimya yatırımı olan tesis, yıllık 1,5 milyon ton etilen üretecek. 2026 sonunda faaliyete geçmesi beklenen tesis, Avrupa'daki en iyi krakerlerden %50 daha düşük karbon ayak izine sahip olacak şekilde tasarlandı.

Alman kimya devi BASF, Güney Çin'in Guangdong eyaletine bağlı Zhanjiang şehrinde yeni inşa edilen ve "Verbund" sahası olarak bilinen üretim tesisinde, yıllık 1 milyon ton etilen kapasiteli bir buharlı krakeri işletmeye aldı. Arz yönlü sorunun yanında üretimin Avrupa’dan Asya’ya kayışın adımlarını izlemekteyiz.

Suudi Arabistan Finans Bakanlığı'na göre, Jafurah sahası Aralık 2025'te 1. Aşama üretimini günlük 450 milyon kübik feet kapasiteyle devreye alarak kritik bir dönüm noktasına ulaştı. Amiral petrokimya kompleksi, Aramco ve TotalEnergies'in Jubail'deki SATORP rafinerisinde entegre rafineri ve kimyasal üretimine yönelik 11 milyar dolarlık yatırımını temsil ediyor.

PETKM hedef fiyatları

PETKM için verilen hedef fiyatlar ise "TUT" şeklinde görünüyor. YapıKredi Yatırım 15 TL'lik bir hedef fiyat ile endeks altı getiri önerisinde bulunmuş. Bunun yanında Şeker Yatırım ise 15,9 TL'lik bir hedef fiyat vererek TUT önerisinde bulundu."TUT" önerisinde bulunan diğer iki aracı kurum ise ÜNLÜ&Co ile Deniz Yatırım oldu. Deniz Yatırım 21 TL'lik hedef fiyat verirken ÜNLÜ&Co 18,4 TL'lik hedef fiyat verdi.