Aracı Kurumdan O Şirket için Bilanço Değerlendirmesi!

Dikkat! Aracı Kurumdan O Şirket için Bilanço Değerlendirmesi!

Yayınlama Tarihi: 08.05.2025 13:20

—

Son Güncelleme: 08.05.2025 13:20

Deniz Yatırım Aksa Akrilik (AKSA) payları ile ilgili bir rapor yayınladı. Yayınlanna raporda hisse ile ilgili bir hedef fiyat verildi. Bunun yanında aracı kurum bir de bilanço yorumunda bulundu.

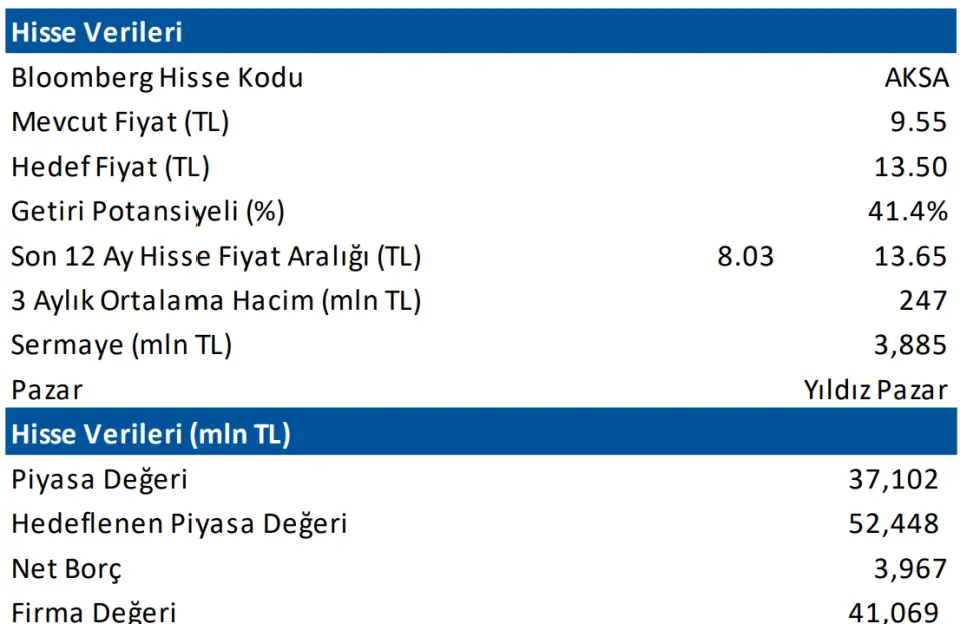

Aracı kurum hisse için 13,5 TL'lik bir hedef fiyat verdi. Hissenin güncel fiyatına göre bu hedef fiyat, %41,4'lük getiri potansiyelini yansıtıyor!

Aracı kurum hisse ile iligli "Olumsuz" yorumunda bulundu. Bilanço değerlendirmesini ise şu şekilde yaptı:

"Aksa Akrilik 1Ç25’te 6.885 milyon TL gelir (Konsensus: 6.790 milyon TL / Deniz Yatırım: 6.933 milyon TL), 952 milyon TL FAVÖK (Konsensus: 1.083 milyon TL / Deniz Yatırım: 1.103 milyon TL) ve 222 milyon TL net kar (Konsensus: 375 milyon TL / Deniz Yatırım: 313 milyon TL) açıkladı. Enflasyon muhasebesi nedeniyle 1Ç25 finansallarında, parasal kazanç/kayıp kalemi altında 259 milyon TL’lik olumlu etki oluştu."

Ayrıca Deniz Yatırım, AKSA payları için genel bir değerlendirme de yaptı:

"Açıklanan finansallar ve zayıf 2025 yılı beklentileri çerçevesinde Aksa Akrilik için 12-aylık hedef fiyatımızı 14,50 TL’den 13,50 TL’ye revize ediyor, önerimizi TUT olarak sürdürüyoruz. 2025 tahminlerimize göre AKSA hissesi 8,4x FD/FAVÖK çarpanı ile işlem görmektedir. Şirket, 1Ç25 finansallarının ardından bugün telekonferans gerçekleştirecek. Hisse, yıl başından itibaren BIST 100 endeksinin %20 altında performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse 68,7x F/K ve 9,9x FD/FAVÖK çarpanlarından işlem görmektedir."

Aracı kurum hisse için 13,5 TL'lik bir hedef fiyat verdi. Hissenin güncel fiyatına göre bu hedef fiyat, %41,4'lük getiri potansiyelini yansıtıyor!

Aracı kurum hisse ile iligli "Olumsuz" yorumunda bulundu. Bilanço değerlendirmesini ise şu şekilde yaptı:

"Aksa Akrilik 1Ç25’te 6.885 milyon TL gelir (Konsensus: 6.790 milyon TL / Deniz Yatırım: 6.933 milyon TL), 952 milyon TL FAVÖK (Konsensus: 1.083 milyon TL / Deniz Yatırım: 1.103 milyon TL) ve 222 milyon TL net kar (Konsensus: 375 milyon TL / Deniz Yatırım: 313 milyon TL) açıkladı. Enflasyon muhasebesi nedeniyle 1Ç25 finansallarında, parasal kazanç/kayıp kalemi altında 259 milyon TL’lik olumlu etki oluştu."

Ayrıca Deniz Yatırım, AKSA payları için genel bir değerlendirme de yaptı:

"Açıklanan finansallar ve zayıf 2025 yılı beklentileri çerçevesinde Aksa Akrilik için 12-aylık hedef fiyatımızı 14,50 TL’den 13,50 TL’ye revize ediyor, önerimizi TUT olarak sürdürüyoruz. 2025 tahminlerimize göre AKSA hissesi 8,4x FD/FAVÖK çarpanı ile işlem görmektedir. Şirket, 1Ç25 finansallarının ardından bugün telekonferans gerçekleştirecek. Hisse, yıl başından itibaren BIST 100 endeksinin %20 altında performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse 68,7x F/K ve 9,9x FD/FAVÖK çarpanlarından işlem görmektedir."