Arçelik 2025 Yılı İlk Yarı Bilançosu OLUMSUZ

Arçelik 2025 Yılı İlk Yarı Bilançosu OLUMSUZ. Arçelik 2025 yılı ilk yarısı finansal tablolarını açıkladı. Garanti BBVA Yatırım şirketin gidişatını olumsuz olarak değerlendirdi.

Yayınlama Tarihi: 28.07.2025 14:30

—

Son Güncelleme: 28.07.2025 14:30

Arçelik 2025 Yılı İlk Yarı Bilançosu OLUMSUZ. Arçelik 2025 yılı ilk yarısı finansal tablolarını açıkladı. Garanti BBVA Yatırım şirketin gidişatını olumsuz olarak değerlendirdi.

ARCLK geçtiğimiz yıl ilk yarıda 22 milyar 874 milyon Lira kar açıklamıştı. Şirket bu yıl ilk yarıda 4 milyar Lira ZARAR açıkladı.

Şirketin finansal tablolarını Garanti BBVA Yatırım değerlendirdi ve olumsuz olarak yorumladı.

Garanti BBVA Yatırım ARCLK 2Ç25 Finansal Sonuçlar – Olumsuz

Beklentilerden daha yüksek net zarar

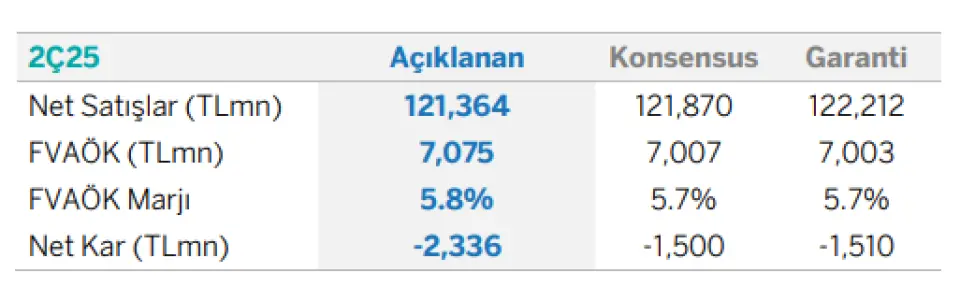

Arçelik 2Ç25’te piyasa beklentisi olan 1.500mn TL net zarardan daha zayıf 2.336mn TL net zarar açıklamıştır. Şirket geçen sene 2Ç24’te 20.304mn TL net kar açıklamıştı.

Yıllık olarak bakıldığında, FVAÖK’teki yıllık %12 artışa karşın, daha düşük gerçekleşen 934mn TL’lik net diğer gelir (2Ç24’te 18.917mn TL), 28mn TL yatırım faaliyetlerinden gelir (2Ç24’te 1.194mn TL) ayrıca kur farkı ve faiz gideri nedeniyle oluşan 4.984mn TL net finansal gider (2Ç24’te 2.245mn TL) net zararda etkilidir.

Hatırlanacağı gibi Arçelik Ocak 2023’te Whirlpool’un, Avrupa Orta Doğu ve Kuzey Afrika'da faaliyet gösteren şirketlerinin Beko tarafından satın alınması konusunda anlaşma imzalamış ve 1 Nisan 2024 tarihinde tamamlanmıştır. Bu satın alma nedeniyle Pazarlıklı satın alımı sonucu elde edilen 19.861mn TL tutarındaki kazanç esas faaliyetlerden diğer gelirler kalemi altında raporlanmıştır. Bu sebeple 2Ç24 net karı güçlü kalmıştır.

Arçelik 2Ç25’te beklentilerle uyumlu, yıllık %12 düşüşle 121.364mn TL gelir elde etmiştir. Uluslararası pazarlarda kuvvetli olmayan talep, Avrupa’da zayıf performans ve Yurtiçinde dezavantajlı ürün karması ve fiyatlama gelirlerin azalmasında etkilidir. Gelirlerin dağılımına bakıldığında, 2Ç25’te EUR bazında Türkiye’de gelirler yıllık %2.1 artarken Uluslararası gelirler yıllık olarak %7,5 oranında azalmıştır.

Arçelik 2Ç25’te beklentilerle uyumlu 7.075mn TL FAVÖK kaydetmiştir. %5,8 olarak gerçekleşen FAVÖK marjı piyasa beklentisi olan %5,7'ye paralel gerçekleşirken, yıllık bazda 1,2 puan iyileşmiştir. Fiyat baskısı ve yoğunlaşan rekabete karşın, yıllık bazda düşen ham madde fiyatları, destekleyici EUR/USD paritesi, yeniden yapılandırma adımları ile sağlanan sinerji ve tasarruflar FAVÖK marjının iyileşmesini sağlamıştır.

Arçelik’in 1Ç25'te 114,7mlr TL olan net borç pozisyonu 2Ç25 sonunda 145,1mlr TL'ye yükselmiştir.

Arçelik 2025 yılında Türkiye'de TL bazında yatay reel büyüme, uluslararası pazarda döviz bazında yaklaşık %15 artış ve yaklaşık %6.5 FVAÖK marjı hedeflerini korumuştur. Şirket 2025 yılında 300mn EUR yatırım harcaması ve İşletme Sermayesinin Gelire oranının ise %20’nin altında olmasını beklemektedir.

Olumsuz piyasa etkisi bekliyoruz

Arçelik'in 2Ç25 net dönem zararının beklentilerden kötü gelmesi nedeniyle 2Ç25 sonuçlarının hisse etkisini olumsuz olarak değerlendiriyoruz.

ARCLK geçtiğimiz yıl ilk yarıda 22 milyar 874 milyon Lira kar açıklamıştı. Şirket bu yıl ilk yarıda 4 milyar Lira ZARAR açıkladı.

Şirketin finansal tablolarını Garanti BBVA Yatırım değerlendirdi ve olumsuz olarak yorumladı.

Garanti BBVA Yatırım ARCLK 2Ç25 Finansal Sonuçlar – Olumsuz

Beklentilerden daha yüksek net zarar

Arçelik 2Ç25’te piyasa beklentisi olan 1.500mn TL net zarardan daha zayıf 2.336mn TL net zarar açıklamıştır. Şirket geçen sene 2Ç24’te 20.304mn TL net kar açıklamıştı.

Yıllık olarak bakıldığında, FVAÖK’teki yıllık %12 artışa karşın, daha düşük gerçekleşen 934mn TL’lik net diğer gelir (2Ç24’te 18.917mn TL), 28mn TL yatırım faaliyetlerinden gelir (2Ç24’te 1.194mn TL) ayrıca kur farkı ve faiz gideri nedeniyle oluşan 4.984mn TL net finansal gider (2Ç24’te 2.245mn TL) net zararda etkilidir.

Hatırlanacağı gibi Arçelik Ocak 2023’te Whirlpool’un, Avrupa Orta Doğu ve Kuzey Afrika'da faaliyet gösteren şirketlerinin Beko tarafından satın alınması konusunda anlaşma imzalamış ve 1 Nisan 2024 tarihinde tamamlanmıştır. Bu satın alma nedeniyle Pazarlıklı satın alımı sonucu elde edilen 19.861mn TL tutarındaki kazanç esas faaliyetlerden diğer gelirler kalemi altında raporlanmıştır. Bu sebeple 2Ç24 net karı güçlü kalmıştır.

Arçelik 2Ç25’te beklentilerle uyumlu, yıllık %12 düşüşle 121.364mn TL gelir elde etmiştir. Uluslararası pazarlarda kuvvetli olmayan talep, Avrupa’da zayıf performans ve Yurtiçinde dezavantajlı ürün karması ve fiyatlama gelirlerin azalmasında etkilidir. Gelirlerin dağılımına bakıldığında, 2Ç25’te EUR bazında Türkiye’de gelirler yıllık %2.1 artarken Uluslararası gelirler yıllık olarak %7,5 oranında azalmıştır.

Arçelik 2Ç25’te beklentilerle uyumlu 7.075mn TL FAVÖK kaydetmiştir. %5,8 olarak gerçekleşen FAVÖK marjı piyasa beklentisi olan %5,7'ye paralel gerçekleşirken, yıllık bazda 1,2 puan iyileşmiştir. Fiyat baskısı ve yoğunlaşan rekabete karşın, yıllık bazda düşen ham madde fiyatları, destekleyici EUR/USD paritesi, yeniden yapılandırma adımları ile sağlanan sinerji ve tasarruflar FAVÖK marjının iyileşmesini sağlamıştır.

Arçelik’in 1Ç25'te 114,7mlr TL olan net borç pozisyonu 2Ç25 sonunda 145,1mlr TL'ye yükselmiştir.

Arçelik 2025 yılında Türkiye'de TL bazında yatay reel büyüme, uluslararası pazarda döviz bazında yaklaşık %15 artış ve yaklaşık %6.5 FVAÖK marjı hedeflerini korumuştur. Şirket 2025 yılında 300mn EUR yatırım harcaması ve İşletme Sermayesinin Gelire oranının ise %20’nin altında olmasını beklemektedir.

Olumsuz piyasa etkisi bekliyoruz

Arçelik'in 2Ç25 net dönem zararının beklentilerden kötü gelmesi nedeniyle 2Ç25 sonuçlarının hisse etkisini olumsuz olarak değerlendiriyoruz.