Arçelik 6 Milyar TL den Fazla Zarar Açıkladı Philip Capital Değerlendirdi

Arçelik 6 Milyar TL den Fazla Zarar Açıkladı Philip Capital Değerlendirdi. Arçelik ARCLK bu yıl 3. çeyrek bilançosunda 6.435.806.000 TL zarar rakamı açıkladı. Şirketin finansal rakamlarını Philip Capital değerlendirdi.

Yayınlama Tarihi: 29.10.2025 09:30

—

Son Güncelleme: 29.10.2025 09:30

Arçelik 6 Milyar TL den Fazla Zarar Açıkladı Philip Capital Değerlendirdi. Arçelik ARCLK bu yıl 3. çeyrek bilançosunda 6.435.806.000 TL zarar rakamı açıkladı. Şirketin finansal rakamlarını Philip Capital değerlendirdi.

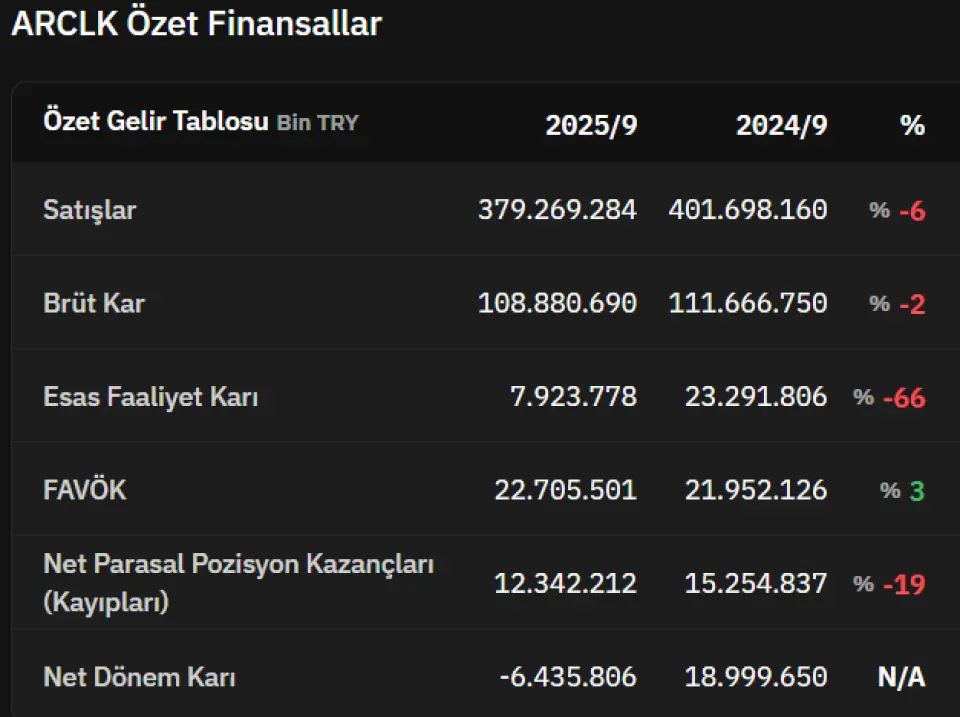

ARCLK geçen yıl 3. çeyrek bilançosunda 18.999.650.000 TL kar rakamı açıklamıştı. Şirket bu yıl 3. çeyrekte ne yazık ki zarara geçerek 6.435.806.000 TL zarar rakamı açıkladı.

Şirketin finansal rakamlarını Philp Capital Yatırım değerlendirdi.

ARCLK 3Ç25 (Nötr) - PhillipCapital Araştırma

Arçelik 3Ç25 finansal sonuçlarını açıkladı ve ardından gerçekleştirdiği toplantıda sonuçlarını değerlendirdi.

Arçelik, 3Ç25 finansallarında;

- yıllık bazda %11 azalışla 124,45 milyar TL ciro,

- yıllık bazda %39 artışla 8,65 milyar TL düzeltilmiş FAVÖK ve

- 2,06 milyar TL zarar açıkladı (3Ç24: 5,59 milyar TL zarar).

Piyasa medyan beklentisi 125,1 milyar TL gelir, 8,8 milyar TL FAVÖK ve 1,1 milyar TL zarar olması yönündeydi. Dolayısıyla ciro ve FAVÖK piyasa beklentisine yakın, zarar rakamı beklentilerin oldukça üzerinde açıklandı.

Uluslararası pazarlarda devam eden zayıf talep ve Avrupa’daki düşük performansa ek olarak, iç pazarda zayıf talep, ürün miksi ve indirimler gelirlerde reel bazda düşüşe yol açtı. Türkiye operasyonlarında satışlar promosyon ve indirimlerle desteklenirken beyaz eşya talebi sınırlı düzeyde kaldı, toptan klima satışları geriledi ve TV segmentindeki durağan seyir görüldü. Türkiye’de satışlar yaklaşık %6 gerilerken, olumsuz fiyatlama koşulları nedeniyle TL cinsinden reel satışlar yıllık bazda %8,5 düşüş gösterdi.

Ham madde fiyatlarındaki yıllık gerileme ve EUR/USD paritesinin olumlu etkisi nedeniyle brüt kâr marjı yıllık yaklaşık 70 baz puan artışla %29,1'e ulaştı. Brüt kârdaki iyileşme ile birlikte geçen sene aynı dönemde 2,57 milyar TL esas faaliyet zararı yazan şirket bu dönemde 2,23 milyar TL esas faaliyet kârı elde etti. Düzeltilmiş FAVÖK marjı ise sinerji ve tasarrufların etkisiyle %7,0'ye yükselerek belirgin bir toparlanma kaydetti (3Ç24: %4,4).

2Ç25 itibarıyla Türk lirasının değer kaybı, işletme sermayesi ihtiyacındaki mevsimsellik ve nakit çıkışları nedeniyle net borç 145,06 milyar TL olmuş ve düzeltilmiş Net Borç/FAVÖK rasyosu 4,5x’e yükselmişti. Üçüncü çeyrekte net borç 150,23 milyar TL'ye çıktı; FAVÖK’teki iyileşme ve nakit akışındaki toparlanmanın etkisiyle düzeltilmiş kaldıraç oranı 4,2x’ye geriledi (2024: 109,41 milyar TL, Net Borç / FAVÖK: 3,8x).

Üçüncü çeyrekte net finansman giderinde yıllık bazda bir iyileşme olmasına karşın VUK-IFRS farklarından kaynaklanan 1,53 milyar TL’lik ertelenmiş vergi gideri, zarar rakamını belirginleştirdi. Gelecek dönemlerde vergi tabanı ve enflasyon düzeltmelerine bağlı olarak değişimler görülebilir.

Şirket, mevcut koşullar doğrultusunda 2025 yıl sonu beklentilerini aşağı yönlü revize etti. Buna göre, Türkiye cirosunda yaklaşık %5 daralma öngörülürken (önceki: yatay), uluslararası satışlarda %5-10 büyüme bekleniyor (önceki: %15). FAVÖK marjı %6–6,5 aralığında tahmin edilirken (önceki: %6,5), NİS/Satışlar %20–22 seviyesinde öngörülüyor (önceki: <%20). Yatırımlar öngörüsü ise önceki 300 milyon Euro beklentisinin altında, yaklaşık 250 milyon Euro olarak belirtildi.

Plastik ürünlerde hem yıllık hem de çeyreklik bazda belirgin düşüşler yaşanırken, düşük petrol fiyatlarının desteğiyle bu eğilimin yılın son çeyreğinde de devam etmesi öngörülüyor.

Yeniden yapılandırma kapsamında üretim tesislerinde optimizasyon sürüyor; İngiltere fabrikası kapanmış olup İtalya’daki kapasite uyarlama çalışmaları önümüzdeki yıl devam edecek.

Şirket, üçüncü çeyrekte özellikle Ağustos ve Eylül aylarında beklentilerin üzerinde bir performans gösterdi. Bu eğilimin devam etmesiyle, dördüncü çeyrekte de benzer performans ve marj seviyesinin sürdürülmesi bekleniyor. Öte yandan, yurt içi pazarda dördüncü çeyrek beklentileri, Ekim ayında Eylül’e göre daha güçlü bir performansla şekilleniyor. Kademeli faiz indirimlerinin uzun vadeye yayılması beklenirken, talebin özel kampanyalarla desteklenmesi planlanıyor.

Açıklanan sonuçları, cirodaki daralma, beklentilerin üzerinde gerçekleşen zarar ve yıl sonu beklentilerinin aşağı yönlü revize edilmesi nedeniyle kısmen negatif olarak değerlendiriyoruz. Bununla birlikte, FAVÖK marjının hem önceki çeyreğe hem de yıllık bazda iyileşmesi ve operasyonel kâr marjlarındaki toparlanmanın olumsuz etkileri dengeleyebileceğini düşünüyoruz.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!

ARCLK geçen yıl 3. çeyrek bilançosunda 18.999.650.000 TL kar rakamı açıklamıştı. Şirket bu yıl 3. çeyrekte ne yazık ki zarara geçerek 6.435.806.000 TL zarar rakamı açıkladı.

Şirketin finansal rakamlarını Philp Capital Yatırım değerlendirdi.

ARCLK 3Ç25 (Nötr) - PhillipCapital Araştırma

Arçelik 3Ç25 finansal sonuçlarını açıkladı ve ardından gerçekleştirdiği toplantıda sonuçlarını değerlendirdi.

Arçelik, 3Ç25 finansallarında;

- yıllık bazda %11 azalışla 124,45 milyar TL ciro,

- yıllık bazda %39 artışla 8,65 milyar TL düzeltilmiş FAVÖK ve

- 2,06 milyar TL zarar açıkladı (3Ç24: 5,59 milyar TL zarar).

Piyasa medyan beklentisi 125,1 milyar TL gelir, 8,8 milyar TL FAVÖK ve 1,1 milyar TL zarar olması yönündeydi. Dolayısıyla ciro ve FAVÖK piyasa beklentisine yakın, zarar rakamı beklentilerin oldukça üzerinde açıklandı.

Uluslararası pazarlarda devam eden zayıf talep ve Avrupa’daki düşük performansa ek olarak, iç pazarda zayıf talep, ürün miksi ve indirimler gelirlerde reel bazda düşüşe yol açtı. Türkiye operasyonlarında satışlar promosyon ve indirimlerle desteklenirken beyaz eşya talebi sınırlı düzeyde kaldı, toptan klima satışları geriledi ve TV segmentindeki durağan seyir görüldü. Türkiye’de satışlar yaklaşık %6 gerilerken, olumsuz fiyatlama koşulları nedeniyle TL cinsinden reel satışlar yıllık bazda %8,5 düşüş gösterdi.

Ham madde fiyatlarındaki yıllık gerileme ve EUR/USD paritesinin olumlu etkisi nedeniyle brüt kâr marjı yıllık yaklaşık 70 baz puan artışla %29,1'e ulaştı. Brüt kârdaki iyileşme ile birlikte geçen sene aynı dönemde 2,57 milyar TL esas faaliyet zararı yazan şirket bu dönemde 2,23 milyar TL esas faaliyet kârı elde etti. Düzeltilmiş FAVÖK marjı ise sinerji ve tasarrufların etkisiyle %7,0'ye yükselerek belirgin bir toparlanma kaydetti (3Ç24: %4,4).

2Ç25 itibarıyla Türk lirasının değer kaybı, işletme sermayesi ihtiyacındaki mevsimsellik ve nakit çıkışları nedeniyle net borç 145,06 milyar TL olmuş ve düzeltilmiş Net Borç/FAVÖK rasyosu 4,5x’e yükselmişti. Üçüncü çeyrekte net borç 150,23 milyar TL'ye çıktı; FAVÖK’teki iyileşme ve nakit akışındaki toparlanmanın etkisiyle düzeltilmiş kaldıraç oranı 4,2x’ye geriledi (2024: 109,41 milyar TL, Net Borç / FAVÖK: 3,8x).

Üçüncü çeyrekte net finansman giderinde yıllık bazda bir iyileşme olmasına karşın VUK-IFRS farklarından kaynaklanan 1,53 milyar TL’lik ertelenmiş vergi gideri, zarar rakamını belirginleştirdi. Gelecek dönemlerde vergi tabanı ve enflasyon düzeltmelerine bağlı olarak değişimler görülebilir.

Şirket, mevcut koşullar doğrultusunda 2025 yıl sonu beklentilerini aşağı yönlü revize etti. Buna göre, Türkiye cirosunda yaklaşık %5 daralma öngörülürken (önceki: yatay), uluslararası satışlarda %5-10 büyüme bekleniyor (önceki: %15). FAVÖK marjı %6–6,5 aralığında tahmin edilirken (önceki: %6,5), NİS/Satışlar %20–22 seviyesinde öngörülüyor (önceki: <%20). Yatırımlar öngörüsü ise önceki 300 milyon Euro beklentisinin altında, yaklaşık 250 milyon Euro olarak belirtildi.

Plastik ürünlerde hem yıllık hem de çeyreklik bazda belirgin düşüşler yaşanırken, düşük petrol fiyatlarının desteğiyle bu eğilimin yılın son çeyreğinde de devam etmesi öngörülüyor.

Yeniden yapılandırma kapsamında üretim tesislerinde optimizasyon sürüyor; İngiltere fabrikası kapanmış olup İtalya’daki kapasite uyarlama çalışmaları önümüzdeki yıl devam edecek.

Şirket, üçüncü çeyrekte özellikle Ağustos ve Eylül aylarında beklentilerin üzerinde bir performans gösterdi. Bu eğilimin devam etmesiyle, dördüncü çeyrekte de benzer performans ve marj seviyesinin sürdürülmesi bekleniyor. Öte yandan, yurt içi pazarda dördüncü çeyrek beklentileri, Ekim ayında Eylül’e göre daha güçlü bir performansla şekilleniyor. Kademeli faiz indirimlerinin uzun vadeye yayılması beklenirken, talebin özel kampanyalarla desteklenmesi planlanıyor.

Açıklanan sonuçları, cirodaki daralma, beklentilerin üzerinde gerçekleşen zarar ve yıl sonu beklentilerinin aşağı yönlü revize edilmesi nedeniyle kısmen negatif olarak değerlendiriyoruz. Bununla birlikte, FAVÖK marjının hem önceki çeyreğe hem de yıllık bazda iyileşmesi ve operasyonel kâr marjlarındaki toparlanmanın olumsuz etkileri dengeleyebileceğini düşünüyoruz.

WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!