ASELS, CCOLA, BIMAS ve 5 Hisse İçin Bilanço Beklentisi Açıklandı!

ASELS, CCOLA, BIMAS ve 5 hisse için bilanço beklentisi açıklandı! Ak Yatırım, 4. çeyrek için değerlendirme yaptı. Peki ASELS'de net kar ne olacak? İşte detaylar...

Yayınlama Tarihi: 23.01.2026 13:15

—

Son Güncelleme: 23.01.2026 13:15

Borsa İstanbul'un aracı kurumu Ak Yatırım, bilanço dönemine ait 4Ç25 tahminlerini açıkladı. Aracı kurum "4Ç25 sonuçları henüz tam bir toparlanma sinyali vermiyor" ifadesine yer verdi. Ak Yatırım, 8 şirkete yönelik kar beklentilerini paylaştı.

- "Finans dışı sektörlerde ayrışma devam ediyor: 4Ç25’te gıda perakendeciliği ile gıda ve içecek sektörü, sepet büyüklüklerinin enflasyonun üzerinde artması ve etkin maliyet kontrolü sayesinde pozitif ayrışmaya devam etti. Buna karşın, fiyat hassasiyeti daha yüksek olan gıda dışı perakendede, düşük ve orta gelirli hane halklarının satın alma gücündeki düşüş nedeniyle zayıf performans sürdü. Havacılık şirketleri ise rekabetin yoğunlaştığı hatlarda fiyat baskısı nedeniyle zayıflık yaşıyor. Rafineri sektörü destekleyici ürün marjlarından faydalanmaya devam ederken, demir–çelik sektöründe düşük baz etkisi nedeniyle tedrici bir toparlanma yaşıyor. Dayanıklı tüketim malları sektörü ise EUR/USD paritesindeki güçlenmenin marjlara destek olmasına rağmen, ihracat pazarlarındaki zayıf talep ve artan rekabet nedeniyle toparlanmadan uzak seyrediyor."

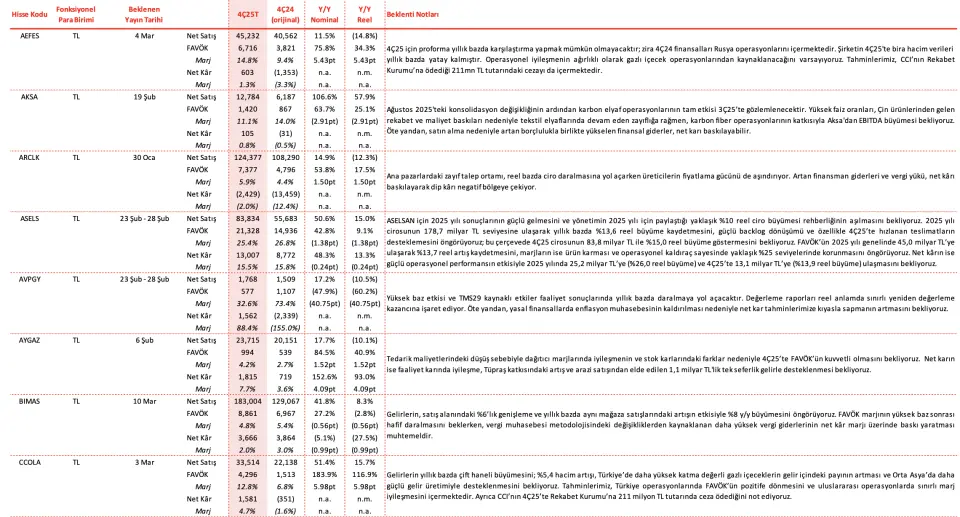

AEFES 4. Çeyrek Bilanço Beklentisi

- "4Ç25 için proforma yıllık bazda karşılaştırma yapmak mümkün olmayacaktır; zira 4Ç24 finansalları Rusya operasyonlarını içermektedir. Şirketin 4Ç25'te bira hacim verileri yıllık bazda yatay kalmıştır. Operasyonel iyileşmenin ağırlıklı olarak gazlı içecek operasyonlarından kaynaklanacağını varsayıyoruz. Tahminlerimiz, CCI’nın Rekabet Kurumu’na ödediği 211mn TL tutarındaki cezayı da içermektedir."

AKSA 4. Çeyrek Bilanço Beklentisi

- "Ağustos 2025'teki konsolidasyon değişikliğinin ardından karbon elyaf operasyonlarının tam etkisi 3Ç25’te gözlemlenecektir. Yüksek faiz oranları, Çin ürünlerinden gelen rekabet ve maliyet baskıları nedeniyle tekstil elyaflarında devam eden zayıflığa rağmen, karbon fiber operasyonlarının katkısıyla Aksa'dan EBITDA büyümesi bekliyoruz. Öte yandan, satın alma nedeniyle artan borçlulukla birlikte yükselen finansal giderler, net karı baskılayabilir."

ARCLK 4. Çeyrek Bilanço Beklentisi

- "Ana pazarlardaki zayıf talep ortamı, reel bazda ciro daralmasına yol açarken üreticilerin fiyatlama gücünü de aşındırıyor. Artan finansman giderleri ve vergi yükü, net kârı baskılayarak dip kârı negatif bölgeye çekiyor."

ASELS 4. Çeyrek Bilanço Beklentisi

- "ASELSAN için 2025 yılı sonuçlarının güçlü gelmesini ve yönetimin 2025 yılı için paylaştığı yaklaşık %10 reel ciro büyümesi rehberliğinin aşılmasını bekliyoruz. 2025 yılı cirosunun 178,7 milyar TL seviyesine ulaşarak yıllık bazda %13,6 reel büyüme kaydetmesini, güçlü backlog dönüşümü ve özellikle 4Ç25’te hızlanan teslimatların desteklemesini öngörüyoruz; bu çerçevede 4Ç25 cirosunun 83,8 milyar TL ile %15,0 reel büyüme göstermesini bekliyoruz. FAVÖK’ün 2025 yılı genelinde 45,0 milyar TL’ye ulaşarak %13,7 reel artış kaydetmesini, marjların ise ürün karması ve operasyonel kaldıraç sayesinde yaklaşık %25 seviyelerinde korunmasını öngörüyoruz. Net kârın ise güçlü operasyonel performansın etkisiyle 2025 yılında 25,2 milyar TL’ye (%26,0 reel büyüme) ve 4Ç25’te 13,1 milyar TL’ye (%13,9 reel büyüme) ulaşmasını bekliyoruz."

AVPGY 4. Çeyrek Bilanço Beklentisi

- "Yüksek baz etkisi ve TMS29 kaynaklı etkiler faaliyet sonuçlarında yıllık bazda daralmaya yol açacaktır. Değerleme raporları reel anlamda sınırlı yeniden değerleme kazancına işaret ediyor. Öte yandan, yasal finansallarda enflasyon muhasebesinin kaldırılması nedeniyle net kar tahminlerimize kıyasla sapmanın artmasını bekliyoruz."

AYGAZ 4. Çeyrek Bilanço Beklentisi

- "Tedarik maliyetlerindeki düşüş sebebiyle dağıtıcı marjlarında iyileşmenin ve stok karlarındaki farklar nedeniyle 4Ç25’te FAVÖK’ün kuvvetli olmasını bekliyoruz. Net karın ise faaliyet karında iyileşme, Tüpraş katkısındaki artış ve arazi satışından elde edilen 1,1 milyar TL'lik tek seferlik gelirle desteklenmesi bekliyoruz."

BIMAS 4. Çeyrek Bilanço Beklentisi

- "Gelirlerin, satış alanındaki %6’lık genişleme ve yıllık bazda aynı mağaza satışlarındaki artışın etkisiyle %8 y/y büyümesini öngörüyoruz. FAVÖK marjının yüksek baz sonrası hafif daralmasını beklerken, vergi muhasebesi metodolojisindeki değişikliklerden kaynaklanan daha yüksek vergi giderlerinin net kâr marjı üzerinde baskı yaratması muhtemeldir.

CCOLA 4. Çeyrek Bilanço Beklentisi

- "Gelirlerin yıllık bazda çift haneli büyümesini; %5,4 hacim artışı, Türkiye’de daha yüksek katma değerli gazlı içeceklerin gelir içindeki payının artması ve Orta Asya’da daha güçlü gelir üretimiyle desteklenmesini bekliyoruz. Tahminlerimiz, Türkiye operasyonlarında FAVÖK’ün pozitife dönmesini ve uluslararası operasyonlarda sınırlı marj iyileşmesini içermektedir. Ayrıca CCI’nın 4Ç25’te Rekabet Kurumu’na 211 milyon TL tutarında ceza ödediğini not ediyoruz."