Aselsan 168,50 Lira Olacak Açıklaması Geldi

Aselsan 168,50 Lira Olacak Açıklaması Geldi. Ziraat Yatırım' dan ASELS hissesi için yeni hedef fiyat raporu geldi. Banka aracı kurumu hisseden oldukça fazla umutlu.

Yayınlama Tarihi: 06.05.2025 14:30

—

Son Güncelleme: 06.05.2025 14:30

Aselsan 168,50 Lira Olacak Açıklaması Geldi. Ziraat Yatırım' dan ASELS hissesi için yeni hedef fiyat raporu geldi. Banka aracı kurumu hisseden oldukça fazla umutlu.

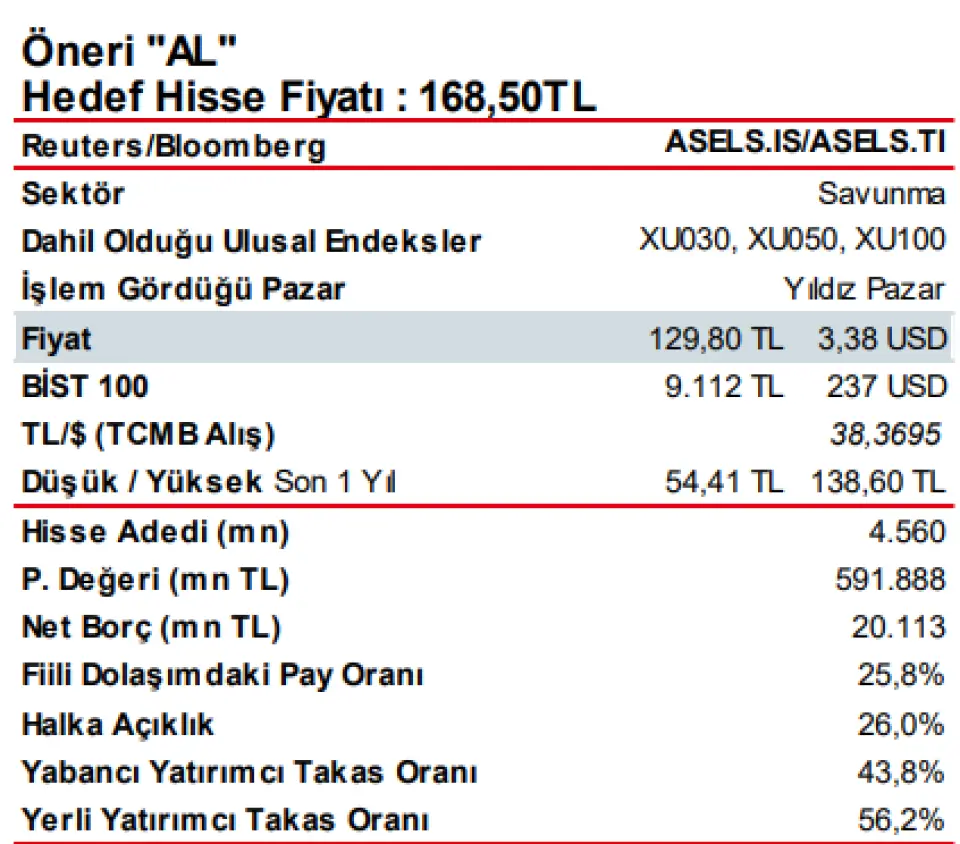

ASELS için 168,50 Lira hedef fiyat açıklayan banka aracı kurum, şirketin finansal tablolarını inceleyerek ayrıntılı bir rapor yayınladı ve AL tavsiyesi verdi.

Ziraat Yatırım ASELS raporu:

Aselsan'ın 1Ç2025'teki ana ortaklık net dönem karı yıllık bazda %17,3 oranında artarak 2.275mn TL olarak gerçekleşmiştir. Piyasanın kar beklentisi 2.535mn TL idi. Şirket'in satış gelirleri aynı dönemde %9 oranında büyüme kaydederek 22.791mn TL TL'ye (Beklenti: 23.109mn TL) yükselmiştir.

Öte yandan brüt kar %12,8 oranında artarak yılın ilk çeyreğinde 6.821mn TL olarak gerçekleşmiştir. Brüt kar marjı ise 1 puan oranında iyileşerek %29,9'a ulaşmıştır. Operasyonel giderler aynı dönemde %23,4 artarak 2.850mn TL'ye çıkarken, esas faaliyetlerden diğer gelir kaleminden faaliyetlerden kaynaklanan kur farkı gelirlerinin önemli etkisiyle 3.435mn TL kazanç sağlanmıştır.

Böylelikle Şirket'in faaliyet karı 7.406mn TL'yi göstermiştir. Öte taraftan, FAVÖK 1Ç2025'te 5.142mn TL ile piyasa beklentisi olan 5.532mn TL'nin hafif altında gerçekleşmiştir. FAVÖK marjı ise yıldan yıla yatay kalarak %22,6 olarak gerçekleşmiştir. Aselsan bu çeyrekte 7.026mn TL parasal kayıp (1Ç2024: 4.763mn TL parasal kayıp) ve 4.269mn TL vergi geliri yazmıştır. Şirket'in net borcu çeyreksel bazda %15 oranında artarak ilk çeyrek sonunda 20,1milyar TL'ye çıksa da net borç /FAVÖK oranı 0,7x ile düşük kalmaya devam etmiştir. 2025'in ilk çeyreğinde Aselsan'ın bakiye sipariş miktarı 15 milyar USD seviyesine yükselmiştir (Önceki çeyrek 14milyar USD).

Aynı dönemde 1,5milyar USD'lik yeni iş ilişkisi kurulmuştur. 2025 yılının ilk çeyrek finansalları, Aselsan’ın 2024’te yakaladığı güçlü performansı istikrarlı biçimde sürdürdüğünü göstermektedir. Bu dönemde, şirket reel olarak önemli bir büyüme kaydetmiştir. Nakit akışındaki iyileşme de devam etmiştir. Açıklanan sonuçlar, 2025 yılı hedeflerinin yakalanabileceğine işaret etmektedir.

Aselsan’ın hedef hisse fiyatını, tahminlerimizdeki yukarı yönlü güncellemeler ve piyasa çarpanındaki değişikliğe bağlı olarak 137,50TL’den 168,50TL’ye yükseltiyoruz. Aselsan için daha önceki “AL” önerimizi de koruyoruz

Bakiye siparişler 15 milyar USD’ye çıktı…

2025'in ilk çeyreğinde 1,5 milyar USD'lik yeni iş ilişkisi sağlayan Aselsan'ın bakiye sipariş miktarı 15 milyar USD seviyesine yükselmiştir. ilk çeyrekte 14 adet proje imzalanırken, bu projelerin en büyüğü 310mn USD ile Aselsan ile yurt içi bir müşterisi arasında kara araçlarına yönelik faydalı yükler sözleşmesi olmuştur.

Bakiye siparişlerin %97’si savunma sanayiden oluşmaktadır…

Bakiye siparişlerin %97’si savunma alanından oluşurken, para birimi açısından dağılımı %58’i USD, %29'u EUR ve %13’ü TL şeklindedir. Sırasıyla Savunma Sanayi Başkanlığı ve Tusaş önemli ağırlıkta iş yapılan müşterilerdir. Aselsan 1Ç2025 döneminde yeni alınan siparişler bir önceki yılın aynı dönemine göre %46’lık bir artışla 1,5milyar USD seviyesine yükselmiştir. Aselsan, bir önceki çeyrek 1,4 milyar TL sipariş almıştı. Yeni siparişlerin 372mn USD’lik kısmı ihracattan kaynaklanırken, ihracat sözleşmelerindeki artış %220 olarak gerçekleşmiştir. En yüksek tutarlı proje yurt içi bir müşteriye kara araçları faydalı yük tedariki işinde gerçekleşmiştir. Bu projenin bedeli 310mn USD olmuştur. Yurtdışında alınan siparişler ise 372mn USD olarak gerçekleşmiştir. Aselsan, 92 ülkeye ihracat gerçekleştirmektedir.

Yatırımların ciroya oranı %25…

Aselsan 2025 yılının birinci çeyreğinde yaklaşık 5,8 milyar TL yatırım harcaması gerçekleştirmiştir. Yatırım harcamaların satışlara oranı %25 olurken, bu oran son beş yılki ortalamanın üzerindedir. Diğer yandan, Şirket Ar – Ge teşvikleri sayesinde 2029 yılına kadar kurumlar vergisi ödemeyecektir.

Stratejik yatırımlar devam ediyor…

Aselsan, önümüzdeki yıllarda artması beklenen tank modernizasyonu, obüs, gemi ve hava savunma projelerine yönelik olarak üretim ve test altyapılarını genişletme sürecindedir. ÇELİKKUBBE bileşenleri ile hava savunma sistemleri bu kapsamda öncelikli üretim alanları arasında yer almaktadır. Akyurt yerleşkesinde elektro-optik sistemlerin üretimi devam etmekte; CATS, ASELPOD, ASELFLIR serileri ve benzeri sistemlerin yanı sıra, ASELFLIR-600, Toygun, Pirana ve diğer yeni nesil çözümlerle üretim portföyü genişlemektedir. Bu doğrultuda, mevcut 40mn USD’lik yatırıma ek olarak önümüzdeki 3 yıl içinde 30mn USD’lik yeni yatırım planlanmaktadır. Foton dedektörler gibi stratejik bileşenlerde dışa bağımlılığı azaltmak amacıyla Akyurt’taki temiz alanda Ar-Ge çalışmaları başlamış, ancak sınırlı üretim kapasitesi nedeniyle ilave yatırım ihtiyacı doğmuştur.

2025 yılında %10’dan yüksek gelir büyümesi bekleniyor…

Şirket, 2025 yılı TMS-29 etkisi dahil konsolide finansal sonuçlarına ilişkin beklentilerinde revize yapmamıştır. Şirket'in konsolide gelirlerdeki artış (TL) beklentisi ">%10", konsolide kur farkından arındırılmış FAVÖK Marjı "> %23" ve konsolide yatırım harcamaları tahmini "> 20 Milyar TL" şeklinde idi.

Aselsan ile ilgili beklentilerimizi güncelliyoruz…

Aselsan ile ilgili tahminlerimizi, 2025 yılı ilk çeyrek gerçekleşmelerinin ardından güncelliyoruz. Buna göre, 2025 yılı satış geliri ve FAVÖK beklentimiz sırasıyla 171.574mn TL ve 40.644mn TL şeklindedir. FAVÖK marjı beklentimiz ise %23,7’dir. Şirket’in 2025 yılında düşük onlu seviyelerde reel büyüme kaydetmesini bekliyoruz.

Aselsan için “AL” önerimizi koruyoruz…

Aselsan’ın hedef piyasa değerini, tahminlerimizdeki güncellemeler ve piyasa çarpanındaki değişikliğe bağlı olarak, 626.991mn TL’den 768.362mn TL’ye; hedef hisse fiyatımızı da 137,50TL’den 168,50TL’ye yükseltiyoruz. Aselsan için daha önceki “AL” önerimizi koruyoruz.

ASELS için 168,50 Lira hedef fiyat açıklayan banka aracı kurum, şirketin finansal tablolarını inceleyerek ayrıntılı bir rapor yayınladı ve AL tavsiyesi verdi.

Ziraat Yatırım ASELS raporu:

Aselsan'ın 1Ç2025'teki ana ortaklık net dönem karı yıllık bazda %17,3 oranında artarak 2.275mn TL olarak gerçekleşmiştir. Piyasanın kar beklentisi 2.535mn TL idi. Şirket'in satış gelirleri aynı dönemde %9 oranında büyüme kaydederek 22.791mn TL TL'ye (Beklenti: 23.109mn TL) yükselmiştir.

Öte yandan brüt kar %12,8 oranında artarak yılın ilk çeyreğinde 6.821mn TL olarak gerçekleşmiştir. Brüt kar marjı ise 1 puan oranında iyileşerek %29,9'a ulaşmıştır. Operasyonel giderler aynı dönemde %23,4 artarak 2.850mn TL'ye çıkarken, esas faaliyetlerden diğer gelir kaleminden faaliyetlerden kaynaklanan kur farkı gelirlerinin önemli etkisiyle 3.435mn TL kazanç sağlanmıştır.

Böylelikle Şirket'in faaliyet karı 7.406mn TL'yi göstermiştir. Öte taraftan, FAVÖK 1Ç2025'te 5.142mn TL ile piyasa beklentisi olan 5.532mn TL'nin hafif altında gerçekleşmiştir. FAVÖK marjı ise yıldan yıla yatay kalarak %22,6 olarak gerçekleşmiştir. Aselsan bu çeyrekte 7.026mn TL parasal kayıp (1Ç2024: 4.763mn TL parasal kayıp) ve 4.269mn TL vergi geliri yazmıştır. Şirket'in net borcu çeyreksel bazda %15 oranında artarak ilk çeyrek sonunda 20,1milyar TL'ye çıksa da net borç /FAVÖK oranı 0,7x ile düşük kalmaya devam etmiştir. 2025'in ilk çeyreğinde Aselsan'ın bakiye sipariş miktarı 15 milyar USD seviyesine yükselmiştir (Önceki çeyrek 14milyar USD).

Aynı dönemde 1,5milyar USD'lik yeni iş ilişkisi kurulmuştur. 2025 yılının ilk çeyrek finansalları, Aselsan’ın 2024’te yakaladığı güçlü performansı istikrarlı biçimde sürdürdüğünü göstermektedir. Bu dönemde, şirket reel olarak önemli bir büyüme kaydetmiştir. Nakit akışındaki iyileşme de devam etmiştir. Açıklanan sonuçlar, 2025 yılı hedeflerinin yakalanabileceğine işaret etmektedir.

Aselsan’ın hedef hisse fiyatını, tahminlerimizdeki yukarı yönlü güncellemeler ve piyasa çarpanındaki değişikliğe bağlı olarak 137,50TL’den 168,50TL’ye yükseltiyoruz. Aselsan için daha önceki “AL” önerimizi de koruyoruz

Bakiye siparişler 15 milyar USD’ye çıktı…

2025'in ilk çeyreğinde 1,5 milyar USD'lik yeni iş ilişkisi sağlayan Aselsan'ın bakiye sipariş miktarı 15 milyar USD seviyesine yükselmiştir. ilk çeyrekte 14 adet proje imzalanırken, bu projelerin en büyüğü 310mn USD ile Aselsan ile yurt içi bir müşterisi arasında kara araçlarına yönelik faydalı yükler sözleşmesi olmuştur.

Bakiye siparişlerin %97’si savunma sanayiden oluşmaktadır…

Bakiye siparişlerin %97’si savunma alanından oluşurken, para birimi açısından dağılımı %58’i USD, %29'u EUR ve %13’ü TL şeklindedir. Sırasıyla Savunma Sanayi Başkanlığı ve Tusaş önemli ağırlıkta iş yapılan müşterilerdir. Aselsan 1Ç2025 döneminde yeni alınan siparişler bir önceki yılın aynı dönemine göre %46’lık bir artışla 1,5milyar USD seviyesine yükselmiştir. Aselsan, bir önceki çeyrek 1,4 milyar TL sipariş almıştı. Yeni siparişlerin 372mn USD’lik kısmı ihracattan kaynaklanırken, ihracat sözleşmelerindeki artış %220 olarak gerçekleşmiştir. En yüksek tutarlı proje yurt içi bir müşteriye kara araçları faydalı yük tedariki işinde gerçekleşmiştir. Bu projenin bedeli 310mn USD olmuştur. Yurtdışında alınan siparişler ise 372mn USD olarak gerçekleşmiştir. Aselsan, 92 ülkeye ihracat gerçekleştirmektedir.

Yatırımların ciroya oranı %25…

Aselsan 2025 yılının birinci çeyreğinde yaklaşık 5,8 milyar TL yatırım harcaması gerçekleştirmiştir. Yatırım harcamaların satışlara oranı %25 olurken, bu oran son beş yılki ortalamanın üzerindedir. Diğer yandan, Şirket Ar – Ge teşvikleri sayesinde 2029 yılına kadar kurumlar vergisi ödemeyecektir.

Stratejik yatırımlar devam ediyor…

Aselsan, önümüzdeki yıllarda artması beklenen tank modernizasyonu, obüs, gemi ve hava savunma projelerine yönelik olarak üretim ve test altyapılarını genişletme sürecindedir. ÇELİKKUBBE bileşenleri ile hava savunma sistemleri bu kapsamda öncelikli üretim alanları arasında yer almaktadır. Akyurt yerleşkesinde elektro-optik sistemlerin üretimi devam etmekte; CATS, ASELPOD, ASELFLIR serileri ve benzeri sistemlerin yanı sıra, ASELFLIR-600, Toygun, Pirana ve diğer yeni nesil çözümlerle üretim portföyü genişlemektedir. Bu doğrultuda, mevcut 40mn USD’lik yatırıma ek olarak önümüzdeki 3 yıl içinde 30mn USD’lik yeni yatırım planlanmaktadır. Foton dedektörler gibi stratejik bileşenlerde dışa bağımlılığı azaltmak amacıyla Akyurt’taki temiz alanda Ar-Ge çalışmaları başlamış, ancak sınırlı üretim kapasitesi nedeniyle ilave yatırım ihtiyacı doğmuştur.

2025 yılında %10’dan yüksek gelir büyümesi bekleniyor…

Şirket, 2025 yılı TMS-29 etkisi dahil konsolide finansal sonuçlarına ilişkin beklentilerinde revize yapmamıştır. Şirket'in konsolide gelirlerdeki artış (TL) beklentisi ">%10", konsolide kur farkından arındırılmış FAVÖK Marjı "> %23" ve konsolide yatırım harcamaları tahmini "> 20 Milyar TL" şeklinde idi.

Aselsan ile ilgili beklentilerimizi güncelliyoruz…

Aselsan ile ilgili tahminlerimizi, 2025 yılı ilk çeyrek gerçekleşmelerinin ardından güncelliyoruz. Buna göre, 2025 yılı satış geliri ve FAVÖK beklentimiz sırasıyla 171.574mn TL ve 40.644mn TL şeklindedir. FAVÖK marjı beklentimiz ise %23,7’dir. Şirket’in 2025 yılında düşük onlu seviyelerde reel büyüme kaydetmesini bekliyoruz.

Aselsan için “AL” önerimizi koruyoruz…

Aselsan’ın hedef piyasa değerini, tahminlerimizdeki güncellemeler ve piyasa çarpanındaki değişikliğe bağlı olarak, 626.991mn TL’den 768.362mn TL’ye; hedef hisse fiyatımızı da 137,50TL’den 168,50TL’ye yükseltiyoruz. Aselsan için daha önceki “AL” önerimizi koruyoruz.