Banka Hissesi Yarı Yarıya Primlenecek

Banka Hissesi Yarı Yarıya Primlenecek. Deniz Yatırım İş Bankası 6 aylık bilançosunu değerlendirdi. ISCTR hissesine hedef fiyat tespit edildi. Hissede %50 kazanç potansiyeli tespit edildi.

Yayınlama Tarihi: 06.08.2025 15:30

—

Son Güncelleme: 06.08.2025 15:30

Banka Hissesi Yarı Yarıya Primlenecek. Deniz Yatırım İş Bankası 6 aylık bilançosunu değerlendirdi. ISCTR hissesine hedef fiyat tespit edildi. Hissede %50 kazanç potansiyeli tespit edildi.

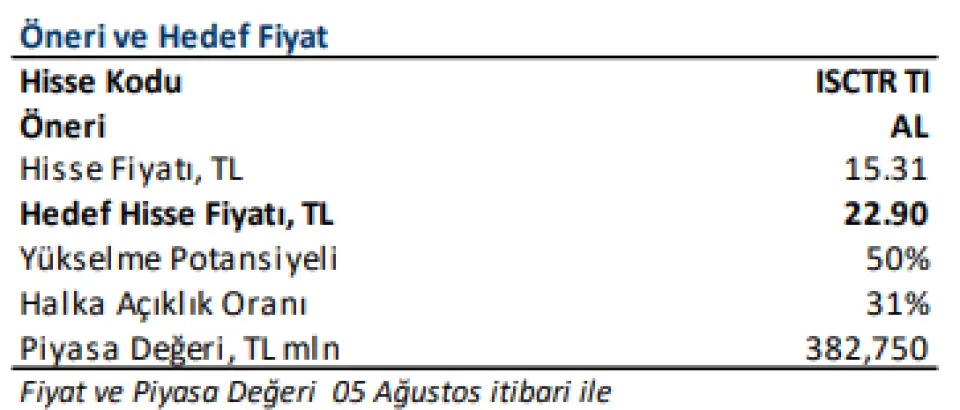

Deniz Yatırım ISCTR hissesi için hedef fiyat raporu yayınladı. Kurum hisseye 22,90 Lira hedef fyat verdi.

İş Bankası geçtiğimiz yıl 6 aylık bilançosunda 29 milyar 330 milyon Lira kar açıklamıştı. Banka bu yıl 6 aylıkta 30 milyar Lira kar rakamı açıkladı.

Deniz Yatırım İş Bankası (ISCTR TI) 2Ç25 Finansal Sonuçları Değerlendirmesi

Değerlendirme: Olumlu

İş Bankası, 2Ç25 konsolide olmayan finansallarında gerek bizim gerekse de piyasa beklentisinin üzerinde 17.37 milyar TL net kar açıkladı. Net kar rakamı önceki döneme göre %39.9, geçen yılın aynı dönemine göre ise %15.0 artış kaydetmiş ve bu dönemde özsermaye karlılığı %20.2 olarak gerçekleşmiştir. Gerek sektöre kıyasla daha sınırlı net faiz marjı daralması gerekse de kuvvetli iştirak geliri ile beklentileri aşan net kar rakamı sayesinde açıklanan sonuçları hisse fiyatı açısından olumlu olarak değerlendiriyoruz.

■ İş Bankası için AL önerimizi koruyoruz, hedef fiyatımız ise 22.90 TL’dir (önceki: 16.00 TL).

Bu dönemin öne çıkan hususları:

i) %10.3 ç/ç TL kredi büyümesi (konut: %9.2, taşıt: -%9.7, genel amaçlı tüketici kredisi: %12.8 ve kredi kartı: %17.3 büyüme ile bireysel segment, %6.2 ç/ç artan TL ticari kredilere göre daha hızlı bir büyüme sergilemiştir,

ii) YP krediler USD bazında %8.9 ç/ç genişlemiş,

iii) net faiz marjı bir önceki döneme göre 40 bps daralırken, TL kredi/mevduat faiz makası 62 bps ile marj daralmasına negatif etki ederken, swap giderleri ve YP kredi/mevduat faiz makası pozitif katkıları ile toplam marj daralmasını sınırlamışlardır,

iv) vadesiz mevduatın toplam içerisindeki payı 0.3 puan artışla %40.8 olarak gerçekleşmiştir,

v) net takibe intikal ~7.8 milyar TL olarak gerçekleşmiş, bankanın takipteki kredileri için ayırdığı toplam karşılık oranı ~8 puan ç/ç gerileme ile %129.3 olurken, net kredi riski ise kur etkisi dahil 60 bps ç/ç gerileme ile %1.5 olarak gerçekleşmiştir,

vi) Grup 2 kredilerin toplam krediler içerisindeki payı %9.8, 1Y25’te yaklaşık 1.74 milyar TL takipteki kredi satışı/silinmesi sonrasında ise takipteki kredi oranı %2.5 olmuş, vii) faaliyet giderleri ve bankacılık hizmet gelirleri 1Y25’te sırası ile yıllık %30 ve %46 artmıştır.

İş Bankası, 1 yıl ileriye dönük tahminlerimize göre %25.7 özsermaye karlılığı, 0.81x F/DD ve 3.78x F/K çarpanları ile işlem görmektedir. Yüksek karşılık oranları (Grup 2 ve 3 krediler için %11.3 ve %65.7), ve %17.4 SYR (Çekirdek SYR: %15.9) ile olası risklere karşı oldukça korunaklı olduğunu düşünüyoruz. 3 ay içerisinde yeniden fiyatlanacak varlıkların %46 ve fonlamanın ise %90 olduğu dikkate alınırsa mevcut düşen faiz ortamında 3Ç25’te bankanın marjının belirgin bir şekilde çeyreksel bazda iyileşmesi beklenebilir.

■ 2025 yılı beklentileri. İş Bankası

i) ~%35 TL kredi büyümesi,

ii) ~350 bps net faiz marjı genişlemesi (önceki 450 bps genişleme),

iii) ~%2.0 net kredi riski (yıllık ~90 bps artış),

iv) ~%3 takipteki kredi oranı (~90 bps artış),

v) ~%50 net ücret ve komisyon geliri artışı ve,

vi) ortalama yıllık enflasyon kadar faaliyet gideri artışı beklemektedir.

Bu tahmin seti sonucunda özsermaye karlılığı ise ~%25 olarak öngörülmektedir (önceki ~%30). Biz de 2025 yılına dair beklentimizi hafif yavaşlayan bir ekonomik büyüme ve faiz indirimlerinin ön planda olacağı bir senaryo üzerine kurguladık. Bu dönemde mevduatlarını daha hızlı bir şekilde aşağı yönlü fiyatlayabileceği için 330 bps marj artışı, TL kredilerde yıllık ~%36 büyüme, net kredi riskinde kur etkisi dahil ~80 bps artış, %51 net ücret ve komisyon geliri artışı ve %36 faaliyet gideri artışı modelliyoruz. Bu beklentiler doğrultusunda 2025 yılında %20.8 özkaynak karlılığı öngörürken, net kar rakamının 2024 yılına kıyasla %63 kadar artış kaydetmesini bekliyoruz.

Deniz Yatırım ISCTR hissesi için hedef fiyat raporu yayınladı. Kurum hisseye 22,90 Lira hedef fyat verdi.

İş Bankası geçtiğimiz yıl 6 aylık bilançosunda 29 milyar 330 milyon Lira kar açıklamıştı. Banka bu yıl 6 aylıkta 30 milyar Lira kar rakamı açıkladı.

Deniz Yatırım İş Bankası (ISCTR TI) 2Ç25 Finansal Sonuçları Değerlendirmesi

Değerlendirme: Olumlu

İş Bankası, 2Ç25 konsolide olmayan finansallarında gerek bizim gerekse de piyasa beklentisinin üzerinde 17.37 milyar TL net kar açıkladı. Net kar rakamı önceki döneme göre %39.9, geçen yılın aynı dönemine göre ise %15.0 artış kaydetmiş ve bu dönemde özsermaye karlılığı %20.2 olarak gerçekleşmiştir. Gerek sektöre kıyasla daha sınırlı net faiz marjı daralması gerekse de kuvvetli iştirak geliri ile beklentileri aşan net kar rakamı sayesinde açıklanan sonuçları hisse fiyatı açısından olumlu olarak değerlendiriyoruz.

■ İş Bankası için AL önerimizi koruyoruz, hedef fiyatımız ise 22.90 TL’dir (önceki: 16.00 TL).

Bu dönemin öne çıkan hususları:

i) %10.3 ç/ç TL kredi büyümesi (konut: %9.2, taşıt: -%9.7, genel amaçlı tüketici kredisi: %12.8 ve kredi kartı: %17.3 büyüme ile bireysel segment, %6.2 ç/ç artan TL ticari kredilere göre daha hızlı bir büyüme sergilemiştir,

ii) YP krediler USD bazında %8.9 ç/ç genişlemiş,

iii) net faiz marjı bir önceki döneme göre 40 bps daralırken, TL kredi/mevduat faiz makası 62 bps ile marj daralmasına negatif etki ederken, swap giderleri ve YP kredi/mevduat faiz makası pozitif katkıları ile toplam marj daralmasını sınırlamışlardır,

iv) vadesiz mevduatın toplam içerisindeki payı 0.3 puan artışla %40.8 olarak gerçekleşmiştir,

v) net takibe intikal ~7.8 milyar TL olarak gerçekleşmiş, bankanın takipteki kredileri için ayırdığı toplam karşılık oranı ~8 puan ç/ç gerileme ile %129.3 olurken, net kredi riski ise kur etkisi dahil 60 bps ç/ç gerileme ile %1.5 olarak gerçekleşmiştir,

vi) Grup 2 kredilerin toplam krediler içerisindeki payı %9.8, 1Y25’te yaklaşık 1.74 milyar TL takipteki kredi satışı/silinmesi sonrasında ise takipteki kredi oranı %2.5 olmuş, vii) faaliyet giderleri ve bankacılık hizmet gelirleri 1Y25’te sırası ile yıllık %30 ve %46 artmıştır.

İş Bankası, 1 yıl ileriye dönük tahminlerimize göre %25.7 özsermaye karlılığı, 0.81x F/DD ve 3.78x F/K çarpanları ile işlem görmektedir. Yüksek karşılık oranları (Grup 2 ve 3 krediler için %11.3 ve %65.7), ve %17.4 SYR (Çekirdek SYR: %15.9) ile olası risklere karşı oldukça korunaklı olduğunu düşünüyoruz. 3 ay içerisinde yeniden fiyatlanacak varlıkların %46 ve fonlamanın ise %90 olduğu dikkate alınırsa mevcut düşen faiz ortamında 3Ç25’te bankanın marjının belirgin bir şekilde çeyreksel bazda iyileşmesi beklenebilir.

■ 2025 yılı beklentileri. İş Bankası

i) ~%35 TL kredi büyümesi,

ii) ~350 bps net faiz marjı genişlemesi (önceki 450 bps genişleme),

iii) ~%2.0 net kredi riski (yıllık ~90 bps artış),

iv) ~%3 takipteki kredi oranı (~90 bps artış),

v) ~%50 net ücret ve komisyon geliri artışı ve,

vi) ortalama yıllık enflasyon kadar faaliyet gideri artışı beklemektedir.

Bu tahmin seti sonucunda özsermaye karlılığı ise ~%25 olarak öngörülmektedir (önceki ~%30). Biz de 2025 yılına dair beklentimizi hafif yavaşlayan bir ekonomik büyüme ve faiz indirimlerinin ön planda olacağı bir senaryo üzerine kurguladık. Bu dönemde mevduatlarını daha hızlı bir şekilde aşağı yönlü fiyatlayabileceği için 330 bps marj artışı, TL kredilerde yıllık ~%36 büyüme, net kredi riskinde kur etkisi dahil ~80 bps artış, %51 net ücret ve komisyon geliri artışı ve %36 faaliyet gideri artışı modelliyoruz. Bu beklentiler doğrultusunda 2025 yılında %20.8 özkaynak karlılığı öngörürken, net kar rakamının 2024 yılına kıyasla %63 kadar artış kaydetmesini bekliyoruz.