Bankacılık, Otomotiv, Demir-Çelik... 3. Çeyrek Bilanço Tahminleri Aracı Kurumdan Geldi!

Dikkat! Bankacılık, Otomotiv, Demir-Çelik... 3. Çeyrek Bilanço Tahminleri Aracı Kurumdan Geldi!

Yayınlama Tarihi: 21.10.2025 12:15

—

Son Güncelleme: 21.10.2025 12:15

Gedik Yatırım'dan 3Ç25 Tahminleri

Gedik Yatırım, 20 Ekim 2025 tarihinde bir rapor yayınladı. Yayınladığı raporda şirket bazı şirketler için 3Ç25 finansal sonuçları hakkında tahminlerine yer verdi.

Şikretin raporu şu şekilde:

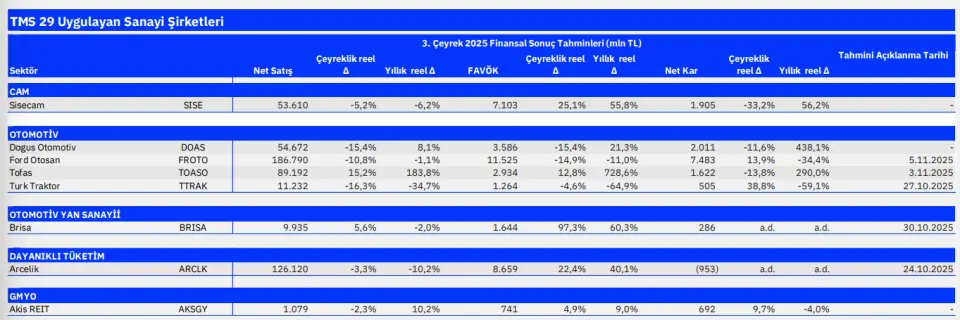

Sanayi şirketlerinde bazı sektör ve şirketlerde en kötünün geride kaldığı sinyallerini alabiliriz. Zayıf tarafta, Kordsa’nın zayıf talep koşulları ve Endonezya ile Tayland’daki sel sonrası üretim tesislerinin kademeli devreye alınması nedeniyle net zarar açıklamasını bekliyoruz. Petkim’in de zayıf marjlar sebebiyle negatif operasyonel kârlılık ve net zarar bildirmesi olası. Orge için ise geçen yılki yüksek baz etkisi nedeniyle daha zayıf kârlılık öngörüyoruz.

Türk Traktör’de zayıf satış hacimlerinin kapasite kullanımında düşüşe yol açması nedeniyle marjlarda yıllık bazda bozulma ve finansallarda anlamlı bir reel daralma öngörüyoruz. Ancak; fiyatlama disiplini ve pazar stok dinamikleri gibi sebeplerle araç başına kârlılığın 2Ç25 seviyelerine kıyasla iyileşmesini bekliyoruz. Güçlü tarafta, Enka İnşaat’ın, artan birikmiş siparişleri, iyileşen enerji operasyonları, zayıf TL’nin etkisi ve yatırım gelirleri sayesinde yıllık bazda daha güçlü operasyonel sonuçlar açıklamasını bekliyoruz.

Galata Wind’in ise daha yüksek elektrik üretimi ve azalan finansal giderler sayesinde yıllık bazda daha iyi sonuçlar açıklaması muhtemel. Brisa’nın da güçlü FAVÖK büyümesi sayesinde net kâra dönmesini bekliyoruz. Bunlara ek olarak, Ülker, Coca-Cola İçecek, BIM, ve özellikle Şok Marketler’in, faaliyet marjı kaynaklı güçlü sonuçlar açıklamasını beklemekteyiz. Havayollarındaki zayıf birim gelirlerin aksine, TAV’ın sabit döviz bazlı iş modeli sayesinde, yıllık bazda dış hat yolcu sayısındaki %7’lik artış ve toplam uçuş sayısındaki %6’lık büyümenin finansallara olumlu yansımasını bekliyoruz. Bu nedenle, TAV’ın havayollarına kıyasla daha olumlu finansal sonuçlar açıklaması bekliyoruz.

Telekom- Otomotiv- Demir Çelik

Telekom operatörlerinin (Turkcell ve Türk Telekom), güçlü reel operasyonel büyümelerini sürdürmelerini bekliyoruz. Otomotiv sektöründe, Tofaş ve Doğuş Otomotiv’i (Ford Otosan ve Türk Traktör’e kıyasla) öne çıkarıyoruz. Tofaş’ta; Stellantis’in konsolidasyon etkisinin bu çeyreğin tamamına girmesi sebebiyle cirodan net kâra kadar reel büyümeyi anlamlı desteklemesini bekliyoruz ancak görece zayıf marj görünümünün süreceğini varsayıyoruz. Doğuş Otomotiv tarafında ise düşük baz etkisiyle faaliyet karında hafif reel büyüme; net kârda ise tek seferlik giderlerin elimine olmasıyla güçlü reel büyüme öngörüyoruz. Çelik sektöründe, zorlu sektör görünümüne karşın, katma değerli ve ihracat odaklı iş modeli sayesinde Kocaer Çelik’i rakiplerine kıyasla avantajlı konumda görüyoruz, satış tonajlarında çeyreksel olarak belirgin iyileşme öngörüyor, kârlılıkta ise çeyreksel yataya yakın bir görüntü varsayıyoruz.Bankacılık

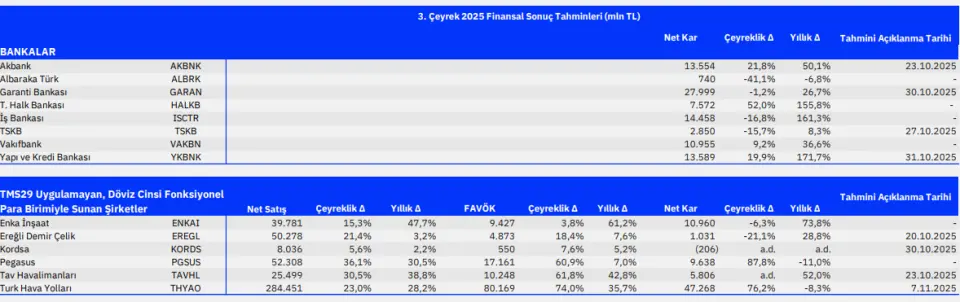

Bankacılık sektöründe 3. çeyrekte marjlarda toparlanma beklemekle birlikte, bunun normalleşen yan gelirlerle dengelenmesini öngörüyoruz. Temmuz ayındaki faiz indiriminin etkisi ile gerileyen fonlama maliyetleri nedeniyle TL kredi-mevduat makasındaki genişlemenin 3.çeyrekte marjlarda toparlanmaya yol açmasını beklemekteyiz. Bunun yanında net ücret komisyon gelirlerindeki güçlü gelişimin devamını beklerken operasyonel giderlerde ise enflasyonun üzerinde artış beklemekteyiz. Tahsili gecikmiş alacaklardaki artışın ise risk maliyeti üzerinde baskı yaratmaya devam etmesini beklemekteyiz. Ayrıca ticari kar/zarar hesabının büyük ölçüde swap maliyetlerindeki artışla bu çeyrekte normalleşmesini öngörmekteyiz. Çeyreklik net kar büyümesi ile Halkbank, Akbank, Yapıkredi ve Vakıfbank’ın öne çıkmasını beklerken çoğunlukla geçen çeyreğin yüksek bazı kaynaklı Albaraka, İş Bankası, TSKB ve Garanti’de net karlılıklarda düşüş öngörmekteyiz. Buna karşın Garanti ve TSKB’nin göreceli yüksek özsermaye karlılığı ile sektörden bu çeyrekte de olumlu ayrışmaya devam etmesini beklemekteyiz.. Sonuç olarak rapor kapsamımızdaki bankaların net karlılığında ortalama çeyreklik %4, yıldan yıla ise %64’lük artış tahminliyoruz.