Bilançosundan Sonra Aracı Kurum İş Bankası Hedef Fiyatını Düşürdü!

Dikkat! Bilançosundan Sonra Aracı Kurum İş Bankası Hedef Fiyatını Düşürdü!

Yayınlama Tarihi: 04.11.2025 10:00

—

Son Güncelleme: 04.11.2025 10:00

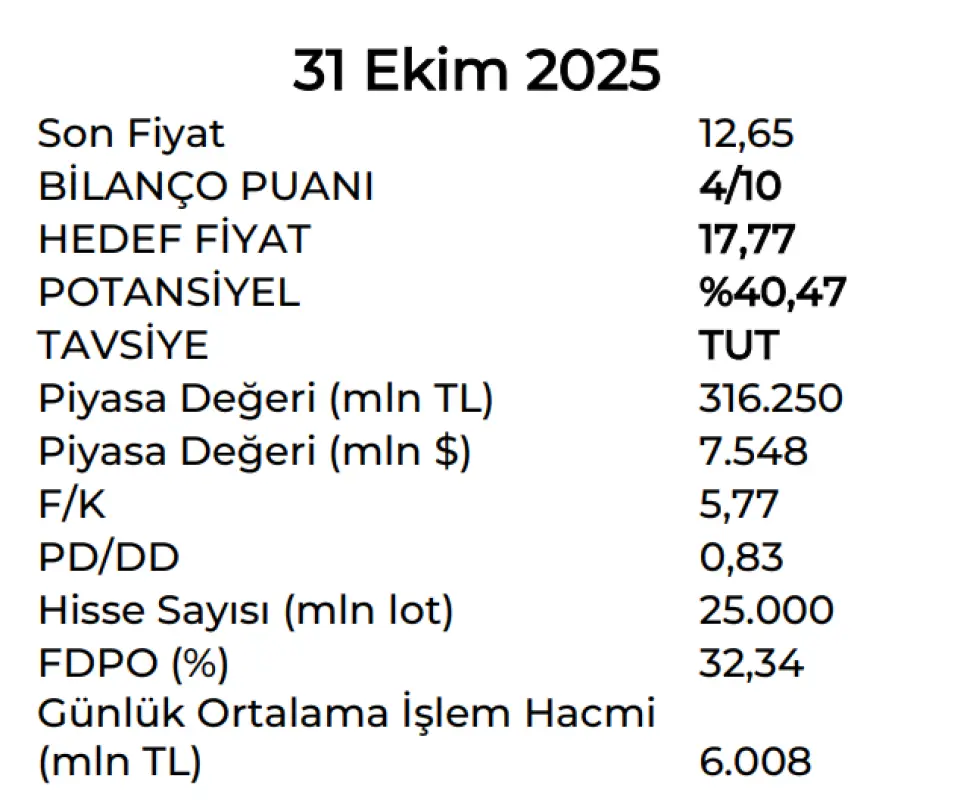

Marbaş Menkul Değerler İş Bankası hissesi için bir rapor yayınladı. Şirket yayınladığı raporda, İş Bankası'nın 2025 3. çeyrek bilanço değerlendirmesini yaptı. Bu raporda, İş Bankası hakkında 2025 3. çeyrekte 14 milyar TL net kar ile beklentisi olduğunu belirtti. Aracı kurum hisse için 17,77 TL'lik bir hedef fiyat vererek, güncel fiyatına %40,47'lik bir yükseliş potansiyeli tavsiyesinde bulundu.

İş Bankası - Nötr

Verim problemi etkin olmaya devam ediyor İş Bankası, 2025 3.çeyrekte 14 milyar TL net kâr ile beklentilerimiz dahilinde sonuç paylaştı. Net faiz gelirinde büyüme olması gerekiyordu. Bankanın portföy yapısı gereği faiz indirimlerine duyarlı bir banka olduğunu vurgulamıştık. Ancak ana sorunumuz burada verimlilik olmaya devam ediyor. Net faiz geliri bu doğrultuda 3.çeyrekte 25 kat artarak 25 milyar TL ile beklentilerimiz dahilinde sonuçlandı. Net faiz marjı da doğal olarak yıl sonuna kıyasla 100 baz puan genişlemiş oldu. Komisyon büyümesi beklentilerimiz dahilinde dengeli seyrediyor. Net ücret ve komisyon büyümesi 3.çeyrekte %48,01 ile 36 milyar TL olarak beklentilerimiz dahilinde gerçekleşti. Büyümeler enflasyon üzeri görünse de özel mevduat bankacılığı grubunda İş Bankasının sektörün altında kaldığını belirtmek isteriz. Net ücret ve komisyon geliri büyümesin hızına katkılar bankasürans, varlık yönetimi ve ödeme sistemlerinden geldi. Net ücret ve komisyon gelirlerinin faaliyet giderlerine oranı %91,7 olarak gerçekleşirken, geçen seneye göre 1410 baz puan artış kaydetti. İş Bankasının, enflasyonun üzerinde ancak sektörün altında büyümeyi sürdürmesini bekliyoruz.

Hedef Fiyat...

Bu veriler ışığında ISCTR finansallarını nötr değerlendiriyoruz. Burada net faiz marjı, net ücret ve komisyon gelirleri, kredi risk maliyeti ve özsermaye kârlılığı hedeflerinin tutturulamama olasılığının önceki çeyreklerden daha yüksek hale gelmesi ve 2026 makro ortamının bir miktar kötüleşmesi ile birlikte ISCTR özelinde 18,65 TL hedef fiyatımızı 17,77 TL’ye indiriyor ve TUT tavsiyemizi sürdürüyoruz.WhatsApp’ta özel haber grubumuza katılmak için buraya tıklayın! Katılım ücretsizdir!