Borsamızın Savunma Devi İçin Dev Hedef Açıklandı

Borsamızın Savunma Devi İçin Dev Hedef Açıklandı. Tacirler Yatırım ASELS için yeni hedef fiyat raporu yayınladı ve hisse için beklentilerini açıkladı.

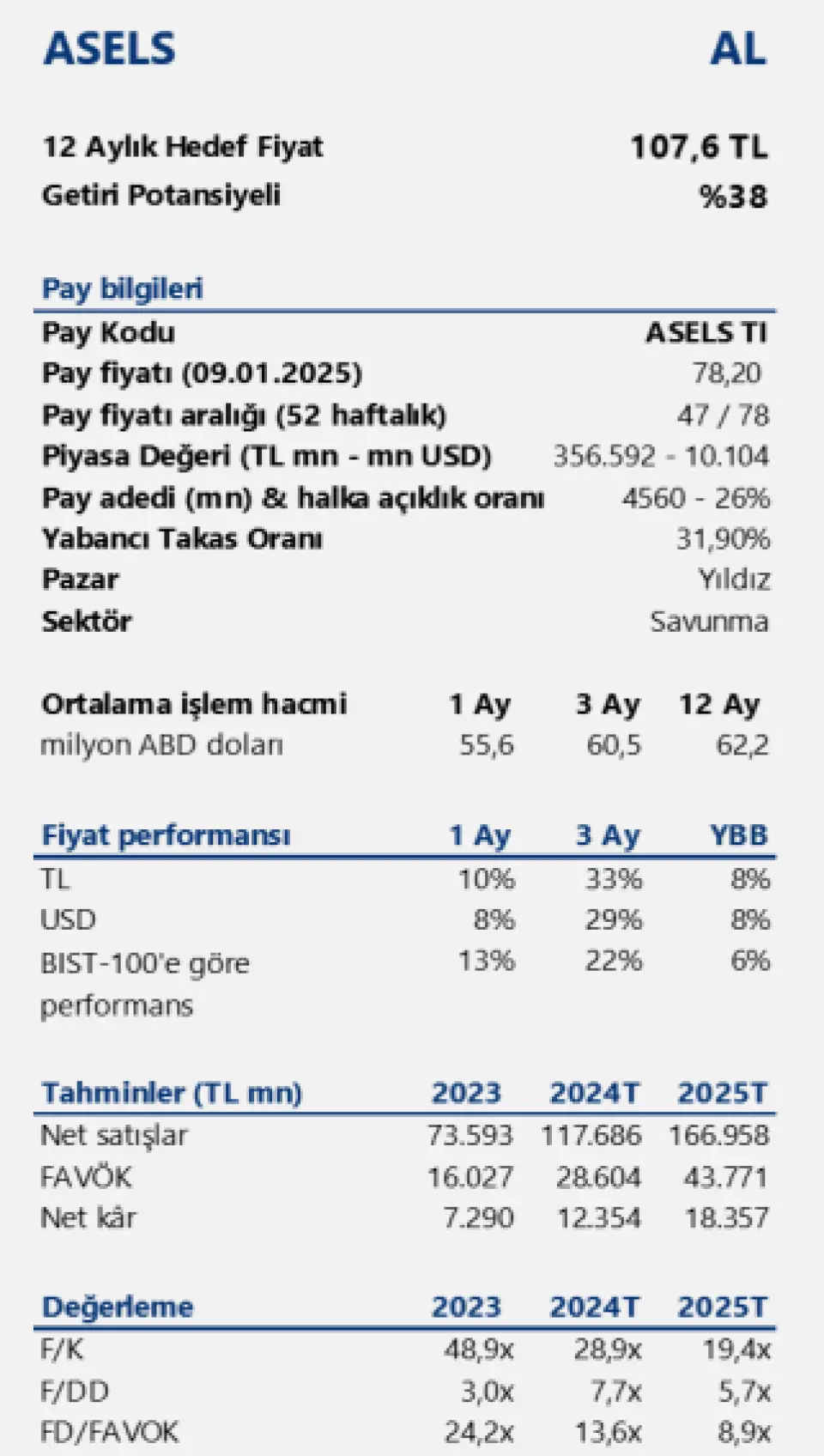

Borsamızın savunma devi ASELSAN (ASELS) için yeni hedef fiyat fiyat değerlendirmesi Tacirler Yatırım' dan geldi.

Kurum hisse için 107,60 Lira hedef fiyat tespitinde bulundu ve %38 getiri potansiyeli açıkladı.

Tacirler Yatırım' ın dev ASELS raporuna ayrıntılı olarak bakalım:

Tacirler Yatrıım ASELS raporu:

ASELSAN Milli Güç ASELSAN Gelecek İçin Hazır…

ASELSAN’ı 107,6 TL 12 aylık hedef fiyat ile araştırma kapsamımıza dahil ederken, %38’lik bir yükseliş potansiyeli ile “AL” tavsiyesi veriyoruz. Değerlememizde öne çıkan ana katalizörler şunlardır: (i) yeni sözleşme alımlarıyla rekor seviyedeki toplam bakiye seviyesinin korunması ve ii) jeopolitik riskler nedeniyle küresel savunma harcamalarındaki artış ve ASELSAN’ın rekabet gücünü koruyarak küresel savunmadaki yerini pekiştirmesi olarak öne çıkıyor. 2025 tahminlerimize göre, ASELSAN 19,4x F/K çarpanı ve 8,9x FD/FAVÖK çarpanı ile işlem görmektedir.

Tarihi zirveye ulaşan bakiye siparişler, 2025 yılında da yeni projelerle büyümeye devam edecek…

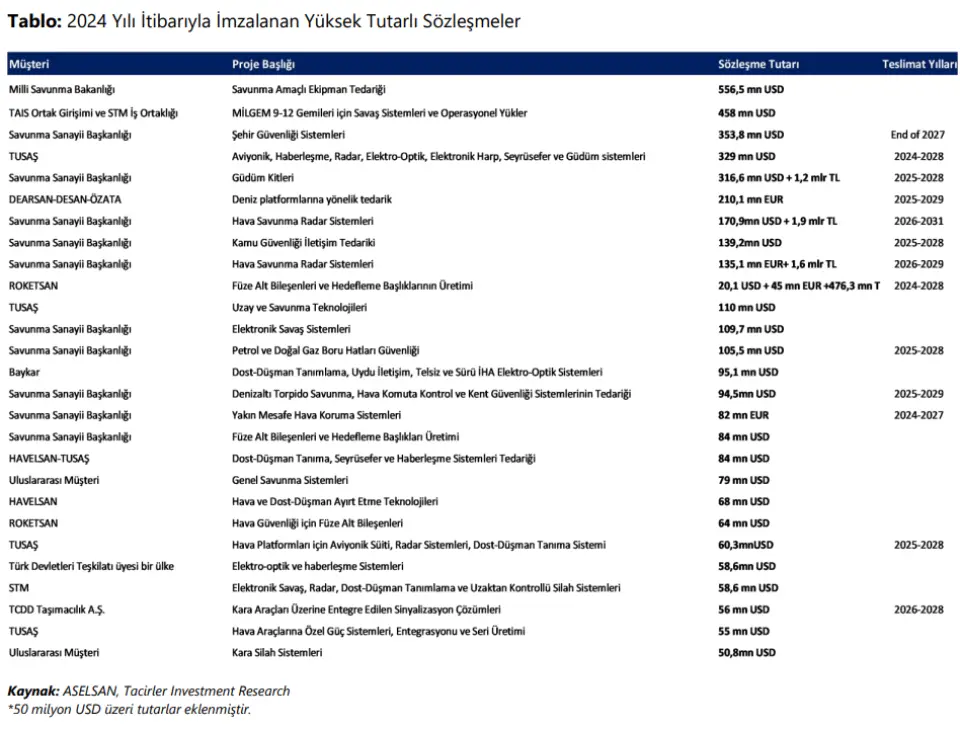

Bakiye siparişlerdeki artış eğilimi sürüyor. ASELSAN, 2024 yılında imzaladığı 5 milyar dolarlık yeni sözleşmelerle birlikte son açıklanan finansalları ile toplamda 12,6 milyar dolarlık bakiye sipariş tutarına ulaşmıştı. Bu siparişlerin %49’u dolar, %33’ü avro ve %18’i TL bazında kaydedildi. Maliyetlerin %68’inin TL olması, döviz kurlarındaki dalgalanmalara karşı şirketin maliyet kontrolünü desteklemektedir. Ayrıca, askeri ekipman ve stratejik projelerde elde edilen ivme, uluslararası müşterilerle imzalanan ihracat anlaşmalarının katkısıyla desteklenerek, bakiye siparişlerde güçlü bir artış trendi yaratmaya devam edecektir. Bu dinamik, Aselsan'ın büyüme stratejilerinde önemli bir kilometre taşı olarak öne çıkmaktadır. ASELSAN’ın ihracat odaklı büyüme stratejisi kapsamında, 2024 yılının ilk dokuz ayında yurt dışı sözleşmeleri geçen yılın aynı dönemine kıyasla %52 oranında artış gösterdi. Şirketin yeni sipariş girişlerinin 2023 yılındaki seviyelere yaklaşacağı tahmin edilmekte ve bu durum güçlü büyüme potansiyelinin devam ettiğini ortaya koyuyor. Şirketin 2024 yılını yaklaşık 13 milyar USD tutarında bakiye siparişle kapatacağını hesaplıyoruz. Projeksiyonlarımıza göre, şirketin FAVÖK rakamının 2024 yılında 855 milyon USD seviyesinden 2027'de 1,3 milyar USD'ye ulaşacağını ve bu süreçte yıllık bileşik büyüme oranının (CAGR) %12,7 olarak gerçekleşeceğini öngörüyoruz.

ASELSAN’ın küresel savunmadaki yeri ve stratejik projelerle rekabet gücü ivme kazanacak…

2025 yılı için Jandarma, Milli Savunma Bakanlığı ve Emniyet Genel Müdürlüğü’ne tahsis edilen ekipman ve malzeme alım bütçesi 9,2 milyar USD (yaklaşık 385,7 milyar TL) olarak belirlenmiştir. Bütçe artışları, ASELSAN’ın faaliyet gelirlerine pozitif katkı sağlarken, şirketin savunma sanayi alanındaki katma değeri yüksek projeler ise kârlılık performansını destekleyecek. ASELSAN hem iç pazardaki güçlü konumu hem de Orta Vadeli Program (2025-2027) kapsamında savunma sanayi Ar-Ge çalışmalarına verilen önemin artmasıyla birlikte olumlu etkiler görmesi beklenen sektöründe lider pozisyonunu sürdürmektedir.

Programda, yüksek katma değerli yerli üretim politikalarının desteklenmesi de ASELSAN’ın stratejik projelerine ivme kazandırmaya devam edecektir. Demir Kubbe Projesi'nin Savunma Sanayi İcra Komitesi kararları arasında yer alması beklenmektedir. Bugüne kadar, kısa, orta ve uzun menzilli hava savunma sistemleri için Ar-Ge ve seri üretim anlaşmaları imzalanmıştır. Demir Kubbe Projesi, bu katmanların tamamını kapsayan ve daha fazla sayıda hava savunma sistemi içeren kapsamlı bir yapı sunmaktadır. Çok katmanlı hava savunma sistemi kapsamında erken ihbar radarları, elektronik harp suitleri ve tüm irtifalara yönelik hava savunma sistemleri yer alacak. Bu bağlamda, ASELSAN'ın bu projede önemli bir rol oynayacağı ve bu durumun şirketin sipariş birikimine olumlu katkı sağlayacağını öngörüyoruz. Ayrıca, devletin savunma bütçesindeki artışlar, ASELSAN için önemli bir avantaj sağlamaktadır. Tedarik ağı, ileri teknoloji çözümleri ve nitelikli insan kaynağı ile ASELSAN, Türk savunma sanayisinde olduğu kadar global arenada da konumunu güçlendirmektedir. Savunma sanayisinde uluslararası rekabet gücünü artırmak ve altyapılarını geliştirmek amacıyla Türk şirketleri, Ar-Ge projeleri, vergi teşvikleri ve üretim yatırımlarına yönelik desteklerden aktif şekilde yararlanmaktadır. Kamu desteklerinin yanı sıra, yerel savunma sanayisinin büyümesini hedefleyen Sanayi Katılımı/Offset programları, şirketlerin yeteneklerini geliştirmeye ve sektördeki konumlarını güçlendirmeye katkı sağlamaktadır.

ASELSAN, özellikle mühendislik temelli uzman iş gücünü kullanarak ArGe çalışmalarında önemli başarılara imza atmakta ve sektördeki liderliğini sürdürmektedir. Bunun yanı sıra, şirketin 31 Aralık 2028’e kadar geçerli vergi muafiyetlerinden faydalanması, avantajlı finansman seçeneklerinden istifade etmesi stratejik büyüme hedeflerini destekleyen güçlü bir mekanizma sunmaktadır. Tüm bu gelişmeler, Türk savunma sanayi firmalarının küresel pazarlarda daha sağlam bir yer edinmesini sağlayacak temel unsurlar arasında yer almaktadır.

Küresel rakiplerine kıyasla iskontolu işlem gören ASELSAN, yüksek kârlılık göstergeleriyle sektörde dikkat çekiyor…

ASELSAN 2025T tahmini kazançlarına göre, sırasıyla 8,9x EV/EBITDA ve 19,4 F/K çarpanlarıyla işlem görmektedir. Bu çarpanlar, küresel rakiplerine kıyasla ortalama %35,6 ve %2,5 oranında bir iskontoya işaret etmektedir. ASELSAN'ın 2025T EBITDA marjı, küresel rakipleri arasında kârlılık açısından en yüksek seviyelerde olup, %80 üzerinde olan döviz cinsinden bakiye siparişlere ve Türkiye'nin küresel savunma sanayindeki artan etkisine sahiptir. ASELSAN, daha katma değerli bir satış karması sayesinde EBITDA marjını tarihi ortalamaların üzerine taşıyarak finansal performansında dikkat çeken performansını sürdürmektedir… Şirketin, güçlü sipariş portföyü, yatırımların sermayeleştirilmesi ve daha yüksek katma değerli satışların etkisiyle yılı %24,3 seviyesinde bir EBITDA marjıyla kapatmasını öngörüyoruz. FAVÖK marjı, son 10 yılın ortalaması olan %21,1 seviyesinin üzerinde seyretmektedir. Ancak, TL ağırlıklı harcama yapısı nedeniyle, şirketin döviz kazanan bir yapıya sahip olmasına rağmen güçlü TL ve yüksek enflasyonun olumsuz etkilerine maruz kaldığı belirtilmektedir. 2025 yılında, artan ihracat siparişlerinin operasyonel marjlar üzerinde olumlu bir etki yaratabileceğini ve bu durumun, 2024 yılına kıyasla şirketin operasyonel kârlılığını daha da güçlendirebileceğini öngörüyoruz.

4Ç24’te de bu eğilimin devam edeceğini öngörüyor ve yıl için %31,5 seviyesinde bir brüt kâr marjı ile %10'luk bir OPEX/Satış oranı tahmin ediyoruz. Bununla birlikte, satış karmasındaki dönüşümün sağladığı marj artışı, OPEX içerisinde AR-GE giderlerinin büyük çoğunluğunun bir sözleşmesinin bulunması (müşteri kaynaklı olması) ve artan ihracat gelirleri gibi faktörlerin etkisi daha belirgin şekilde ortaya çıkacaktır. Bu gelişmelerin, şirketin sürdürülebilir karlılığını destekleyeceğini düşünüyoruz. Ayrıca, ASELSAN’ın son çeyrekte tahsilatlardakindaki ivmelenmenin, şirketin net borç pozisyonunda bir miktar iyileşme yaratmasını bekliyoruz. Aynı zamanda değerleme periyodumuzda ASELSAN’ın nakit akışının kademeli şekilde artacağını hesaplıyoruz.

Bu gelişmelerin, ASELSAN’ın mali performansını desteklemesi ve finansal esnekliğini artırması muhtemel görülmektedir. Sermaye harcamalarının (CAPEX) toplam gelire oranının zaman içinde ılımlı şekilde normalleşeceğini öngörüyoruz. ASELSAN elde ettiği gelirleri, seri üretim alt yapılarını kuvvetlendirmede ve AR-GE faaliyetlerinde kullanmakta. Yeni kapasite artırımlarının tamamlanması ve ileri teknolojilerin etkin kullanımının sağlanmasıyla yatırımların daha dengeli bir seviyeye ulaşması beklenmektedir. Sermaye harcamalarının (CAPEX) önemli bir kısmı, ağırlıklı olarak Ar-Ge giderlerinden oluşan maddi olmayan varlıklardan oluşmaktadır. Bu giderlerin %80’i müşteriler (hükümet) tarafından, %20’si ise özkaynaklar ile finanse edilmektedir. Bu harcamalar, sözleşmeli veya sözleşmesiz olarak sınıflandırılmaktadır. Sözleşmeli projelerin yani müşteriler tarafından finanse edilenlerin maliyetleri gelir tablosunda 620 hesap kodunda, özkaynakla finanse edilen projeler ise 630 hesap kodunda kaydedilmektedir.

Ek olarak, şirketin, radar sistem entegrasyonu ve üretim otomasyon merkezi kapasitesinin artırılması, savunma teknolojileri tesisine yeni platform eklenmesi ve foton dedektör ile nanoteknoloji tesislerinin geliştirilmesi gibi projelerle küresel savunma sanayindeki artan taleplere yanıt vermeyi hedeflediği anlaşılmaktadır. 2024 yılında yatırım harcamalarının (CAPEX) hasılata oranının %12,3 seviyesinde gerçekleşmesini ve bu oranın ilerleyen yıllarda %7,2 seviyesine kadar gerileyebileceğini öngörüyoruz. Riskler: Değerlememizde ana riskler olarak; i) kurdaki kazançların sınırlı olması ve TL’nin güçlü seyri kur farkı gelirleri üzerinde baskı unsuru yaratması ii) jeopolitik ve ekonomik gelişmeler sonucunda savunma bütçelerinde olası düşüşler yer almaktadır.

Yatırım Teması ASELSAN’ın Ürün Yelpazesi ve Savunma Sanayindeki Rolü Küresel savunma sanayinin önde gelen aktörlerinden biri olan ASELSAN, Türkiye’de askeri ve sivil haberleşme sistemlerinden aviyonik ve radar teknolojilerine, elektronik harp sistemlerinden ketn güvenliği ve demiryolu sinyalizasyon çözümlerine kadar geniş bir ürün yelpazesi sunmaktadır. Ayrıca, atış kontrol, komuta kontrol, su üstü platformalara yönelik çözümler, güvenlik, ulaşım, enerji ve güdüm sistemleri gibi çeşitli alanlarda tasarım, geliştirme, üretim, entegrasyon, modernizasyon ve satış sonrası hizmetlerde önemli bir yer edinmiştir. Şirket, çeşitlendirilmiş ve uzun vadeye yayılan yüksek hacimli siparişlerle faaliyetlerini sürdürülebilir bir şekilde sektör lideri olarak devam etmektedir.

Ek olarak ASELSAN, savunma sanayindeki liderliğini ve teknoloji geliştirme alanındaki öncü konumunu daha da güçlendirme hedefiyle organizasyon yapısında önemli bir dönüşüme gitti. Bu kapsamda, Mikroelektronik Güdüm ve Elektro-Optik (MGEO) Sektör Başkanlığı, şirketin büyüme stratejilerine katkı sağlamak, ileri teknolojiye yönelik odaklanmayı artırmak ve küresel düzeyde yenilikçi çözümler geliştirme kapasitesini yükseltmek amacıyla "Aviyonik ve Güdüm Sistemleri Sektör Başkanlığı" ve "Mikroelektronik ve Elektro-optik Sektör Başkanlığı" olmak üzere iki ayrı yapıya ayrılmıştır. Jeopolitik Gerginliklerin Savunma Harcamalarına Etkisi Rusya-Ukrayna ve İsrail-Filistin çatışmaları gibi küresel ölçekte etkili olan jeopolitik krizler, özellikle sınır bölgelerinde yer alan ülkelerin savunma harcamalarında kayda değer bir artışa sebep olmuştur. NATO’nun, üye ülkelerin savunma bütçelerini Gayri Safi Yurtiçi Hasıla'nın (GSYH) %2’sinin üzerine çıkarma hedefi, bu harcama artışını daha da ivmelendirmektedir.

Özellikle Polonya gibi ülkeler GSYİH’lerinin %4’ünden fazlasını savunmaya ayırırken, Türkiye'nin savunma bütçesi 1,6 trilyon TL olarak belirlenmiştir. 2025 yılı itibarıyla, Türkiye'nin savunma ve iç güvenlik bütçesinin NATO’nun %2 GSYİH kriterini aşması beklenmektedir. Ayrıca, 2024 yılında NATO üyesi 23 ülke, GSYİH’lerinin en az %2’sini savunmaya ayırma hedefini karşılarken, bu sayı 2014’te yalnızca üç ülkeydi. Son on yılda, Avrupa üyesi ülkeler ve Kanada’nın ortak savunma yatırımları, 2014’teki %1,43 seviyesinden 2024’te %2,02’ye yükselerek istikrarlı bir artış göstermiştir. Savunma sanayi alanında, yapay zeka, otonom sistemler, siber güvenlik ve uzay teknolojilerinde önemli atılımlar yapılması beklenmekte, bu teknolojilerle yeni nesil tehditlere karşı hazırlıklar hızlandırılmaktadır. Türk savunma sanayi, hizmet sektörü hariç 2025 yılına kadar 7,3 milyar USD tutarında ihracat hedeflerken, sektördeki yerlilik oranını %82'ye çıkarma ve istihdamı artırma planları da gündemdedir. Bu projeksiyonlar, NATO ülkelerinin modernize edilmiş kapasitelerle caydırıcılığı güçlendirme ve güvenlik tehditlerine daha etkin yanıt verme çabalarının bir yansımasıdır. NATO’nun en büyük ikinci ordusuna sahip olan Türkiye’nin bu çerçevede savunma yatırımlarını artırması, ASELSAN’ın büyümesini desteklemenin yanı sıra, şirketin savunma sanayindeki kritik konumunu daha da güçlendirmektedir

“Çelik Kubbe” projesi şirketin ana faaliyet gelirlerine yıllara yayılan kademeli katkı sağlayacaktır. Türkiye, savunma sanayisinde önemli bir adım olarak “Çelik Kubbe” (Steel Dome) projesini hayata geçirmeye yönelik çalışmalarını hızlandırmıştır. Proje, kısa menzilli roket, füze ve insansız hava aracı (İHA) saldırılarına karşı sivil halkı ve kritik altyapıları korumayı hedeflemektedir. Yerli teknolojilere ağırlık verilmesi, Türkiye’nin hem kendi güvenliğini sağlaması hem de bölgesel caydırıcılığını artırması açısından stratejik bir önem taşımaktadır. Cumhurbaşkanlığı başkanlığında gerçekleştirilen Savunma Sanayii İcra Komitesi (SSİK) toplantısında son hali verilen proje, ASELSAN liderliğinde geliştirilen KORKUT, HİSAR-A+, SİPER ve GÖKBERK gibi hava savunma sistemlerini entegre bir modelde bir araya getirecektir. Proje kapsamında radar ve elektro-optik sensörler, hedefleri hassas bir şekilde tespit, sınıflandırma ve izleme görevini üstlenecektir. Çelik Kubbe projesi, ASELSAN’ın finansal görünümüne yıllara yayılan önemli katkılar sağlayacak şekilde tasarlanmıştır. Şirketin, 2025 yılında %42 gelir artışıyla 166,9 milyar TL’ye ulaşmasını ve 13,6 milyar USD tutarında bir bakiye sipariş portföyü elde edeceğini öngörüyoruz. Milli önem taşıyan bu proje, ASELSAN’ın mevcut ürünlerinin seri üretime geçişiyle birlikte sektördeki konumunu güçlendirmeye katkı sağlayacaktır.

ASELSAN’ın Küresel Başarıları ASELSAN, uluslararası alandaki başarısını 2023 yılında Defense News tarafından hazırlanan küresel savunma şirketleri sıralamasında da kanıtlamıştır. Şirket, bu listede 47. sıradan 42. sıraya yükselerek küresel ölçekteki konumunu daha da güçlendirmiştir. 2030 yılına kadar hedefini daha da ileri taşıyarak bu sıralamada 30. sıraya yerleşmeyi amaçlamaktadır. Bu hedefe ulaşma yolunda ASELSAN, Foton Dedektör, Nanoteknoloji, EO FLIR sistemleri, Savunma Sistem Teknolojileri Üretim ve Test Merkezi ile Radar Sistem Entegrasyonu gibi yatırımlarıyla dikkat çekmektedir. Şirketin bu projeleri, gelecek yıllarda yaratacağı katma değerle hem yıllık gelir artışını olumlu yönde etkileyecek hem de uzun vadeli hedeflerini gerçekleştirmesinde kritik bir rol oynayacaktır. NATO Politikaları ve ABD’nin Rolü Donald Trump'ın yeniden ABD Başkanı seçilmesi, NATO'nun geleceği ve üye ülkelerin savunma politikaları üzerinde derin etkiler yaratabilir.

Trump, önceki başkanlık döneminde NATO'yu sert bir şekilde eleştirerek, üye ülkelerin savunma harcamalarını artırmaları gerektiğini vurgulamıştı. Özellikle Avrupa ülkelerinin savunma bütçelerinin Gayri Safi Yurtiçi Hasıla'nın (GSYH) %2'sine ulaşmamasını eleştirmiş ve ABD'nin ittifak içindeki rolünü sorgulamıştı. Ocak ayında Trump'ın yeniden başkanlık koltuğuna geçmesiyle beraber, NATO üyesi ülkeler üzerindeki savunma harcamalarını artırma baskısının daha da artması muhtemeldir. Nitekim, Trump'ın savunma harcamaları hedefini %5'e çıkarma planları olduğu belirtilmektedir. Bu durum, NATO üyesi ülkelerin savunma bütçelerinde önemli artışlara yol açabilir. Özellikle Türkiye gibi NATO'nun en büyük ikinci ordusuna sahip ülkelerde, savunma sanayine yapılan yatırımların artması beklenmektedir. Bu artışlar, ASELSAN gibi savunma sanayinin önde gelen şirketleri için yeni fırsatlar yaratabilir ve sektördeki büyümeyi destekleyebilir. Ayrıca, Trump'ın NATO'nun işlevini sorgulayan tutumu, üye ülkelerin kendi savunma kapasitelerini güçlendirme gerekliliğini daha da ön plana çıkarabilir. Bu durumun da, savunma sanayine olan talebin artmasına ve ASELSAN gibi şirketlerin stratejik öneminin daha da pekişmesine katkı sağlayabilir.

Değerleme Tablosu – İNA ve Emsal Şirket Analizi

ASELSAN için değerleme çalışmamızda, %70 İndirgenmiş Nakit Akımları (İNA) ve %30 Emsal Şirket Analizi yöntemlerini ağırlıklandırarak kullandık. İNA modelimize göre, 2024-2033 dönemine ait nakit akımları projeksiyonları doğrultusunda, ASELSAN için 12 aylık hedef fiyatımız pay başına 100,0 TL olarak hesapladık. Ayrı ca, 2025T FD/FAVÖK rasyosuna göre sektörün ortalama çarpanı 13,76 olarak belirlenmiş, ASELSAN'ın ise yurtdışı emsallerine kıyasla yaklaşık %3 5,6 iskontolu işlem gördüğü hesaplanmıştır.

Bu kapsamda, İNA ve çarpan analizinden elde edilen sonuçlara sırasıyla %70 ve %30 ağırlık verilerek yapılan modelleme, ASELSAN için 107,60 TL seviyesinde hedef fiyata işaret etmektedir. Bu hedef fiyat, şirketin son kapanış fiyatına %38'lik bir getiri potansiyeline işaret etmektedir. Projeksiyon dönemimiz için hesapladığımız ağırlıklı ortalama sermaye maliyeti (AOSM) %25,5 düzeyinde.