Borsanın Altın Hissesine Hedef Fiyat Raporu Geldi

Borsanın Altın Hissesine Hedef Fiyat Raporu Geldi. KOZAL hissesine yeni hedef fiyat raporu. Gedik Yatırım hissede %17,31 kazançpotansiyeli açıkladı.

Yayınlama Tarihi: 23.05.2025 13:00

—

Son Güncelleme: 23.05.2025 13:00

Borsanın Altın Hissesine Hedef Fiyat Raporu Geldi. KOZAL hissesine yeni hedef fiyat raporu. Gedik Yatırım hissede %17,31 kazançpotansiyeli açıkladı.

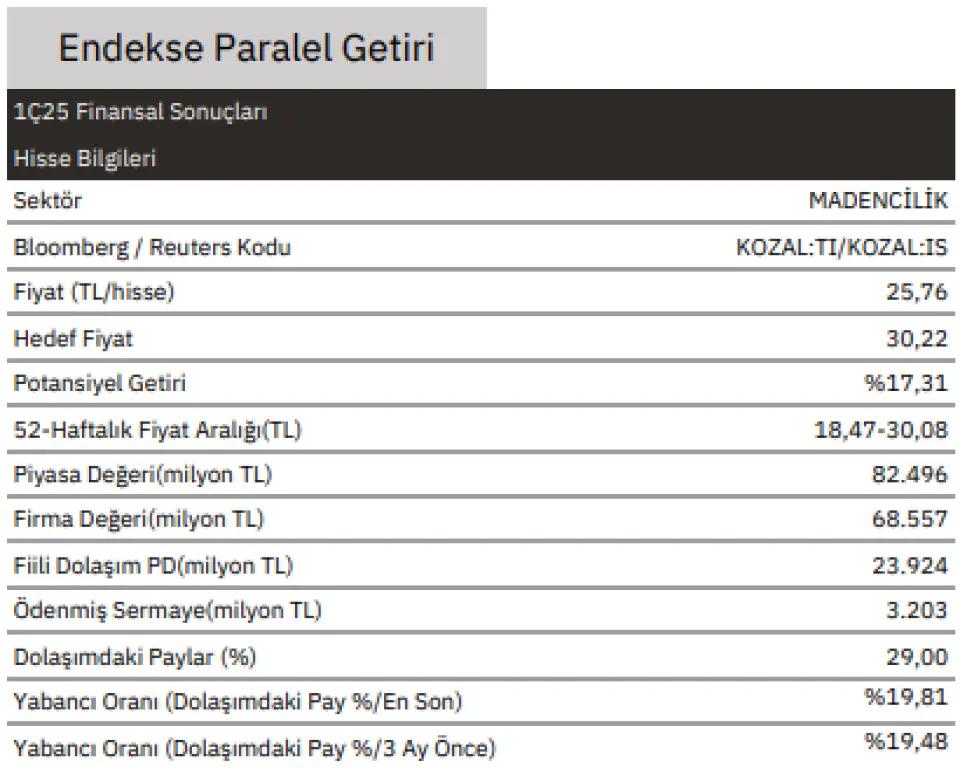

Gedik Yatırım KOZAL hissesine hedef fiyat raporu yayı nladı. Hisseye 30,22 Lira hedef fiyat veren kurum endeks üstü getiri potansiyeli açıkladı.

Gedik Yatırım KOZAL raporu:

1Ç25 Finansal Sonuçları

Şirketin açıklanan son finansal sonuçları 2025/03 dönemine aittir. Bu sonuçlar itibariyle şirketin: Net satışları 1. çeyrekte geçen yılın aynı çeyreğine göre %4,32 artışla 4.220 milyon TL olmuştur. FAVÖK‘ü 1. çeyrekte geçen yılın aynı çeyreğine göre %40,38 azalışla 650 milyon TL olmuştur.

FAVÖK marjı 1. çeyrekte geçen yılın aynı çeyreğine göre 1.155 baz puan azalışla %15,4 olmuştur. Geçen yılın 1. çeyreğinde 252 milyon TL net zarar açıklayan şirket, bu yılın1. çeyreğinde 506 milyon TL net kar açıklamıştır.

Sonuç:

Şirket, 1Ç25’te 4.220 mn TL satış geliri (kons: 4.144 mn TL; Gedik: 3.732 mn TL), 650 mn TL FAVÖK (kons: 1.571 mn TL; Gedik: 1.244 mn TL; yıllık: -%40) ve 506 mn TL net kar (kons: 1.409 mn TL; Gedik: 860 mn TL) açıklamıştır.

1Ç25'te net satışlar yıllık %4 artışla 4,2 milyar TL'ye yükselmiştir. 1Ç25’te altın fiyatlarındaki yıllık %38'lik artışa rağmen, altın satış hacminin yıllık %8'lik düşüşle 40.979 onsa (Gedik: 35bin ons) gerilemesi nedeniyle net satışlardaki büyüme sınırlı kalmıştır.

Altın üretimi de yıllık %6 düşüşle 46.400 onsa gerilemiştir. Nakit maliyetlerin yıllık bazda %30 artarak 2,282 USD/ONS seviyesine yükselmesi, faaliyet marjlarının önemli ölçüde daralmasına ve FAVÖK'ün 650 milyon TL ile beklentilerin altında kalmasına neden olmuştur.

Şirket 1Ç25'te 506 milyon TL net kar açıklamasına rağmen, geçen yılki 252 milyon TL'lik net zarara kıyasla, net parasal zararlardaki azalma nedeniyle ve zayıf operasyonel performans ve beklenenden düşük yatırım gelirleri nedeniyle beklentilerin oldukça altında gerçekleşmiştir. Operasyonel nakit akışı bir önceki yıla kıyasla %26 oranında azalarak 4 milyar TL'ye gerilemiştir.

1Ç25 itibariyle net nakit çeyreklik %26 artarak 13,9 milyar TL'ye ulaşmıştır. Hisse yılbaşından bu yana BIST-100 Endeksi’nin %21 üzerinde performans göstermiş, 2025T 9.8x FD/FAVÖK'ten işlem görmektedir. Operasyonel performansın beklentilerin önemli ölçüde altında kalması nedeniyle bu sonuçlara negatif tepki verilmesini bekliyoruz.

Gedik Yatırım KOZAL hissesine hedef fiyat raporu yayı nladı. Hisseye 30,22 Lira hedef fiyat veren kurum endeks üstü getiri potansiyeli açıkladı.

Gedik Yatırım KOZAL raporu:

1Ç25 Finansal Sonuçları

Şirketin açıklanan son finansal sonuçları 2025/03 dönemine aittir. Bu sonuçlar itibariyle şirketin: Net satışları 1. çeyrekte geçen yılın aynı çeyreğine göre %4,32 artışla 4.220 milyon TL olmuştur. FAVÖK‘ü 1. çeyrekte geçen yılın aynı çeyreğine göre %40,38 azalışla 650 milyon TL olmuştur.

FAVÖK marjı 1. çeyrekte geçen yılın aynı çeyreğine göre 1.155 baz puan azalışla %15,4 olmuştur. Geçen yılın 1. çeyreğinde 252 milyon TL net zarar açıklayan şirket, bu yılın1. çeyreğinde 506 milyon TL net kar açıklamıştır.

Sonuç:

Şirket, 1Ç25’te 4.220 mn TL satış geliri (kons: 4.144 mn TL; Gedik: 3.732 mn TL), 650 mn TL FAVÖK (kons: 1.571 mn TL; Gedik: 1.244 mn TL; yıllık: -%40) ve 506 mn TL net kar (kons: 1.409 mn TL; Gedik: 860 mn TL) açıklamıştır.

1Ç25'te net satışlar yıllık %4 artışla 4,2 milyar TL'ye yükselmiştir. 1Ç25’te altın fiyatlarındaki yıllık %38'lik artışa rağmen, altın satış hacminin yıllık %8'lik düşüşle 40.979 onsa (Gedik: 35bin ons) gerilemesi nedeniyle net satışlardaki büyüme sınırlı kalmıştır.

Altın üretimi de yıllık %6 düşüşle 46.400 onsa gerilemiştir. Nakit maliyetlerin yıllık bazda %30 artarak 2,282 USD/ONS seviyesine yükselmesi, faaliyet marjlarının önemli ölçüde daralmasına ve FAVÖK'ün 650 milyon TL ile beklentilerin altında kalmasına neden olmuştur.

Şirket 1Ç25'te 506 milyon TL net kar açıklamasına rağmen, geçen yılki 252 milyon TL'lik net zarara kıyasla, net parasal zararlardaki azalma nedeniyle ve zayıf operasyonel performans ve beklenenden düşük yatırım gelirleri nedeniyle beklentilerin oldukça altında gerçekleşmiştir. Operasyonel nakit akışı bir önceki yıla kıyasla %26 oranında azalarak 4 milyar TL'ye gerilemiştir.

1Ç25 itibariyle net nakit çeyreklik %26 artarak 13,9 milyar TL'ye ulaşmıştır. Hisse yılbaşından bu yana BIST-100 Endeksi’nin %21 üzerinde performans göstermiş, 2025T 9.8x FD/FAVÖK'ten işlem görmektedir. Operasyonel performansın beklentilerin önemli ölçüde altında kalması nedeniyle bu sonuçlara negatif tepki verilmesini bekliyoruz.