Borsanın Banka Hisseleri Ne Kadar Kazandıracak?

Borsanın Banka Hisseleri Ne Kadar Kazandıracak? Gedik Yatırım dev bankacılık raporunu yayınladı. Borsanın banka hisselerini değerlendiren kurum, bütün banka hisseleri için hedef fiyat raporu yayınladı.

Yayınlama Tarihi: 22.04.2025 11:00

—

Son Güncelleme: 22.04.2025 11:00

Borsanın Banka Hisseleri Ne Kadar Kazandıracak? Gedik Yatırım dev bankacılık raporunu yayınladı. Borsanın banka hisselerini değerlendiren kurum, bütün banka hisseleri için hedef fiyat raporu yayınladı.

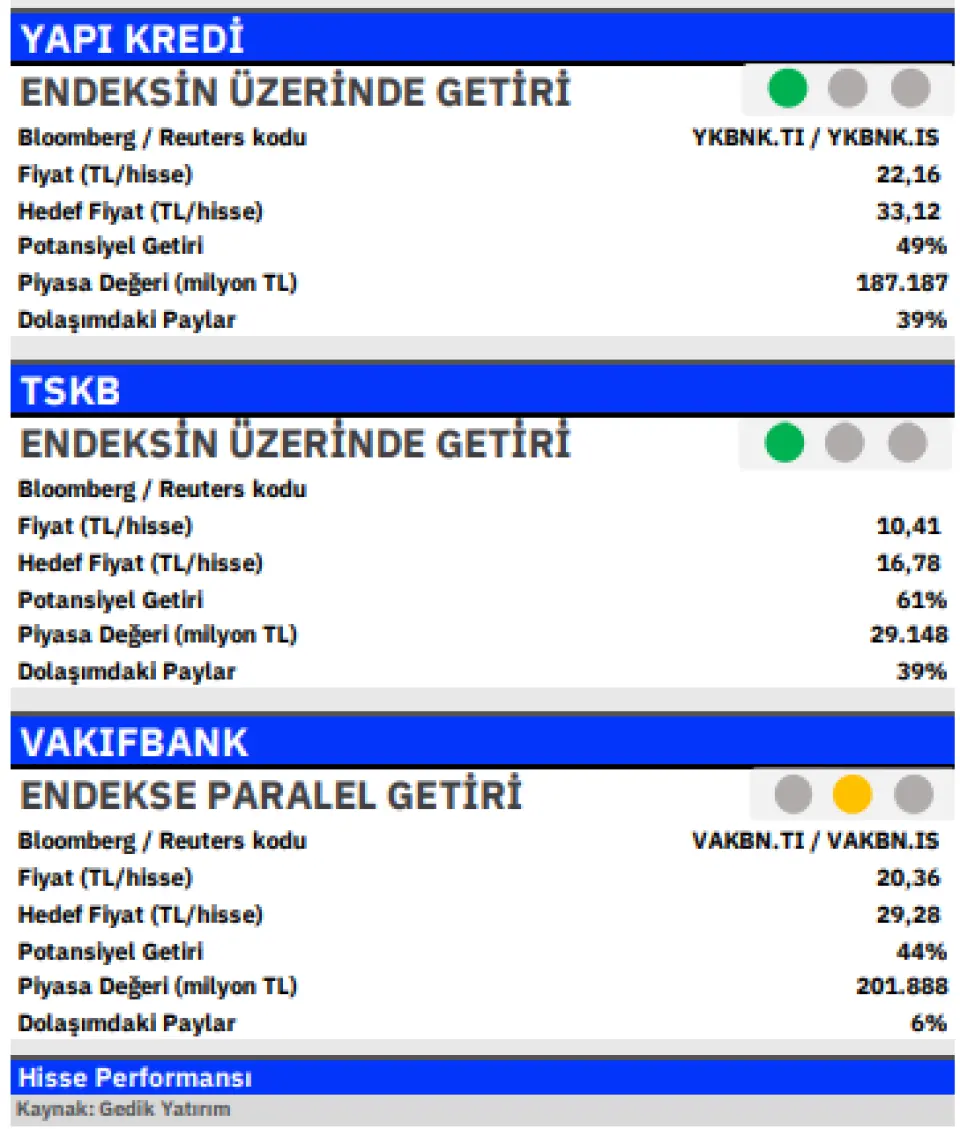

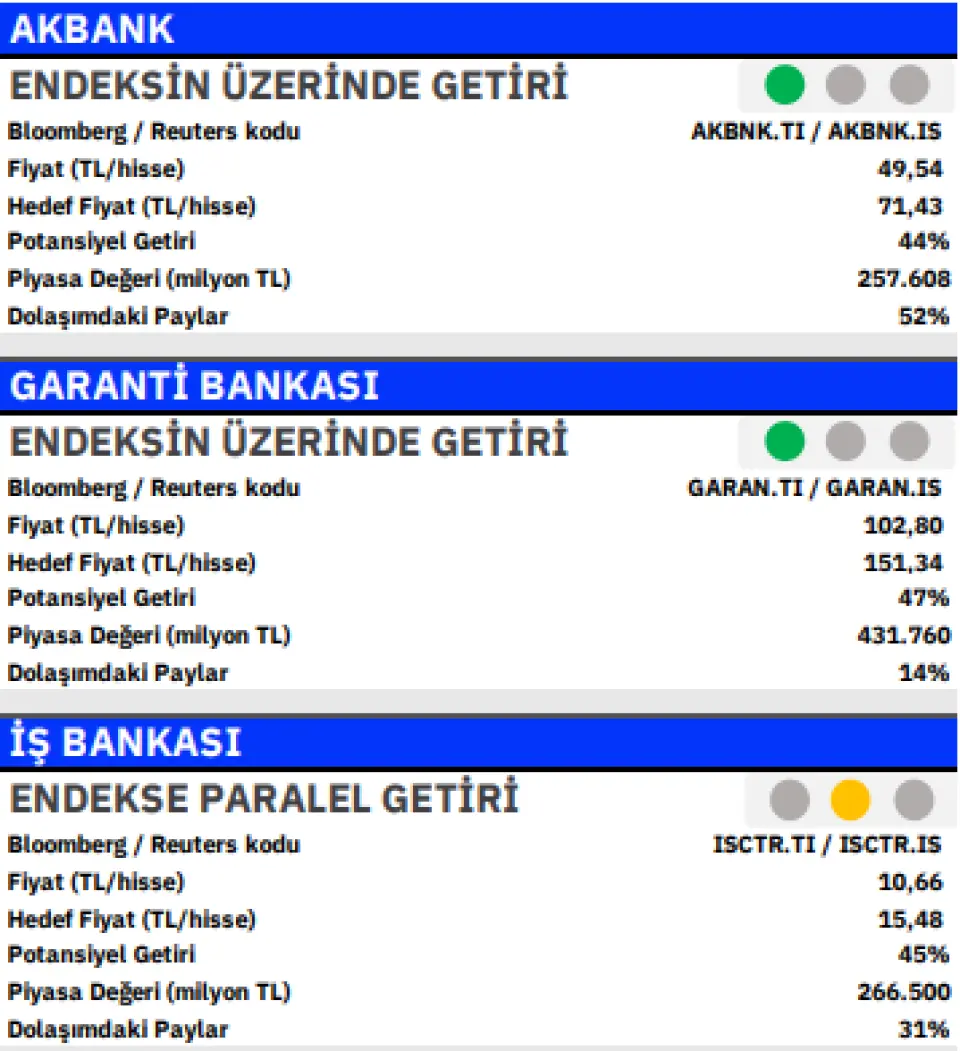

AKBNK, GARAN, ISCTR, YKBNK, TSKB ve VAKBN için hedef fiyat raporu yayınlayan kurum bu hisseler için hedef fiyat raporu yayınladı.

En büyük kazanç beklentisi %61 kazanç potansiyeli ile YSKB hissesinde çıktı.

Gedik Yatırım Bankacılık Sektör Raporu:

1.çeyrekte göreceli olumlu sonuçlar bekliyor, fakat 2.çeyrek beklentilerinde bozulma sebebiyle sonuçların hisseler üzerindeki tepkisinin sınırlı kalabileceğini düşünüyoruz. Mart’ın sonlarında artmaya başlayan fonlama maliyetleri bankaların çekirdek marj yaratma konusunda hareket alanını kısıtlamış olsa da bunun etkisi çoğunlukla 2.çeyreğe yansıyacaktır. Buna karşın, 1.çeyrekte marjlarda artan swap maliyetleri ve düşen TÜFEye endeksli tahvil portföyü getirilerine rağmen TL kredi-mevduat makasındaki toparlanma sayesinde hafif artış tahminliyoruz. Kredi risk maliyeti ise bireysel ve küçük ölçekli kobilerdeki takibe girişler sebebiyle bir miktar artabilir.

Spesifik olarak bakacak olursak, Yapıkredi TL kredi-mevduat makası gelişimi, Akbank ise ticaret karlılığı sayesinde net karlılıklarda güçlü artışla öne çıkabilir. İş Bankası karlılığında çeyreklik hafif artış tahminlerken, Garanti’nin ise karlılığında çeyreklik bir miktar düşüş tahminliyoruz. TSKB, Vakıfbank ve bir ihtimal Albaraka’nın serbest karşılık stoğundan bir miktar karşılık çözerek geçen çeyrekteki yüksek bazdan kaynaklı çeyreksel net kar düşüşlerini engelleyebileceğini düşünmekteyiz. Halkbank’ın ise ertelenmiş vergi geliri sayesinde net karlılığında güçlü gelişim olabilir.

Sonuç olarak sektörün net karlılığında ortalama çeyreklik %13, yıldan yıla %5’lik artış tahminliyoruz.

Görünüm: TCMB’nin faiz artırımı sonrası, 2. çeyrek için beklediğimiz güçlü toparlanmanın en az bir çeyrek daha ötelenmesini bekliyoruz. Bu doğrultuda, 2. çeyrekte marjların çeyreklik hafif düşüş göstermesini; marjlarda kayda değer bir toparlanmanın ise faiz indirimlerine de bağlı olarak yılın ikinci yarısında gerçekleşmesini ve marjlarda yıllık ortalama 145 bp artış öngörüyoruz.

Fonlama maliyetlerindeki artış, muhtemel kredi, komisyon geliri büyümesindeki yavaşlama ve artan risk maliyeti ile makro varsayımlarımızdaki güncellemeler sonucunda, 2025 ve 2026 net kârlılık tahminlerimizi sırasıyla ortalama %17 ve %8 oranında aşağı yönlü revize ettik. Buna ek olarak sermaye maliyetinde yaptığımız 200 baz puanlık artış nedeniyle hedef fiyatlarımızda ortalama %26 seviyesinde bir düşüş gerçekleştirdik. Buna göre ortalama özsermaye karlılığı beklentimiz olan %24 hem yılsonu enflasyon beklentimizin hem de sermaye maliyeti varsayımımızın altındadır. Bununla birlikte mevcut durumda sene başına göre artan risk primi ve tahvil faizlerindeki sert yükseliş bankaların değerlemelerini en azından kısa vadede destekleyici görünmemektedir.

Değerleme: Değerlememiz Gordon Büyüme modelinde 10 yıllık tahmin süresi, 2025 yılı için mevcuttaki %34 risksiz faiz oranının yıllık kademeli azalması, %5,5 hisse senedi risk primi, 1,0 beta ve ortalama %26 özsermaye maliyeti varsayımına dayanmaktadır. Bankalarda seçici olarak kısa vadede faiz duyarlılığı görece düşük TSKB ve Garanti’yi bir adım öne çıkarıyoruz.

TSKB, Garanti, Akbank ve Yapıkredi’de “Endeksin Üzerinde Getiri” beklerken, ortauzun vadeli beğenmeye devam etmemize rağmen İş Bankası’ndaki tavsiyemizi en azından bir süreliğine “Endekse Paralel Getiri”ye revize ediyor, Vakıfbank’taki tavsiyemizi ise “Endekse Paralel Getiri” olarak koruyoruz. Tahvil faizlerinde ve CDS’te aşağı yönlü trendin devamı, enflasyon görünümünün beklentiden iyi olması ve beklenenden erken faiz indirimlerinin başlaması durumunda görüşümüzün “Endeksin Üzerinde Getiri” olarak revize edilebileceğini unutmayın.

Ayrıca son 1 ayda %30 civarı geri çekilerek endeksten %16 negatif ayrışan bankacılık endeksinin aşağıdan ziyade yukarı yönlü marjının daha fazla olduğunu belirtmekte fayda görmekteyiz.

AKBNK, GARAN, ISCTR, YKBNK, TSKB ve VAKBN için hedef fiyat raporu yayınlayan kurum bu hisseler için hedef fiyat raporu yayınladı.

En büyük kazanç beklentisi %61 kazanç potansiyeli ile YSKB hissesinde çıktı.

Gedik Yatırım Bankacılık Sektör Raporu:

1.çeyrekte göreceli olumlu sonuçlar bekliyor, fakat 2.çeyrek beklentilerinde bozulma sebebiyle sonuçların hisseler üzerindeki tepkisinin sınırlı kalabileceğini düşünüyoruz. Mart’ın sonlarında artmaya başlayan fonlama maliyetleri bankaların çekirdek marj yaratma konusunda hareket alanını kısıtlamış olsa da bunun etkisi çoğunlukla 2.çeyreğe yansıyacaktır. Buna karşın, 1.çeyrekte marjlarda artan swap maliyetleri ve düşen TÜFEye endeksli tahvil portföyü getirilerine rağmen TL kredi-mevduat makasındaki toparlanma sayesinde hafif artış tahminliyoruz. Kredi risk maliyeti ise bireysel ve küçük ölçekli kobilerdeki takibe girişler sebebiyle bir miktar artabilir.

Spesifik olarak bakacak olursak, Yapıkredi TL kredi-mevduat makası gelişimi, Akbank ise ticaret karlılığı sayesinde net karlılıklarda güçlü artışla öne çıkabilir. İş Bankası karlılığında çeyreklik hafif artış tahminlerken, Garanti’nin ise karlılığında çeyreklik bir miktar düşüş tahminliyoruz. TSKB, Vakıfbank ve bir ihtimal Albaraka’nın serbest karşılık stoğundan bir miktar karşılık çözerek geçen çeyrekteki yüksek bazdan kaynaklı çeyreksel net kar düşüşlerini engelleyebileceğini düşünmekteyiz. Halkbank’ın ise ertelenmiş vergi geliri sayesinde net karlılığında güçlü gelişim olabilir.

Sonuç olarak sektörün net karlılığında ortalama çeyreklik %13, yıldan yıla %5’lik artış tahminliyoruz.

Görünüm: TCMB’nin faiz artırımı sonrası, 2. çeyrek için beklediğimiz güçlü toparlanmanın en az bir çeyrek daha ötelenmesini bekliyoruz. Bu doğrultuda, 2. çeyrekte marjların çeyreklik hafif düşüş göstermesini; marjlarda kayda değer bir toparlanmanın ise faiz indirimlerine de bağlı olarak yılın ikinci yarısında gerçekleşmesini ve marjlarda yıllık ortalama 145 bp artış öngörüyoruz.

Fonlama maliyetlerindeki artış, muhtemel kredi, komisyon geliri büyümesindeki yavaşlama ve artan risk maliyeti ile makro varsayımlarımızdaki güncellemeler sonucunda, 2025 ve 2026 net kârlılık tahminlerimizi sırasıyla ortalama %17 ve %8 oranında aşağı yönlü revize ettik. Buna ek olarak sermaye maliyetinde yaptığımız 200 baz puanlık artış nedeniyle hedef fiyatlarımızda ortalama %26 seviyesinde bir düşüş gerçekleştirdik. Buna göre ortalama özsermaye karlılığı beklentimiz olan %24 hem yılsonu enflasyon beklentimizin hem de sermaye maliyeti varsayımımızın altındadır. Bununla birlikte mevcut durumda sene başına göre artan risk primi ve tahvil faizlerindeki sert yükseliş bankaların değerlemelerini en azından kısa vadede destekleyici görünmemektedir.

Değerleme: Değerlememiz Gordon Büyüme modelinde 10 yıllık tahmin süresi, 2025 yılı için mevcuttaki %34 risksiz faiz oranının yıllık kademeli azalması, %5,5 hisse senedi risk primi, 1,0 beta ve ortalama %26 özsermaye maliyeti varsayımına dayanmaktadır. Bankalarda seçici olarak kısa vadede faiz duyarlılığı görece düşük TSKB ve Garanti’yi bir adım öne çıkarıyoruz.

TSKB, Garanti, Akbank ve Yapıkredi’de “Endeksin Üzerinde Getiri” beklerken, ortauzun vadeli beğenmeye devam etmemize rağmen İş Bankası’ndaki tavsiyemizi en azından bir süreliğine “Endekse Paralel Getiri”ye revize ediyor, Vakıfbank’taki tavsiyemizi ise “Endekse Paralel Getiri” olarak koruyoruz. Tahvil faizlerinde ve CDS’te aşağı yönlü trendin devamı, enflasyon görünümünün beklentiden iyi olması ve beklenenden erken faiz indirimlerinin başlaması durumunda görüşümüzün “Endeksin Üzerinde Getiri” olarak revize edilebileceğini unutmayın.

Ayrıca son 1 ayda %30 civarı geri çekilerek endeksten %16 negatif ayrışan bankacılık endeksinin aşağıdan ziyade yukarı yönlü marjının daha fazla olduğunu belirtmekte fayda görmekteyiz.