Borsanın Bilgisayar Şirketi Değerlendirildi

Borsanın Bilgisayar Şirketi Değerlendirildi

Borsanın Bilgisayar Şirketi Değerlendirildi

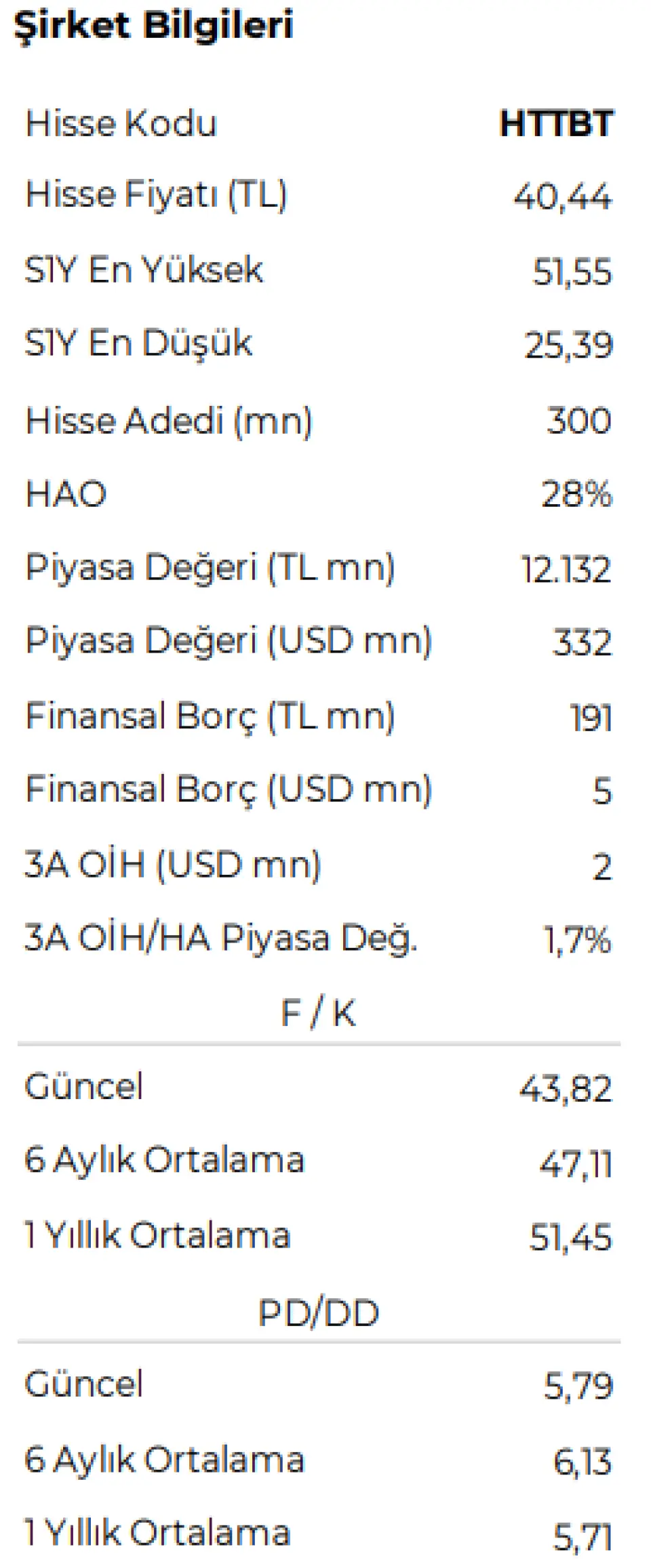

İnfo Yatırım Hitit Bilgisayar HTTBT için şirket değerlendirmesi raporu yayınladı. Şirketin bilgilendirme toplantısına katılan analistler, şirketin son gelen finansal rakamlarını ve beklentilerini değerlendirdiler.

İnfo Yatırım HTTBT raporu

Hitit Bilgisayar 12 Mart 2025 Kaynak: Şirket, EquityRT, Finnet, İnfo Yatırım Araştırma Şirket, 2024 yılı finansal sonuçlarının ardından düzenlediği analist toplantısında 2024 yılı finansallarına ilişkin bir değerlendirmede bulunurken aynı zamanda geleceğe dönük beklentiler ve operasyonel görünüm hakkında bilgi verdi.

Gelirlerin büyük kısmı Yolcu Rezervasyon Sistemi (PSS)’nden geliyor. Şirket, 2024 yılında gelirlerinin %63’ünü Software as-a-Service (SaaS)’ten elde ederken SaaS gelirlerinin %86’sı PSS, %5’i Acenta Dağıtım Sistemi (ADS), %9’u diğer kaynaklardan oluşurken, SaaS haricinde, gelirlerin %25’i tek müşteriye sağlanan yazılım geliştirme ve bakım , %12’si de tek müşteriye sağlanan Infastructure-as-a-Service (IaaS)’tan gelmekte. Gelirler para birimi bazında incelendiğinde; %65’i dolar, %13’ü euro, %22’si TL olup, coğrafi bazda %65’i yurt dışından elde edilirken %35’i yurt içinden elde edildi. Hitit, lokomotif ürün olan PSS tarafında Avrupa’da 3.’lükten 2.’liğe yükselirken, Afrika bölgesinde 2. konumunu koruduğunu açıkladı. Dünyada ise 3. sıradaki konumun korunduğu vurgulandı. Dünya’da 72 partnerle 50 ülke ve 6 kıtada operasyonlarını yürütürken, 850+ havalimanında Hitit yazılımları ile operasyon yürütüldüğü aktarıldı. Partnerların uçuş ağlarıyla 160 ülkede ayak izi olan şirketin 102 ülkenin sınır güvenlik sistemlerine de entegre olduğu belirtildi. Şirket, yaptırdığı T2RL’ye yaptırdığı bağımsız araştırmaya göre yeni kurulan havayollarının ilk tercihi olduklarını açıkladı.

ADS’in payı düşük olsa da potansiyel büyük. Şirketin SaaS gelirleri içerisinde ADS payı %5’lik bir yer tutsa da ADS tarafında büyüme potansiyeline vurgu yapıldı. Şirket, ADS gelirlerinin nominal olarak 2 kat daha fazla katkı sağlama potansiyeline sahip olduğunu aktardı.

2024, organik ve inorganik büyümeyle kapatıldı. Şirket, 2024 yılında Tier1 olarak kategorize ettiği Ajet ile anlaşmaya vararak inorganik büyüme sağladığını açıkladı. Aynı zamanda, daha küçük ölçekli iş ortaklıklarına da gidilirken Hindistan, İtalya ve Suudi Arabistan gibi önemli pazarlara da giriş yapıldığı aktarıldı. Sözleşmelerin yolcu sayısı bazında düzenlendiği vurgulanırken, %61’lik yolcu büyümesinin %45’lik kısmının Ajet kazanımı, %5’lik kısmının diğer kazanımlar ile sağlandığı belirtildi. %10-11’lik payın da mevcutların büyümesinden geldiği aktarıldı.

IATA’nın dijital dönüşüm projesinin fırsat sunduğuna değinildi. Düzenleyici kuruluş olan IATA’nın dijital dönüm projesi ile boarding süreçlerinin hızlandırılması ve tek sepette uçuş, otel, transfer ve ek bagaj gibi çözümlerin sunulmasının hedeflendiği aktarıldı. Bu vizyon kapsamında çalışmalarını sürdüren şirketin IATA’nın uyum skorlama listesinde birinci sırada yer aldığı ve böylelikle ilerleyen süreçte bu dönüşümde öne çıkacak sistem sağlayıcı olduğu aktarıldı. Tier1(20 milyondan fazla yolcu taşıyan) havayolu firmalarının halihazırdaki sağlayıcılarından yeni bir sağlayıcının sistemine geçmelerinin adaptasyon nedeniyle zor olduğu ancak sektörel yapısal dönüşüm nedeniyle bu alanda öne çıkan Hitit Bilgisayar gibi yenilikçi çözümlere yönelmesinin mümkün olduğuna vurgu yapıldı. Lufthansa’nın 2030 yılında bu dönüşümü gerçekleştirmeyi hedeflediği aktarılırken sektör standartı olarak dönüşüm sürecinde bu tarihin referans alınabileceği ifade edildi.

Ödeme sistemlerinden gelir üretme hedefi var. Şirket 2024 yılında sistemleri üzerinden 8,5 milyar dolarlık bir ödeme işlemi gerçekleştiğini aktarırken IATA entegre sistemi ile bunun daha da büyüyebileceğini aktardı. Burada sağlanan akışın kendileri için ek gelir yaratacak bir modele evrilmesi noktasında hedefleri olduğuna değinildi.

2025 beklentileri de büyüme ivmesinin süreceğini işaret ediyor. Ciro büyümesinin % 33-38 aralığında olması öngörülürken, FAVÖK’te %43-48 aralığında bir marj öngörüsü bulunmakta. Net kar marjının ise %25-30 bandında gerçekleşmesi beklenirken yatırım/ ciro oranı %30-35 aralığında öngörülüyor. Buradaki yüksek ciro büyüme beklentisinde Ajet’in geçen sene 9 aylık süreçte ciro katkısı sağlaması ve bu sene ek 3 aylık daha katkı sağlayacak olmasına değinilirken, startup havayollarıyla imzalanabilecek anlaşmalarla inorganik katkı ve havacılık sektörünün güçlü potansiyeli ile organik büyüme beklentisi öne çıkmakta. 2025 yılı içerisinde Tier1 ihalesi beklemeyen şirket 2026-2027 yıllarında Tier1 ihaleleri olacağı ve kazanım noktasında istekli olduklarını aktardı. Aynı zamanda 2025 yılı için olmasa da 2026 yılında temettü dağıtım sürecine geçip temettü endeksinde kalıcı bir yer edinmek istenildiği ifade edildi.