Borsanın Otomotiv Devine 270,98 Lira Hedef Fiyat

Borsanın Otomotiv Devine 270,98 Lira Hedef Fiyat. Borsada 2025 yılı ilk yarı bilançoları gelmeye devam ederken kurumlar da hisseler için hedef fiyatlarını yeniden değerlendirmeye devam ediyor.

Yayınlama Tarihi: 30.07.2025 16:15

—

Son Güncelleme: 30.07.2025 16:15

Borsanın Otomotiv Devine 270,98 Lira Hedef Fiyat. Borsada 2025 yılı ilk yarı bilançoları gelmeye devam ederken kurumlar da hisseler için hedef fiyatlarını yeniden değerlendirmeye devam ediyor.

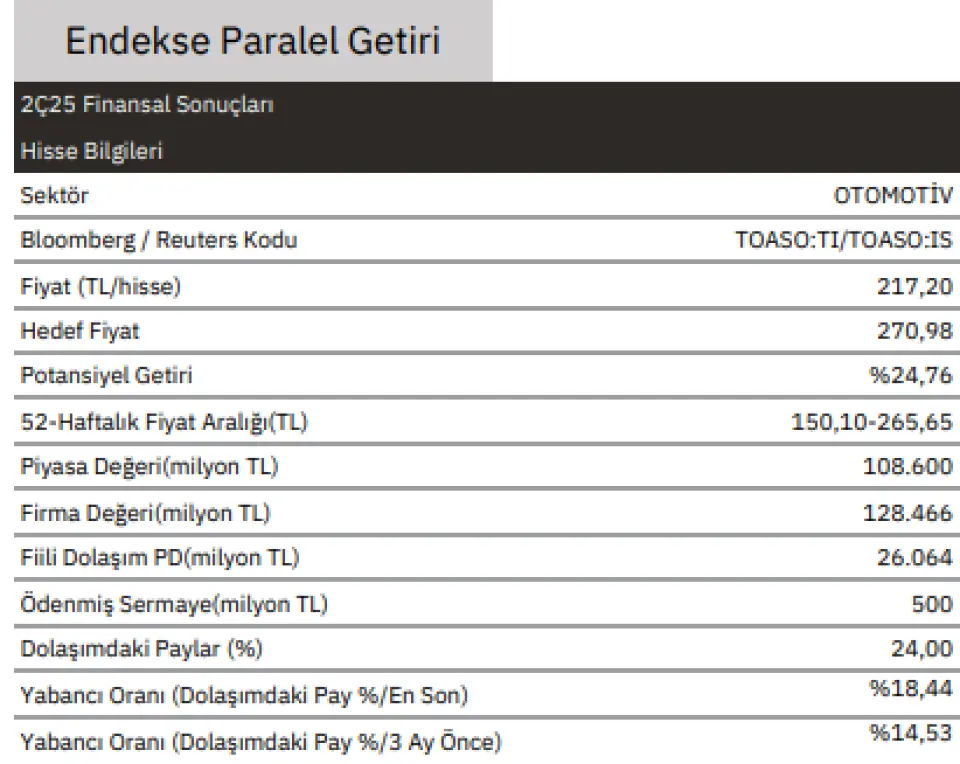

Gedik Yatırım TOASO için hedef fiyat güncellemesi yaptı. Kurum hisseye 270,98 Lira hedef fiyat verdi ve böylece hissede kazanç potansiyeli %24,76 oldu.

Gedik Yatırım TOASO 2Ç25 Finansal Sonuçları

Şirketin açıklanan son finansal sonuçları 2025/06 dönemine aittir. Bu sonuçlar itibariyle şirketin:

Net satışları 2. çeyrekte geçen yılın aynı çeyreğine göre %105,93 artışla 72.003 milyon TL olmuştur. 2025 yılının ilk 6 ayında net satışları %15,79 artışla 100.278 milyon TL seviyesinde gerçekleşmiştir

FAVÖK‘ü 2. çeyrekte geçen yılın aynı çeyreğine göre %34,13 azalışla 2.420 milyon TL olmuştur. 2025 yılının ilk 6 ayında bir önceki yılın aynı dönemine göre FAVÖK’ü %69,16 azalışla 3.161 milyon TL seviyesinde gerçekleşmiştir.

FAVÖK marjı 2. çeyrekte geçen yılın aynı çeyreğine göre 715 baz puan azalışla %3,4 olmuştur. 2025 yılının ilk 6 ayında bir önceki yılın aynı dönemine göre FAVÖK marjı 868 baz puan azalışla %3,2 olmuştur.

Net karı 2. çeyrekte geçen yılın aynı çeyreğine göre %0,73 artışla 1751,07 milyon TL olmuştur. 2025 yılının ilk 6 ayında bir önceki yılın aynı dönemine göre net karı %72,60 azalışla 1.602 milyon TL seviyesinde gerçekleşmiştir.

Sonuç:

Stellantis konsolidasyonuyla operasyonel toparlanma işaretleri görülmekle birlikte, düşük kapasite kullanımından kaynaklanan maliyet baskıları kârlılığı sınırlamaya devam etmektedir. Şirketin planlanan yatırımlarla birlikte 2028 tahmini vergi öncesi kâr marjı hedefini %5–7 aralığında belirlemiş olmasını piyasanın olumlu karşılayacağını düşünüyoruz. 2Ç25’te toplam üretim hacmi yıllık bazda %16 düşüşle yaklaşık 32,8 bin adede gerilemiştir (1Ç25: -%52, ~26,7 bin adet). K0 platformu katkısı ~14,5 bin adede yükselmiştir (1Ç25: ~8,4 bin adet).

Konsolidasyonun etkisiyle yurtiçi satış hacmi yıllık bazda %121 artarak yaklaşık 72,0 bin adede ulaşırken (1Ç25: -%37, ~26,5 bin adet), ihracat hacmi %18 artışla 10,9 bin adede yükselmiştir (1Ç25: -%62, ~6,5 bin adet). Böylece toplam satış hacmi yıllık %98 artışla yaklaşık 82,9 bin adede ulaşmış (1Ç25: - %44, ~33,0 bin adet) ve toplam konsolide gelir (2,6 milyar TL finansman geliri dâhil) yıllık %106 artışla 72.003 milyon TL’ye yükselmiştir.

Öte yandan; FAVÖK, yıllık %34 düşüşle 2.420 milyon TL olarak gerçekleşmiştir (piyasa beklentisi: 2.451 milyon TL; Gedik: 3.141 milyon TL) ve %3,4 marja işaret etmektedir. Net kâr ise piyasa beklentisini aşarak 1.751mn TL olmuştur. (piyasa beklentisi: 1.044mn TL, Gedik: 1.304mn TL) Son olaraksa; net borç Haz25 itibarıyla 19.866 milyon TL’ye yükselmiştir (Haz24: 663 milyon TL net nakit).

Bunun ana sebebi; 2Ç25’te Stellantis Türkiye’nin satın alımı için 11,7 milyar TL nakit çıkışı gerçekleşmiş olması ve 6,4 milyar TL temettü dağıtımıdır.

Gedik Yatırım TOASO için hedef fiyat güncellemesi yaptı. Kurum hisseye 270,98 Lira hedef fiyat verdi ve böylece hissede kazanç potansiyeli %24,76 oldu.

Gedik Yatırım TOASO 2Ç25 Finansal Sonuçları

Şirketin açıklanan son finansal sonuçları 2025/06 dönemine aittir. Bu sonuçlar itibariyle şirketin:

Net satışları 2. çeyrekte geçen yılın aynı çeyreğine göre %105,93 artışla 72.003 milyon TL olmuştur. 2025 yılının ilk 6 ayında net satışları %15,79 artışla 100.278 milyon TL seviyesinde gerçekleşmiştir

FAVÖK‘ü 2. çeyrekte geçen yılın aynı çeyreğine göre %34,13 azalışla 2.420 milyon TL olmuştur. 2025 yılının ilk 6 ayında bir önceki yılın aynı dönemine göre FAVÖK’ü %69,16 azalışla 3.161 milyon TL seviyesinde gerçekleşmiştir.

FAVÖK marjı 2. çeyrekte geçen yılın aynı çeyreğine göre 715 baz puan azalışla %3,4 olmuştur. 2025 yılının ilk 6 ayında bir önceki yılın aynı dönemine göre FAVÖK marjı 868 baz puan azalışla %3,2 olmuştur.

Net karı 2. çeyrekte geçen yılın aynı çeyreğine göre %0,73 artışla 1751,07 milyon TL olmuştur. 2025 yılının ilk 6 ayında bir önceki yılın aynı dönemine göre net karı %72,60 azalışla 1.602 milyon TL seviyesinde gerçekleşmiştir.

Sonuç:

Stellantis konsolidasyonuyla operasyonel toparlanma işaretleri görülmekle birlikte, düşük kapasite kullanımından kaynaklanan maliyet baskıları kârlılığı sınırlamaya devam etmektedir. Şirketin planlanan yatırımlarla birlikte 2028 tahmini vergi öncesi kâr marjı hedefini %5–7 aralığında belirlemiş olmasını piyasanın olumlu karşılayacağını düşünüyoruz. 2Ç25’te toplam üretim hacmi yıllık bazda %16 düşüşle yaklaşık 32,8 bin adede gerilemiştir (1Ç25: -%52, ~26,7 bin adet). K0 platformu katkısı ~14,5 bin adede yükselmiştir (1Ç25: ~8,4 bin adet).

Konsolidasyonun etkisiyle yurtiçi satış hacmi yıllık bazda %121 artarak yaklaşık 72,0 bin adede ulaşırken (1Ç25: -%37, ~26,5 bin adet), ihracat hacmi %18 artışla 10,9 bin adede yükselmiştir (1Ç25: -%62, ~6,5 bin adet). Böylece toplam satış hacmi yıllık %98 artışla yaklaşık 82,9 bin adede ulaşmış (1Ç25: - %44, ~33,0 bin adet) ve toplam konsolide gelir (2,6 milyar TL finansman geliri dâhil) yıllık %106 artışla 72.003 milyon TL’ye yükselmiştir.

Öte yandan; FAVÖK, yıllık %34 düşüşle 2.420 milyon TL olarak gerçekleşmiştir (piyasa beklentisi: 2.451 milyon TL; Gedik: 3.141 milyon TL) ve %3,4 marja işaret etmektedir. Net kâr ise piyasa beklentisini aşarak 1.751mn TL olmuştur. (piyasa beklentisi: 1.044mn TL, Gedik: 1.304mn TL) Son olaraksa; net borç Haz25 itibarıyla 19.866 milyon TL’ye yükselmiştir (Haz24: 663 milyon TL net nakit).

Bunun ana sebebi; 2Ç25’te Stellantis Türkiye’nin satın alımı için 11,7 milyar TL nakit çıkışı gerçekleşmiş olması ve 6,4 milyar TL temettü dağıtımıdır.