Çimento Hissesinde Hedef Fiyat Düştü Ama Deniz Yatırım TUT Dedi!

Çimento hissesinde hedef fiyat düştü ama Deniz Yatırım TUT dedi! Aracı kurum çimento şirketine ilişkin detaylı raporunu yatırımcılarına sundu. Hissenin getiri potansiyeli de duyuruldu.

Yayınlama Tarihi: 30.11.2025 18:45

—

Son Güncelleme: 30.11.2025 18:45

Borsa aracı kurumu olan Deniz Yatırım, Akçansa Çimento (AKCNS) için şirket toplantı ve güncelleme notunu paylaştı. Deniz Yatırım, AKCNS hissesi için 12 aylık hedef fiyat, getiri potansiyeli ve hisse tavsiyesini de paylaştı.

AKCNS hissesi için hedef fiyatı 207,00 TL’den 188,10 TL’ye düşürdü. AKCNS hisse önerisini ise TUT yönünde devam ettirdi.

- "Akçansa Çimento ile 2025'i geride bırakırken, yılın ilk 9 ayını değerlendirmek ve geleceğe yönelik öngörülerimiz revize etmek adına karşılıklı istişarelerde bulunduk. Söz konusu buluşmadan derlediğimiz ve kritik gördüğümüz önemli notlar aşağıda yer almaktadır."

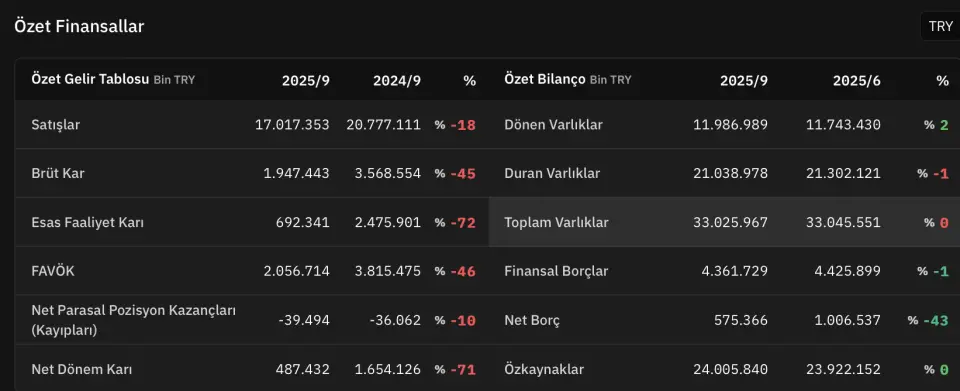

- "2025 yılının ilk 9 ayı Akçansa için hacim tarafındaki toparlanmanın sürdüğü, ancak, fiyatlama koşullarının karlılık üzerinde baskı unsuru olduğu bir dönemolarak takip edildi. Şirket’in ana faaliyet alanı olan Marmara Bölgesi’nde düşük seyreden talebe karşın çimento segmenti karlılığa katkı sunarken, hazır beton segmentinin zayıf seyrinin devam etmesi konsolide karlılığı baskıladı. Bu dönemde Akçansa’da gözlenen farklılaştırıcı avantaj ise, uygulanan yoğun maliyet disiplini oldu. Özellikle sabit gider kontrolü, reçete optimizasyonu ve stok yönetimi sayesinde marj seviyeleri makul seviyelerde seyretti. Net borç pozisyonundaki iyileşme ve net borç/FAVÖK rasyosundaki gerileme olumlu değerlendirdiğimiz gelişmeler arasında yer aldı."

- "Senenin son çeyreğinde, hacimdeki iyileşme ve mali yönetimdeki başarının korunması ile marj tarafındaki olumlu görüntünün devamını öngörüyoruz. Ürün miksindeki değişim ve fiyatlamadaki iyileşme eğiliminin marjlarda yaratacağı olumlu etki ile yılın son çeyreğinde önceki çeyreğe kıyasla daha iyi sonuç takip edilebilir. Buna karşın, hazır beton segmentinde bakım onarım çalışmalarının sabit giderleri artırıcı etki etmesi, yıl sonu IFRS düzeltmeleri ve karşılık güncellemeleri, Aralık ayında hava koşullarındaki seyrin nasıl olacağına ilişkin henüz öngörüde bulunulamaması gibi olası etkenler de son çeyrek performansında belirleyici olacaktır."

AKCNS Hissesine Yönelik Beklentiler

- "2026'ya yönelik temel öngörümüz hem fiyatlama hem de maliyet yönetimi kaynaklı toparlanmalar üzerinde şekilleniyor. Maliyet odaklı yaklaşımın korunması, bununla birlikte ürün reçetesinde yapılan optimizasyon çalışmalarıyla birlikte sabit gider tarafında iyileşmenin devam edeceğini düşünüyoruz. Ocak ayında gerçekleşmesi beklenen asgari ücret artışı nedeniyle, işçilik maliyetlerinin sabit giderler üzerinde risk oluşturmasına karşın, 2026'yla beraber talep tarafının özellikle Marmara bölgesinde kentsel dönüşüm ve projeler kaynaklı hareketi, düşük baz etkisiyle birlikte değerlendirdiğimizde hacim artışının ivmesini güçlendirebileceğini düşünüyoruz."

- "Hazır beton segmentinde devam eden filo büyümesi ve yenileme yatırımları ile Şirket’in kendi araçlarını kullanarak maliyet avantajı sağlaması hedeflenmektedir. Buna ek olarak, son çeyrekte devreye alınan Sazlıbosna tesisinin katkısı da göz önünde bulundurulduğunda, önümüzdeki dönemlerde hazır beton segmentinde hızlı bir geri dönüş potansiyeli de mevcut bulunmakta."

Deniz Yatırım AKCNS Hedef Fiyat

- "Makro tahminlerimizdeki değişiklik ve İNA modelimizi ileri taşımamız neticesinde AKCNS için 12 aylık hedef fiyatımızı güncelliyoruz."

- "Ancak, 2Ç26 ile beraber tahmin ettiğimiz toparlanma sürecine dair ağırlığın hissedildiği ve ikna ettiği senaryo önerimiz açısından bariz şekilde yukarı yönlü riskler barındıracaktır. Her zamanki gibi süreci dikkatle gözeterek karar vereceğimizi önemle belirtmek isteriz. Hisse, yıl başlangıcından itibaren BIST 100 Endeksi’nin %34 gerisinde performans göstermiştir. Geriye dönük 12 aylık verilere göre hisse, 8,1x FD/FAVÖK çarpanlarıyla işlem görmektedir."

AKCNS hissesi için hedef fiyatı 207,00 TL’den 188,10 TL’ye düşürdü. AKCNS hisse önerisini ise TUT yönünde devam ettirdi.

-

"2026 yıl sonu finansallarında AKCNS’nin;

i) 33.443 milyon TL net satış geliri,

ii) 4.613 milyon TL FAVÖK,

iii) 1.390 milyon TL net kar açıklamasını beklemekteyiz. AKCNS hissesi, 2026 yıl sonu tahminlerimize göre 5,4x FD/FAVÖK çarpanı ile işlem görmektedir."